1、云海金属的优势是在上游,在中游和下游不占优势。

2022年年报,云海镁合金占营收36%,毛利率29%。镁合金深加工营收占11.7%,7.99%毛利率。铝合金占营收22.2%,毛利率只有1%。铝合金深加工占15.27%,毛利率只有10.22%。

深加工的毛利率跟同行一比较就显得比较低。比如下游,有个$星源卓镁(SZ301398)$ ,它比云海产品定位更准确,获得很高的利润率,不过也有可能上市后,新项目进入,拉低毛利率。星源卓镁在宁波北仑,有地利,直接对接下游客户,毕竟宁波有很多跟新能源车配套的上市公司。

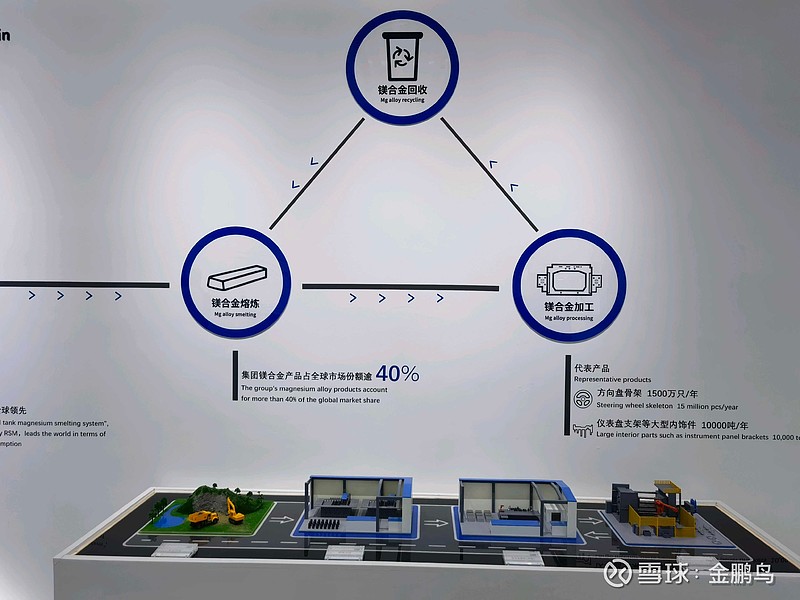

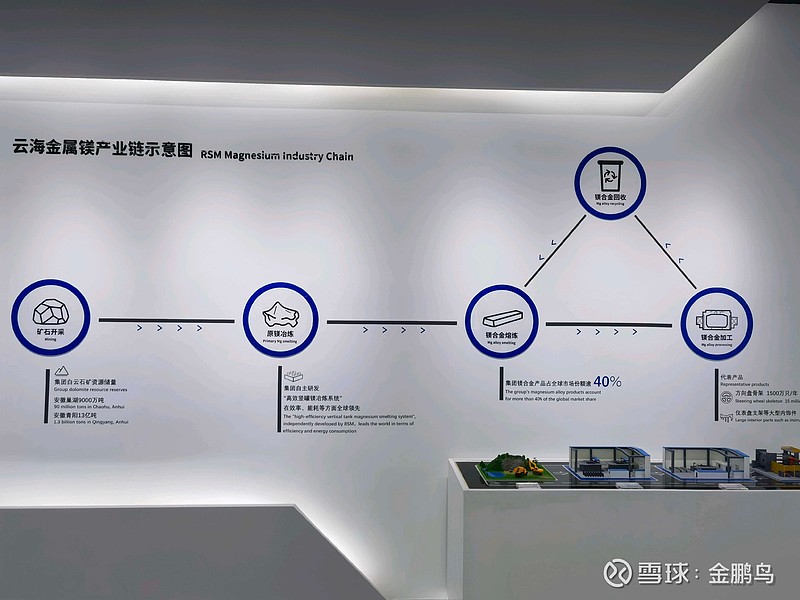

云海镁合金的毛利率比较高,是因为镁自供比较便宜。云海铝合金毛利只有1%,这块业务是在萎缩的。

2、云海上游的优势主要是在提取镁的成本比市场平均要低,大概是便宜2000块钱一吨。

云海的利润主要来自镁。

镁价跟云海金属的股价密切相关。镁价大涨往往会引起股价大涨。

3、近期,榆林部分停产镁价格没上去的原因:虽榆林50%产能停了,但预计停产前,工厂努力生产,有很多库存,需要很长才能消化。没有停产的企业完全可以加班加点的生产。所以认为榆林停产会导致镁价大涨的逻辑不成立。

镁价低迷主要是下游需求不振。

市场担心今年底云海大量扩产以后,供需更加不平衡,可能导致镁价一直处于低位。

因为需求原因,感觉云海的布局略有放缓。

不过稳定的低价有利于下游应用。等50吨原镁投产,即使在镁低价,云海也可以获得不错的利润。

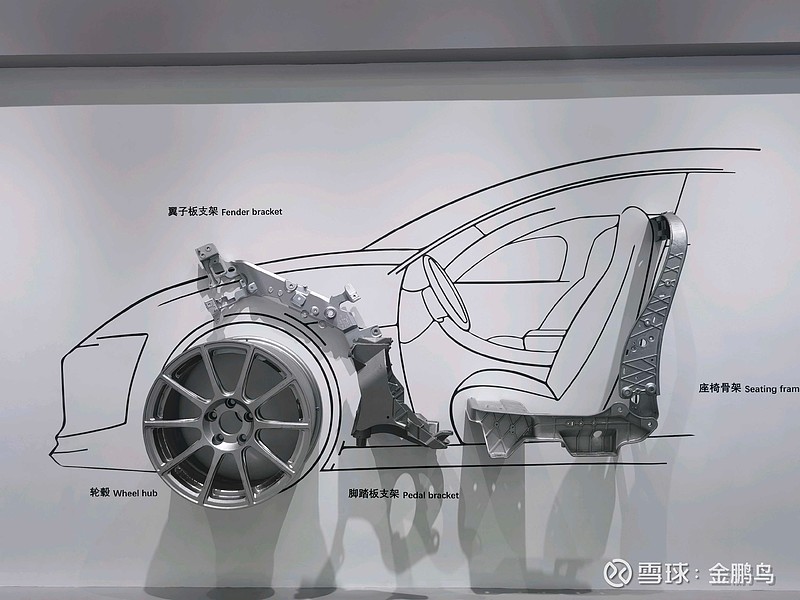

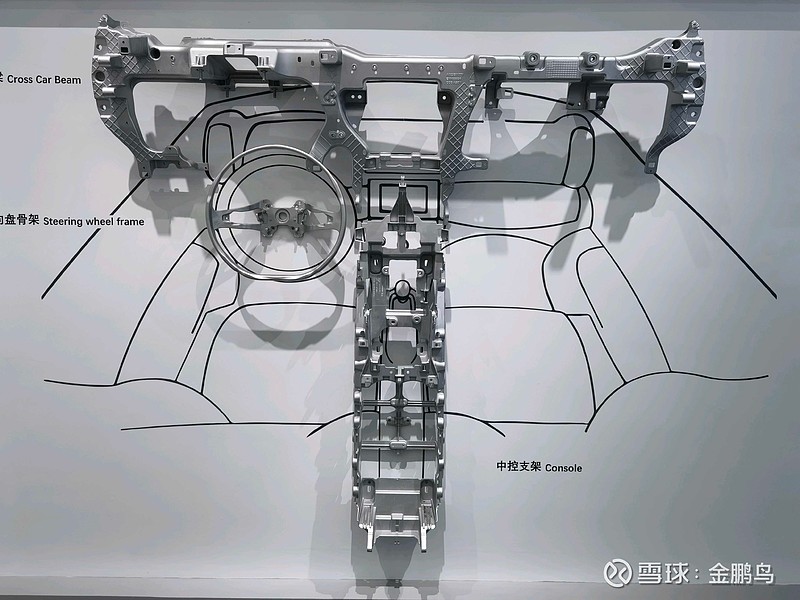

4、但镁的市场前景还是广阔的。增量主要来自汽车行业,建筑模板和镁储氢。云海在这三块都在稳步推进。

、

5、镁合金建筑模板相比较于其他模板而言,它有很大的优势,重量轻,易清洁,方便操作。它的缺点就是在支撑的位置硬度不够,所以它需要跟铝模板结合起来用,比如现在是按照1:1的比例进行使用,以后镁合金成分可以占到70%。

6、关于镁储氢,我现在才慢慢了解,确实是一块很大的市场,代表清洁能源,代表未来。日本比较成熟的氢能源汽车不是用气态高压氢,而是镁储氢,手掌大可以存储40升,相关视频网上可查。

我已经写过小文:网页链接

7、关于镁价,确实有一定周期性,就不相信会一直在底部,总会有大涨之时。

最后,我是想看到50万吨原镁全部投产以后,云海市值会有多少。目前还是持股吧。