此文原来是PPT格式,在投研会分享的时候用的。

投资逻辑

公司是国内汽车革行业的领先企业,是该细分领域市场国内龙头,汽车革整个行业前景看好,又具国产替代概念。2020年市占率约为 10%,未来有望实现市占率的不断提升。

公司经营优质,盈利能力强。主要配套国际一流一级供应商和一汽大众等国内合资品牌。公司技术领先,产品不断升级,通过深度绑定一汽大众,实现客户结构的不断向上以及客户数量的不断扩张。

IPO募投产能持续投放,公司将进入高度确定的快速增长阶段。2022年底公司产能将是2019年的3.2倍,是2020年的2倍。产能不足的情况将得到解决。

公司自主研发的全水性超纤革已量产,进军高科技新材料,打开新的成长空间。全水性超纤革是第三代人造革,是目前性能最好最环保的人造革。

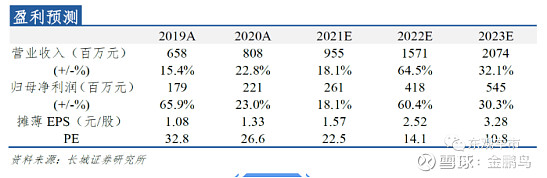

公司未来几年业绩将获得年化30%左右的增长,目前动态pe22.54倍,市值58亿,较为低估。

行业分析--市场空间

1、2019年全球汽车皮革行业规模约为260亿元;国内行业规模约为70亿元,预计2025年可达100亿,6年CAGR约为6%。

2、国内汽车真皮座椅渗透率较低,轿车销量前20车型中真皮座椅渗透率约22.3%。未来汽车真皮座椅非常符合目前中国消费升级的趋势。高价格车型占比提升,而高价格车型都倾向于打造豪华座舱来吸引消费者,真皮是豪华座舱的一个重要设计元素。

3、汽车座椅真皮技术壁垒非常高,国内只有少数几家厂商具备生产能力,约80%的市场份额被国外厂商占据,国产替代空间非常大。

4、政府对这个行业的供给侧改革。年加工生皮能力 20 万标张牛皮以下的生产线,年加工蓝湿皮能力 10 万标张牛皮以下的生产线”属于限制类、“年加工生皮能力 5 万标张牛皮、年加工蓝湿皮能力 3 万标张牛皮以下的制革生产线”属于淘汰类。

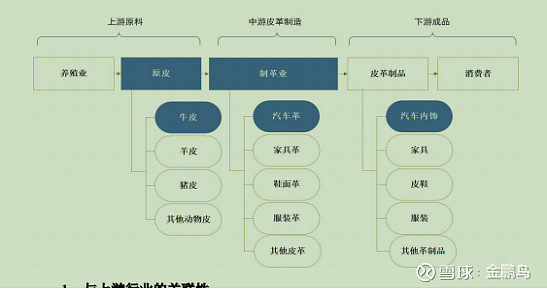

行业分析--商业模式

公司所处行业为皮革制造业,是典型的可再生资源循环利用行业。

中国皮革协会统计显示,2010 年汽车革产量约 3 亿平方英尺,至 2018 年底已超过 4.8 亿平方英尺,年复合增长率超过 6.08%。

行业分析--竞争格局

2006年之前汽车革一直被国外厂商占据,直到目前还有约80%的市场份额被国外厂商占据,主要为美国鹰革、美国杰仕地(2010年收购了世腾集团)、日本美多绿、德国柏德4家巨头。明新旭腾是最近崛起的自主龙头,市场份额约10%,海宁森德约5%,富邦内饰约3%,巨星农牧约2%。

一级供应商多为国际知名零部件供应商在国内设立的独资企业,或与国内实力雄厚的汽车制造企业成立的合资公司,直接面向本地整车厂供货。本土企业多为二级或三级供应商,整体处于产业链上利润率较低的生产环节。我国大部分零部件供应商处于二级或三级供应商行列。

公司分析--公司介绍

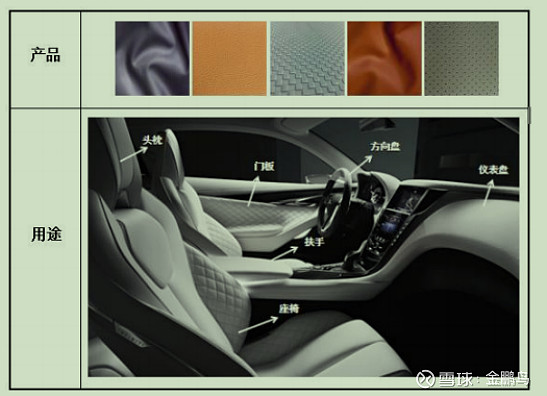

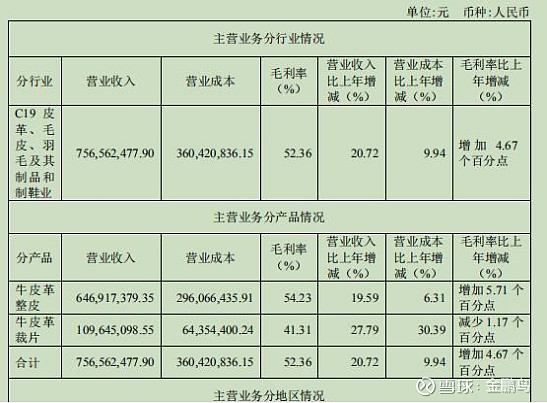

公司主要产品为乘用车牛皮革,主要应用于乘用车的座椅、扶手、头枕、方向盘、仪表盘、门板等部位的包覆,按产品类型可分为整皮(提供给汽车座椅厂,其自己进行剪裁)和裁片。公司营业收入主要来源于整皮产品,多应用于单车耗皮量最大的汽车座椅面套。整皮产品收入占比稳定在80%以上,2020年整皮产品收入占比80.04%,裁片产品收入占比13.57%,其他业务收入主要为副产品及边角废料销售收入。从毛利润构成来看,整皮产品毛利润占比也保持在80%以上,2020年整皮产品毛利润占比88.34%,裁片产品毛利润占11.40%。

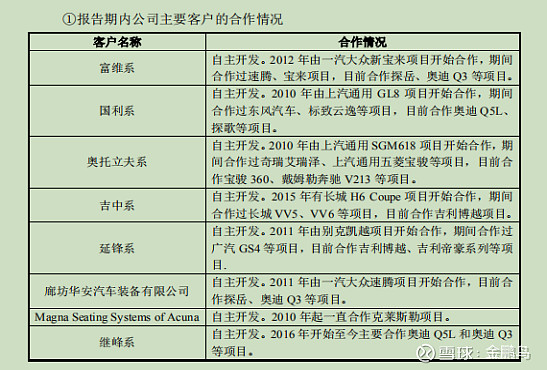

经过多年不懈努力,公司已全面掌握汽车革制造核心技术,并凭借高品质的产品获得客户广泛认可,已进入美国Chrysler、德国大众、法国PSA等国际主流车厂和一汽大众、上汽通用、上汽大众、神龙汽车、上汽通用五菱、广汽菲亚特、吉利、长城、长安、宝沃、比亚迪、奇瑞、一汽轿车、广汽等国内主流整车制造企业供应商体系,并与麦格纳(墨西哥)、富维安道拓、延锋安道拓、国利真皮饰件、吉中汽车内饰、李尔、奥托立夫、延锋百利得等国内外知名汽车一级零部件供应商保持长期合作,为整车制造商及其配套企业供应高品质的汽车内饰真皮。公司已成功为T-ROC(德国大众)、RT Minivan(美国Chrysler)、宝来、速腾、奥迪Q3、奥迪Q5L、探岳、探歌、传祺、高尔夫嘉旅、帝豪、博越、VV5(长城)、秦(比亚迪)、昂科拉、科帕奇等国内外多种主流车型批量供货,并已成为上述主流整车制造企业多款新车型定点供应商

公司从2005年设立到2010年底都处于持续亏损中,从招股书大致可以推断直到2015年公司才终于实现比较明显的盈利,收益0.2元/股,合1900万净利润;2016年公司实现0.56元/股,合净利润6500万元;2017年0.82元/股,合净利润9500万元;2018年0.82元/股,合净利润1亿元;2019年1.44元/股,合净利润1.79亿元;2020年1.34元/股,合净利润2.2亿元。可以清楚的看到公司2005年到2010年主要是公客户和产品关,投入多收获少,因此连续亏损,总体经营情况从2015年开始进入良性循环,净利润不断持续增长,尤其是2018-2020年是乘用车行业连续三年下降周期,而公司却能以三年一倍的速度逆势增长,毛利率和净利率持续提升,公司市场占有率也是连续增长,从2017年的6.1%到2020年的10%(根据年报数据估算),可以看出公司的进击力确实不错。

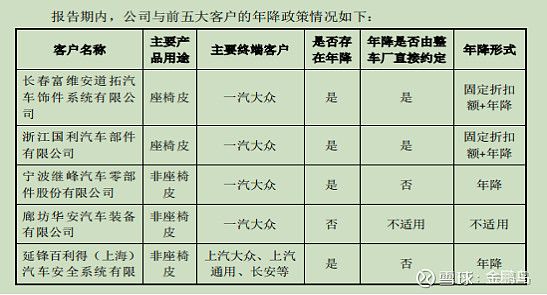

公司主要产品主要供于一汽大众,对于一汽大众座椅皮产品,由一汽大众直接以提名信的形式与公司约定在新产品供货后 3-5 年内有 0%-5%的年度降幅,同时约定固定折扣金额,公司与直接客户按照公司与一汽大众约定的上述降价情况执行。

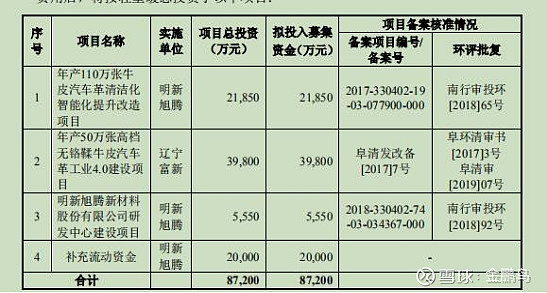

上图募投,第一个项目完成后,一年可以产生净利5385万。这项目就是把原来的50万改造成110万,去年已经有30万投产,2021年改造完毕,再增加30万。第二个项目完成后,一年可以产生净利7325万,预计2022年完成。

也就是牛皮的产量,2019年是50万张,2020年是80万张,2021年将是110万张,2022年将是160万张。

1、从主要供应商的分布来看,公司主要的皮料供应商来自于巴西、澳大利亚等国。虽然原产地不同会导致皮料特性存在一定差异,但相互之间可替代性较高。化料方面,公司主要的化料供应商来自于德国、美国等国,且均为行业内知名品牌,产品质量有保证且竞争较为激烈。因此,公司可以根据实际需求及不同市场间价格情况对细分产品的采购数量进行调整,以满足生产需求。公司对单一供应商不存在重大依赖情形。

2、皮料方面,我国虽然是全球牛皮产量大国,但畜牧业经营模式仍较为粗放,原料皮部位差异大、伤残多、质量不稳定等情况时有发生。而澳大利亚、巴西、美国等国养牛业较为发达,经过多年发展,已形成规模化、机械化程度较高的现代经营模式,牛皮质量较为稳定,大小、规格等方面较为统一。

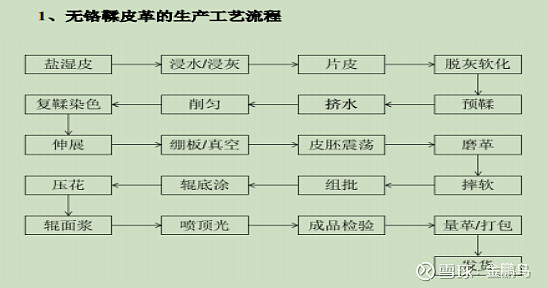

超纤皮革全称是“超细纤维增强PU皮革”。他具有极其优异的耐磨性能,优异的耐寒、透气、耐老化性能。

国内第一家量产的汽车级全水性超纤革。超纤、超纤革

水性超纤产业化布局。为进一步提升公司发展潜力,应对市场挑战,公司战略级新产品线全水性定岛超纤生产线正式落地于江苏省新沂(yi)市。由明新孟诺卡(江苏)新材料有限公司负责实施的“年产 200 万平方米全水性定岛超纤新材料智能制造项目”逐步落地,在进口设备发货及安装受海外疫情影响之下,依然按照工程进度快速推进,确保已在手的 3 个水性超纤汽车内饰订单项目顺利推进,并为未来更好的满足市场需求夯实基础。

碳中和概念

公司分析--管理层介绍

董事长庄君新

1969年12月出生

1990年浙江大学材料专业毕业 复旦EMBA

1990-1995平阳氮肥厂技术员

1995年创业成立皮革厂生产汽车皮革2003年搬到嘉兴15亩地

2006年与美国世腾合资(25:75)世腾是全球三大汽车革制造商之一。

2008年金融危机收购合资厂股权、研究人员

2014年获得世界皮革界奥斯卡“世界最佳皮革企业”

2016 欧创中心

2018年供应奥迪3、奥迪5

嘉兴市温州商会会长,中共温州市在浙温州商会首任党工委书记。

最大爱好庄君新先生说:“我一生并没有什么特别的爱好,唯一就喜欢办企业,实现社会价值。” 女儿送他的手机盖,写着“国家栋梁”,很喜欢。

注重研发投入,成本控制优秀。

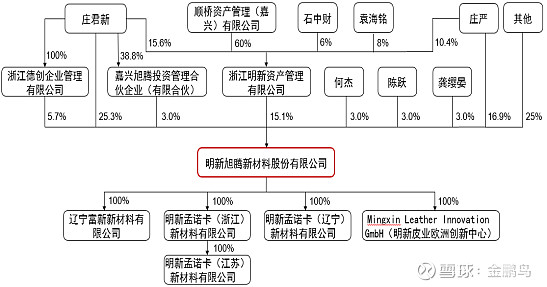

公司分析--股权结构

股权结构较为集中,逐步完善管理体系。公司控股股东、实际控制人为庄君新,合计持有5734万股,占总股本的34.5%。关联自然人股东庄君新、庄严、余海洁合计持有8844 万股,占总股本的53.3%。

2016年,明新旭腾增资2000万元,旭腾投资认购500万股作为员工持股平台,现持股比例为3%。旭腾投资股东均为企业员工,除董事长庄君新以外,还包括研发总监、财务总监、监事会主席等人。员工持股平台能形成有效激励,提升核心团队稳定性与积极性。

公司分析--股权结构

公司分析--竞争优势

1、进入汽车革市场较早、服务整车厂多年,自身具有较高的技术水平和服务能力,与整车厂建立了紧密的合作关系,能够深度参与新车型的设计环节,增加产品和服务的附加值,在议价环节中争取主动地位;

2、具有规模化优势,能够有效降低单位成本,提高利润空间。明新旭腾的产品价格可以比外资同行低20-30%。

3、供应商体系认证壁垒

4、研发能力强 技术壁垒 70多项专利,国内第一条水性超纤生产线,世界领先。

5、专业管理和技术团队。

6、人工成本低。工人人均收入六万。

公司分析--企业文化

秉承“成为具价值和受人尊重的公司”的企业愿景,以成为“世界汽车内饰新材料引领者”为使命

敬畏客户

客户永远是我们的上帝,满足客户的需要是我们首要的工作目标

快速反应

高速发展的信息化时代,唯有快,才能发展的可能,唯有快,才能被信任

同心协力

优势互补,以开放的心态进行跨部门协作,建立和不同风格特点的人有效工作的能力,进而最终达成共同的目标

求实创新

客观地追求目标并达成,积极尝试新方法、新思路,并能主动的影响他人

公司分析--财务状况

2016-2020年公司业绩稳健增长,2020年公司收入增幅提速。2016-2020年公司营收从4.69亿元提升到8.08亿元,CAGR=14.6%;归母净利润从0.55亿元提升到2.21亿元,CAGR=41.3%。

2020年公司收入8.08亿元,同比增加22.81%;归母净利润2.21亿元,同比增长22.97%,好于乘用车销量增速,主要原因是公司配套车型增加且配套车型销量显著好于行业平均水平。

公司成本控制能力优秀,2016-2020年之间的期间费用率小幅波动,若扣除研发费用率的影响,公司费用率是有所下降的。公司近年来的期间费用率在13%-16%之间波动,但公司的研发费用率是持续上升的,若扣除研发费率的影响,公司费用率是有所下降的,公司通过精细化的管理,实现优秀的成本控制能力。

公司研发投入保持行业内高位,2020年高达8.66%。2016-2020公司研发费用率从5.8%提升至8.66%,高于同业研发投入水平。持续不断的研发投入提升了公司的竞争实力,为公司获取更多优质客户及订单打下了坚实的基础。

公司毛利率、净利率持续快速提高。2016年至今公司毛利率从32.56%提升至49.14%,净利率从11.80%提升至27.28%,净利率基本跟随毛利率同步上升。毛利率提升主要有2个原因:

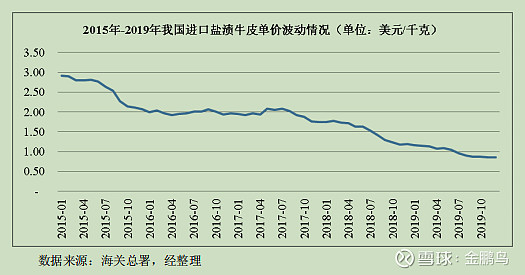

1、原材料价格下降,进口牛皮价格自2017年下半年持续走低,2017-2020H1,汽车牛皮革的皮料单位成本从6.38元/平方英尺下降到3.16元/平方英尺,下降102%。2018-20H1公司毛利率变动分别为3.23pct、7.5pct、4.1pct,其中单位成本下降对毛利率的贡献分别为1.76pct、4.91pct、2.4pct。

2、公司产品平均单价提高,公司2018年开始实现对奥迪Q5L、奥迪Q3批量供货,这些豪华车型的座椅革售价高于公司产品均价,对公司产品单位售价的提高起到了积极作用,2018-20H1销售单价上升对毛利率的贡献分别为1.47pct、2.59pct、1.7pct(数据测算来自公司招股说明书)。

公司分析--公司短板

1、直接客户集中度较高 前五大占80%多的应收,第一大客户长春维安占40%多。

2、整车厂客户集中度较高。公司产品最终用于一汽大众占90%多。

3、原材料主要来自国外,成本上涨可能带来业绩下滑。

4、产品价格下滑,新产品供货后3-5年会有一点点降幅。

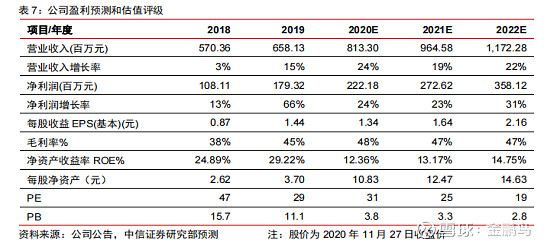

估值分析

岱美股份(603730.SH)是汽车内饰件细分领域遮阳板的全球龙头,主要产品包括遮阳板、头枕扶手和顶棚中央控制器等,当前动态pe为 35.94倍。

继峰股份(603997.SH)是汽车内饰件供应商,主营产品包括头枕、座椅扶手等,去年亏损,19年净利2.98亿,目前市值96亿,按19年算pe为30多倍。

新泉股份(603179.SH)是国内汽车内饰件龙头供应商,主要供应国内主流整车品牌,当前动态pe为 36.91倍。

巨星农牧(603477.SH)A 股上市公司中从事汽车牛皮革研发、生产和销售的公司,该公司于2017 年 12 月在上海证券交易所上市。根据巨星农牧披露的招股说明书,巨星农牧汽车革主要客户为国利(终端客户为广汽集团)和比亚迪供应链。按2020年净利1.28亿,目前市值56.57亿,静态pe为44多倍。

peg角度,每年平均增速为30%,合理取30倍pe。

假设合理估值为 30 倍市盈率。

估值分析

风险提示

汽车内饰真皮渗透率提升不及预期

客户开拓不及预期

产能不及预期

汽车销量下滑

原材料价格大幅上涨带来成本提升