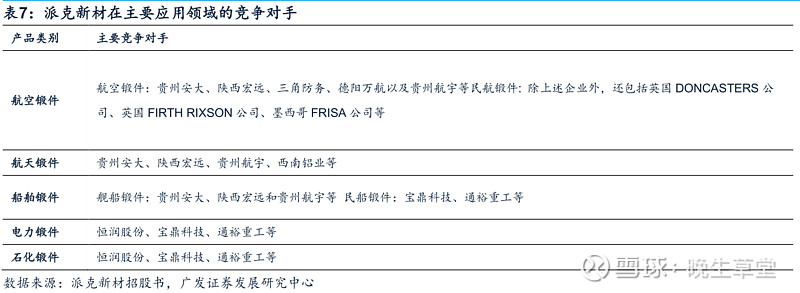

$派克新材(SH605123)$ 大致看了看,最后觉得还是不列长文了。一个锻造公司,得益于进入了航空的军品供应商资格,之后业绩迅速增长,公司的运营效率也不错。军品的供应资格相对比较稳定,但怎么看还是觉得壁垒不如$三角防务(SZ300775)$ 的模锻好。环锻下游应用行业还是很多,但毛利率还是军品最好,军品可以达到45%,但民品的毛利率都不过20%。所以军品的供应还是公司最大的看点。

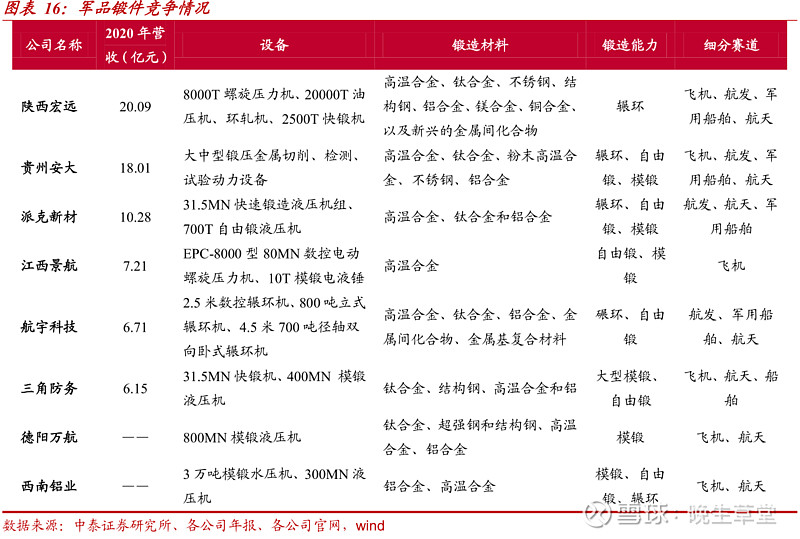

锻造这个行业,从技术来讲,主要靠的是设备,其次是工艺的摸索。抛开军品来讲,竞争是很激烈的苦命生意。即使是民品下游又都是一些大型客户,回款上也会有难度。

觉得估值差别不大的情况下,个人还是偏好三角防务一些。当然,这些也都决定不了股价涨跌,只是单纯从业务的实质来看。

军品的订单有时会有波动,不太好预测。军品竞争格局目前还比较稳定,但三角防务也开始逐渐从模锻开始扩大环锻和自由锻。竞争还是会加剧。暂且观望吧。