闲扯几句,过完新年,大盘反弹,一扫年前的阴霾。年前底部给大家摆数据打气,也还是惹得骂声一片,甚至都开始攻击起了“我的良心”。不管是雪球结构产品也好,或是量化也好,底部融资盘爆仓或者量化的被动清仓,这都是血淋淋的带血筹码。

最近几天,又开始微盘股之辨,有喊小微盘不值得看的,也有相反观点的。

我的观点倒是简单的很,无论市值大小,最后都是要用未来长期的业绩说话。大的公司也都是从小公司发展过来的,而不是一夜变大的。当然,大公司的经营业绩更稳健,护城河更宽广,相对来说小公司的投资风险,和看准的难度更大。但我们不是还有安全边际和分散两项法宝来应对吗?

书归正传,年后闲来无事,还是日常翻翻一些没看过的公司,做一些了解,有兴趣的会继续关注,没兴趣的也算是对这个行业和公司留下了一个印象。既然是随手记录,文章的内容也是翻看的过程中想到哪写到哪,可能写的不全或者思维跳跃,看官老爷您全当看个乐,我还是以自己记录为主,分享给大家也是图个互相交流,内容对错与否还希望自行判断。

今天翻到的是三联虹普,先翻看了2022年的年报,根据年报介绍。“公司是国际先进的聚合物成套生产工艺技术提供商,拥有完善的自主基础、共性技术体系及工程化成果转化实力,为客户的高端应用需求提供定制化系统服务。”可以看出,公司是一个合成纤维上游卖铲子的,主要做的是是成套的设备及工艺的总包工程。我们也可以推断出公司的业绩应该随着下游企业扩产的节奏呈现一个周期性的波动,因此在估值时一定要避免线性思维。

年报中还介绍“公司在聚酰胺6/66(PA6、PA66)、功能性聚酯(vPET)、聚碳酸酯(PC)、聚对苯二甲酸丁二醇酯(PBT)等合成材料行业,以及在再生聚酯(rPET)、再生聚酰胺(rPA)、生物基化学纤维(再生纤维素纤维、Lyocell)等再生材料及可降解材料行业,拥有自主知识产权的全流程工艺及装备技术并积累了大量工程实例,整体达到世界先进水平。”

ps:聚酰胺也就是尼龙、也称锦纶。也是三联虹普的主要业务板块。

在这里也补习了一下了塑料的知识:

PA是五大工程塑料之一、五大工程塑料是指那些在工业生产和制造业中具有高强度、耐高温、耐磨损、耐化学腐蚀等优越性能,并广泛应用于各种复杂和严苛环境下的塑料材料。以下是五大工程塑料的详细介绍:

聚酰胺(,PA,又称尼龙)

特点:尼龙具有出色的耐磨性、耐疲劳性、柔韧性、自润滑性和耐化学腐蚀性。不同类型的尼龙(如PA6、PA66等)有不同的物理和化学性能,广泛应用于齿轮、轴承、纺织器材、汽车零部件、电线电缆护套等领域。

聚碳酸酯(,PC)

特点:聚碳酸酯具有极高的冲击强度、透明度(接近玻璃)、宽广的使用温度范围、良好的电气绝缘性能和耐候性。广泛应用于光学产品(如眼镜镜片)、电子电器部件、安全防护设备(头盔、防弹玻璃)、汽车零配件(车灯、仪表板)等。

聚甲醛(POM,也称聚氧亚甲基或赛钢)

特点:聚甲醛硬度高、耐磨、刚性强、耐疲劳、尺寸稳定性好、摩擦系数低。适合用于制造精密机械零件,如齿轮、滑块、阀门零件、电子元件外壳等。

热塑性聚酯(包括聚对苯二甲酸丁二醇酯, PBT,以及聚对苯二甲酸乙二醇酯, PET)

特点:PBT和PET都具有良好的机械性能、耐热性、电绝缘性和耐化学性,且加工性能良好。PBT常用于汽车零件、电子连接器、电动工具壳体等;PET除了工程塑料应用外,还大量用于饮料瓶、食品包装和薄膜等。

聚苯醚(PPO,也包括改性聚苯醚,MPPO或PPE)

特点:聚苯醚具有优异的耐热性、耐水解性、尺寸稳定性以及良好的电性能。特别适用于制造耐高温、耐湿热的电气电子零件、汽车部件、化工设备零部件等。

这些工程塑料由于其独特的性能组合,使得它们在许多传统的金属材料无法满足需求或者成本过高的场合下得到了广泛应用,大大提高了产品的性能和生产效率。同时,相较于金属材料,工程塑料通常更轻便,有助于减轻产品重量,节能减排。

还有五大通用塑料,就是常见的PE、PP、PVC、PS、ABS。感兴趣的也可以查查,这里不再赘述。

三联虹普重点业务板块就是在尼龙,也就是聚酰胺。据年报描述,国内尼龙材料的主要用途就是民用长丝(尼龙6),其产量占比超过70%,民用长丝的再下游应用主要是纺织服装,这其中又以运动服为主。尼龙66的主要用途是工程塑料和工业丝。其中工程塑料主要使用在汽车、电器、机械、扎带等领域,工业丝用于帘子布、气囊布等领域。

我们知道了三联虹普的业务大概,先回头来看公司的财务数据,留一个初步印象,后面结合财务数据去看业务会有比较清楚的理解。

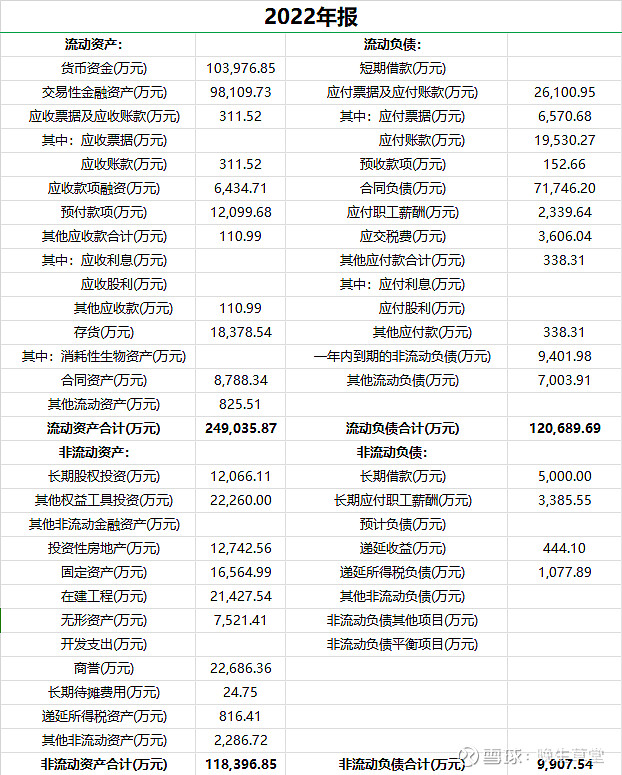

先来看资产负债表:

我们首先关注几个余额比较大的科目,流动资产里,货币余额10.4亿、交易性金融资产9.8亿、预付款1.2亿、存货1.8亿。非流动资产里长期股权投资1.2亿,其他权益工具投资2.2亿,投资性房地产1.3亿,固定资产1.66亿,在建工程2.14亿,商誉2.27亿。负债应付账款及应付票据2.6亿,合同负债7.18亿。

从资产负债表的情况来看,有几个初步的结论我们需要注意到,需后期结合其他资料进行验证:

1.公司资产负债率较低,为35.54%。且有息负债极少。大部分负债为应付款项和预收款项。

2.公司的应收款项很少,作为一个总承包的工程服务商,是很少见的,应了解其成因。

3.公司的类现金金额大,货币加交易性金融资产约20亿,需要关注资金是否被占用,及大额类现金的形成过程以及公司的分红历史如何。

4.固定资产不大,由于公司的非标工程基本是定制类的服务,因此并不是依赖规模优势获取低成本的重资产模式。

5.有较高的商誉,查询资料得知,17年并购Polymetrix形成的。需要了解其并购过程与业务以及后期盈利贡献能力如何。

6.公司从资产负债表来看,净营运资本为负,基本可以通过上下游资金的占用来维持正常业务运营,关注是否有增加分红比率的可能,是否有侵占中小股东利益的历史,以及公司股东的构成。

7.在建工程2.1亿,需要关注具体是什么。

结合利润表的数据,我们可以观察一些指标,来判断企业的大概情况。

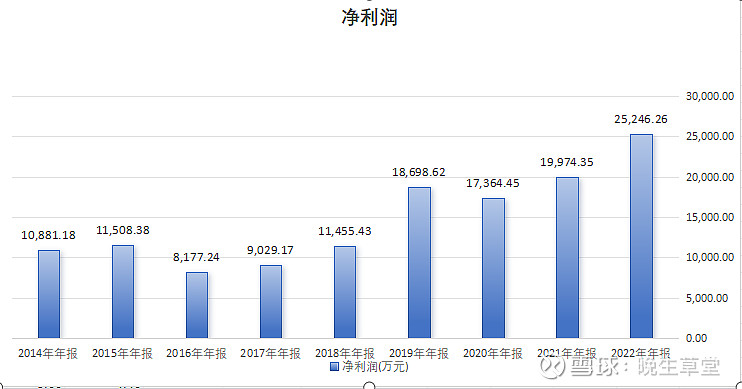

可以看到近十年的净利润增速还是可以的,中规中矩,期间有一些波动,估计和下游扩产投资的节奏有关。

公司近3年的roe分别为8.28% 8.88% 10.39%,roe不高,主要还是受到了账上大量闲置资金的拖累。单纯看经营性资产,收益率还是可以的。但我们无法控制公司资本配置的能力,因此整体来看公司的ROE是不理想的,估值上是要打折扣的。

公司的的毛利率近5年基本在37%-41%,净利率在19%-24%。从毛利率和净利率来看,公司的利润率比较稳定,净利率20%左右,对于一个总承包的服务商来说还是不错的。这得益于公司的销售费用占比不高,销售费用率最高不过4%,少的时候不到1%。主要的费用还是管理费用和研发费用。这也可以佐证公司在行业内是有一定知名度和地位的,不需要投入大量的销售费用进行推广就可以获得订单。

再来看利润的含金量如何?

从图中可以看出来公司的现金质量还是比较高的,成一定的波动性,但平均下来,净利润的质量也是很好的。这得益于公司应收极少,也没有显著的存货增加。在应付款项和合同负债上又占用了上下游客户的款项,因此现金流还是很不错的。

对财务有了一个概括的印象,我们来看具体的一些问题。

为何三联虹普有如此多的货币资产和交易性金融资产呢?

先来看公司的两次募资,一次ipo募资了3.72亿,一次增发7.34亿,但这两次募投项目后期都进行了变动,第一次是从ipo募资的3.72亿里挪出了8000万,投到了三联金电。第二次增发的7.34亿原计划7.1亿投向纺织产业大数据工厂,后来直接砍到了2.8亿,剩下的改为补充流动资金。从这两次募资可以看出公司的两次融资必要性不足,至于是为了融资画大饼还是高层的前瞻性不足就不得而知了。排除掉4.4亿募资来的钱,公司账上的钱一方面是预收款和应付款占用的,另一方面也有自己经营所得。

从融资分红的角度来看,公司总共募资11亿,累计分红4.61亿,其中18,19年由于收购减少了分红比例,后续分红比例还是随着利润提升而增加的。

但考虑到相当一部分账上的钱是占用上下游所获得的,公司再大幅提升分红比例的可能性是很小的。

本来还想继续拆解一些业务方面的细节。

可是我在翻看的过程中,发现了很多失望的点,导致继续看下去的动力不太足。

1.上面提到的,公司的募投项目必要性不足,多次更改募投项目,怀疑高层的规划能力。

2.公司的利息收入与货币资金不匹配,远低于7天通知存款的利率,担心大股东有违规占用的问题。

3.公司23年一整年没有大的订单,整个尼龙下游扩产的高峰期已过,短期的业绩预期不理想,合同负债开始停止增长,也能侧面印证这一点。

4.募投频繁改动,导致在建工程长期挂账,这部分转固也会侵蚀利润。

5.公司其他权益投资当中北京众成创新信息产业投资基金余额2个亿,其中的投资项目不太乐观,感兴趣的可以查一下,悲观点这两个亿是大概率要减值的。

所以剩下的也就不再详细看了,其余信息,我再粗略记录一下,方便以后自己翻看,就不详细写了,我的观点还是尽量规避,风险较大。虽然现在pe14.69 pb1.67,但大概率是价值陷阱。机会的话,一方面等上述风险大部分释放完再看,再一个就是关注下一轮尼龙扩产的周期。

其余记录:非标、定制化、大合同。锦纶行业内市占率极高,下游集中度仍可提升,受益于国内己二腈技术突破,有需求。成本加价,利润率有保障。解决方案为主要,发货前10天已经预收90%,验收过10%尾款结账,因此极少有应收,与财务报表匹配。设备大部分外购、外协、少部分自制,主要还是集成方案及工艺方面的now-how。