雪球曾经有个#投资防雷指南#征文活动,催生了不少好文章。看完后,我也打算创建一个能实现快速排雷的简单系统。相信大家都有同感,对个人投资者来说,最大的问题是时间不够用。我们没有工具,只能自己创建工具,高效的工具最终会影响投资成绩。

投资的执行力不仅体现在股票分析和具体交易上,也体现在不断地完善自己的投资分析系统上,创建分析工具便是其中非常重要的一环。

本文分享的排雷系统,用了一天多的时间成型,又经过了近一周的修补、参数选定及交叉验证,才算基本完成。排雷细则大部分来自球友的分享,因此我也不敢怠慢,现第一时间把它分享出来,希望能给大家带来一点灵感,也希望球友能指出系统的不足和错误,以方便我尽快完善。

系统简介。系统基于office365中的Excel软件,除了个别功能外,基本都是用内部函数完成。该系统要用到被分析股票的十年内三大财务报表及年度报告,从中手动抽取相关数据后,系统会给出综合判断。判断结果有三级,分别是低风险、中风险及高风险。高风险基本有雷,中风险可能有雷,低风险相对安全。

适用范围。系统适用于除银行、券商、信托、保险等金融类股票外的所有股票。

排雷效果。在试分析的12个股票中,其中已确认有雷的股票为5只,系统给出了高风险提示的为3只,中风险提示的为2只;没有雷的股票共7只,系统给出低风险提示的为6只,中风险提示的为1只。虽然中风险提示混杂着有雷和无雷的股票,但其从评分趋势及分布上区别明显,人工很容易分辨优劣。总之,效果令人满意。

系统优点。本系统的条目名称和中国会计准则的条目一一对应,这对财会小白来说是个不错的福利。我之前看到的大部分排雷文章则不具备这样的精度,他们有的术语陈旧,有的模糊随意,有的仅适于国外的会计准则,这些都会给大多数人带来困惑。通过使用本系统,为排雷而分析十年的财务数据的时间缩短到20-30分钟,并能得到一个非常客观的且具有横向可比性的结果,而之前要分析同样的数据量需要1-2天才能得到一个大概的还可能夹杂着主观偏好的结果。

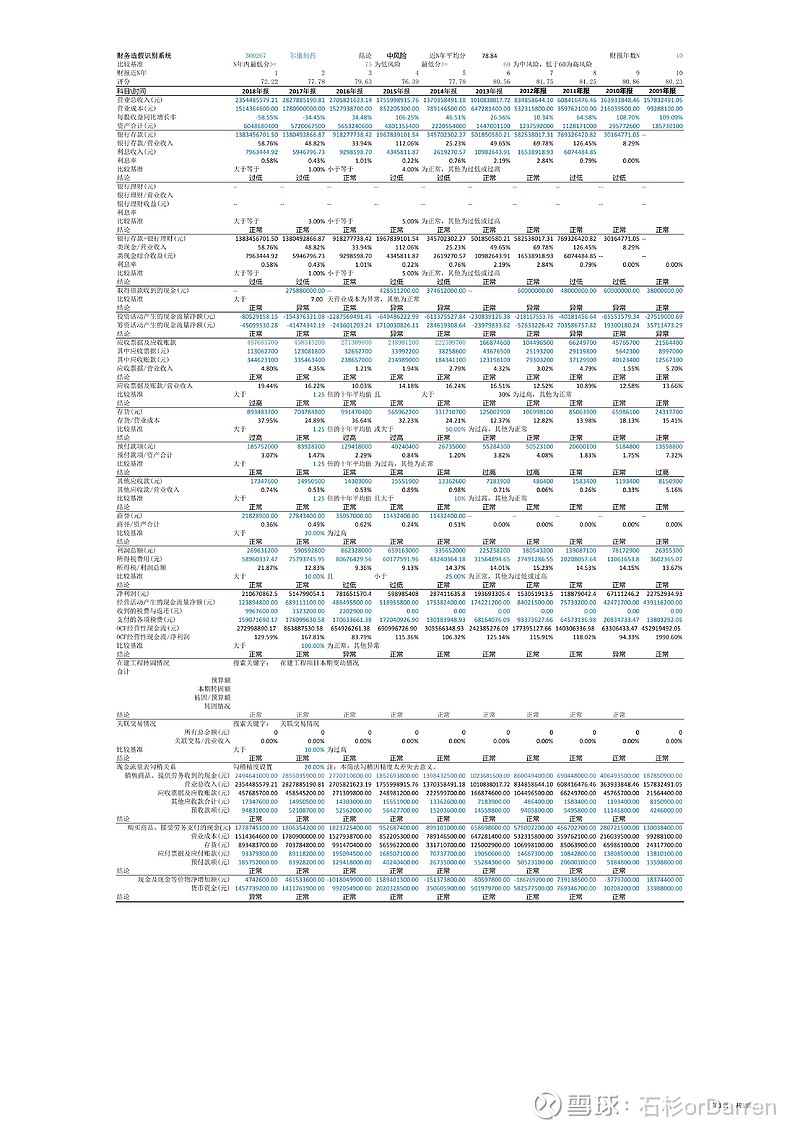

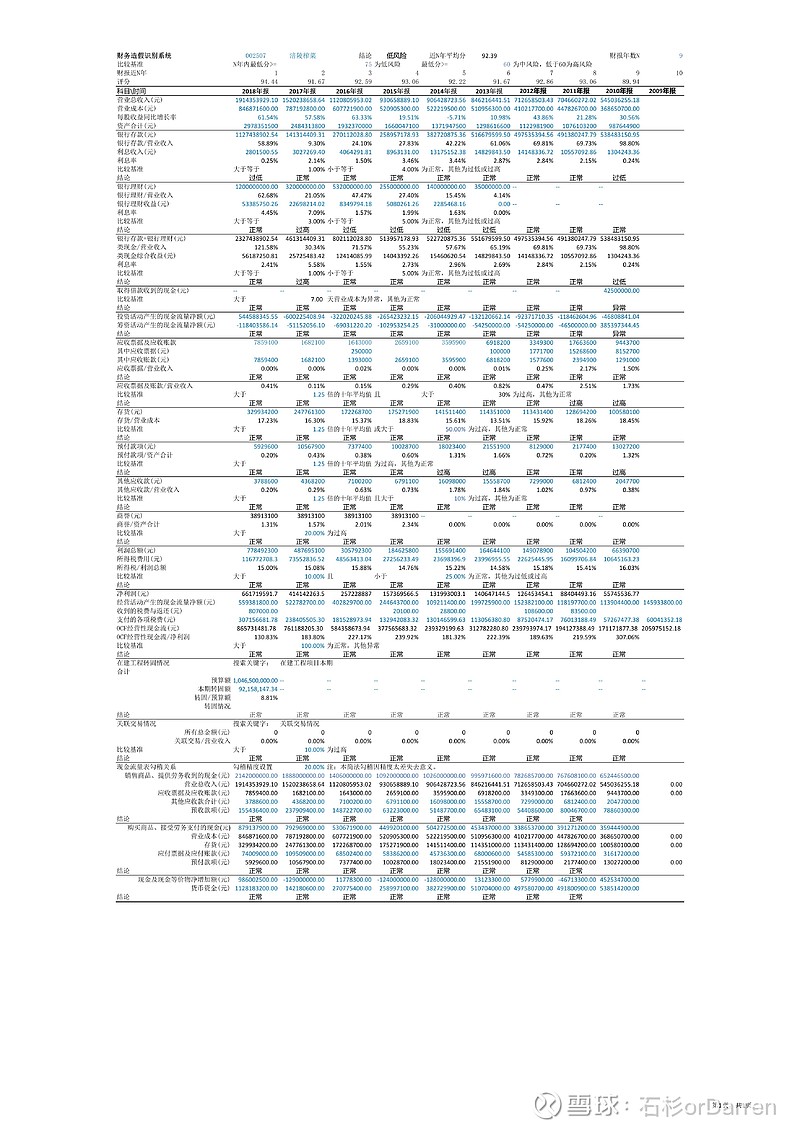

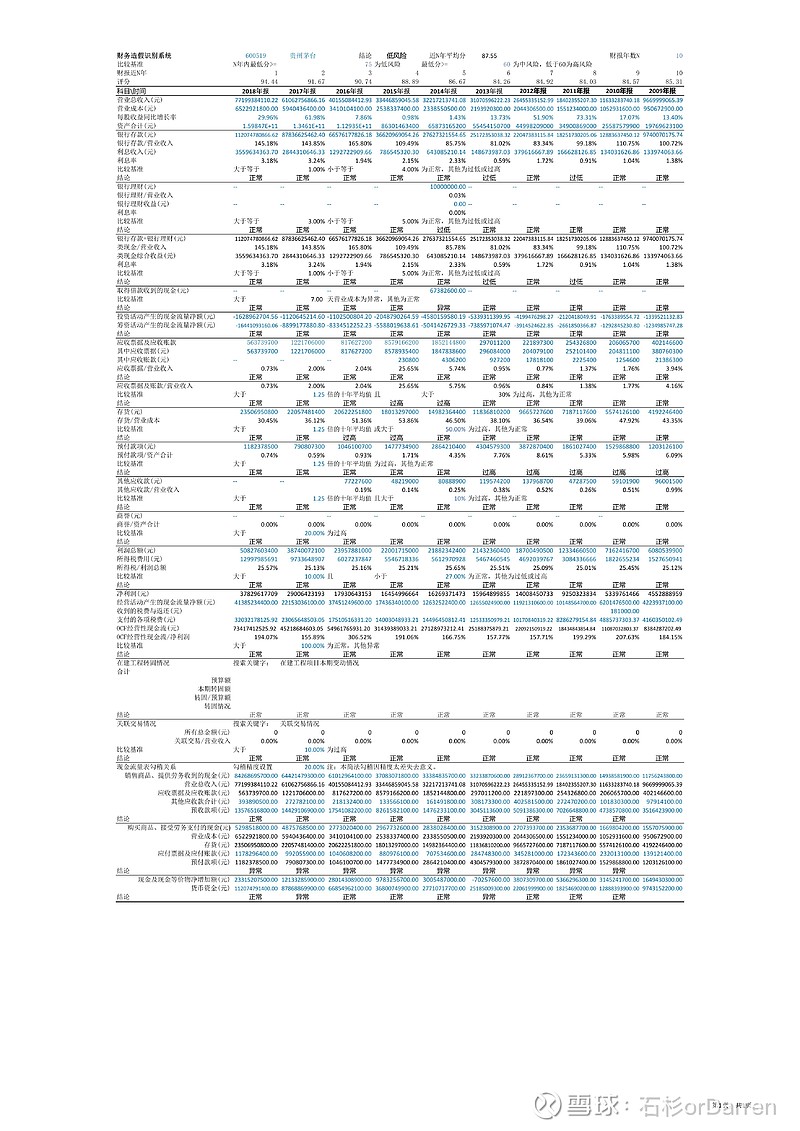

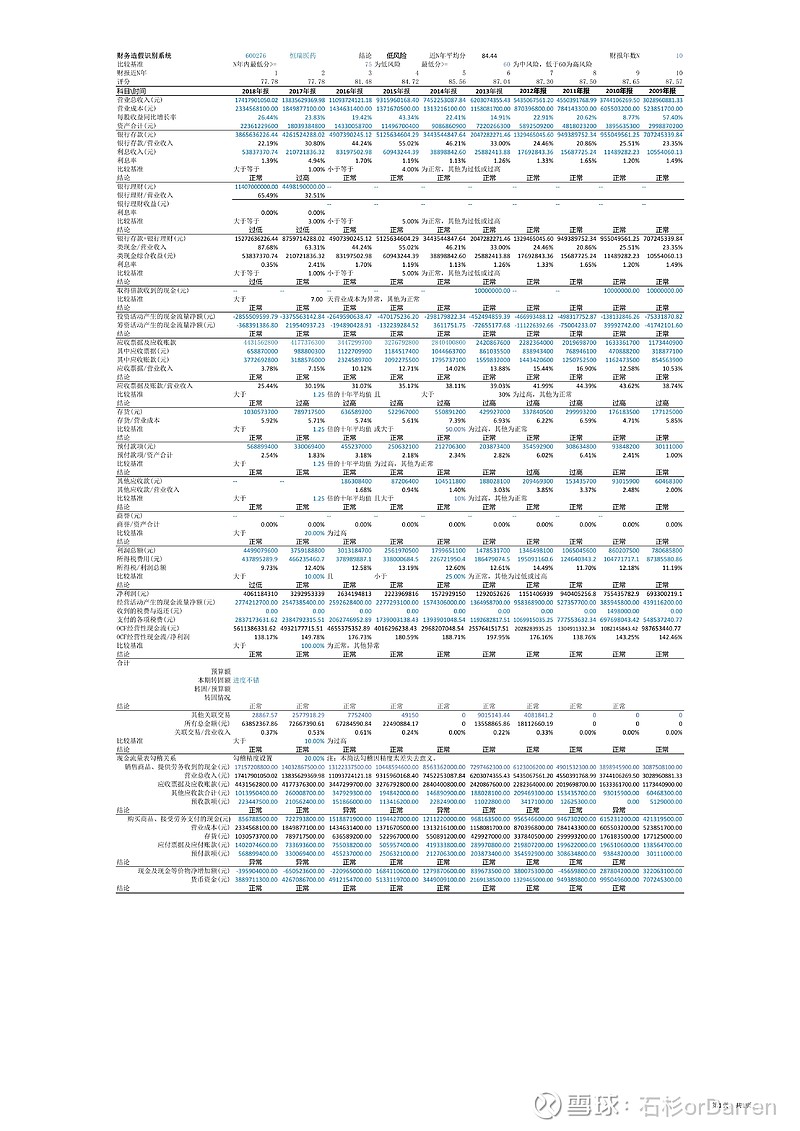

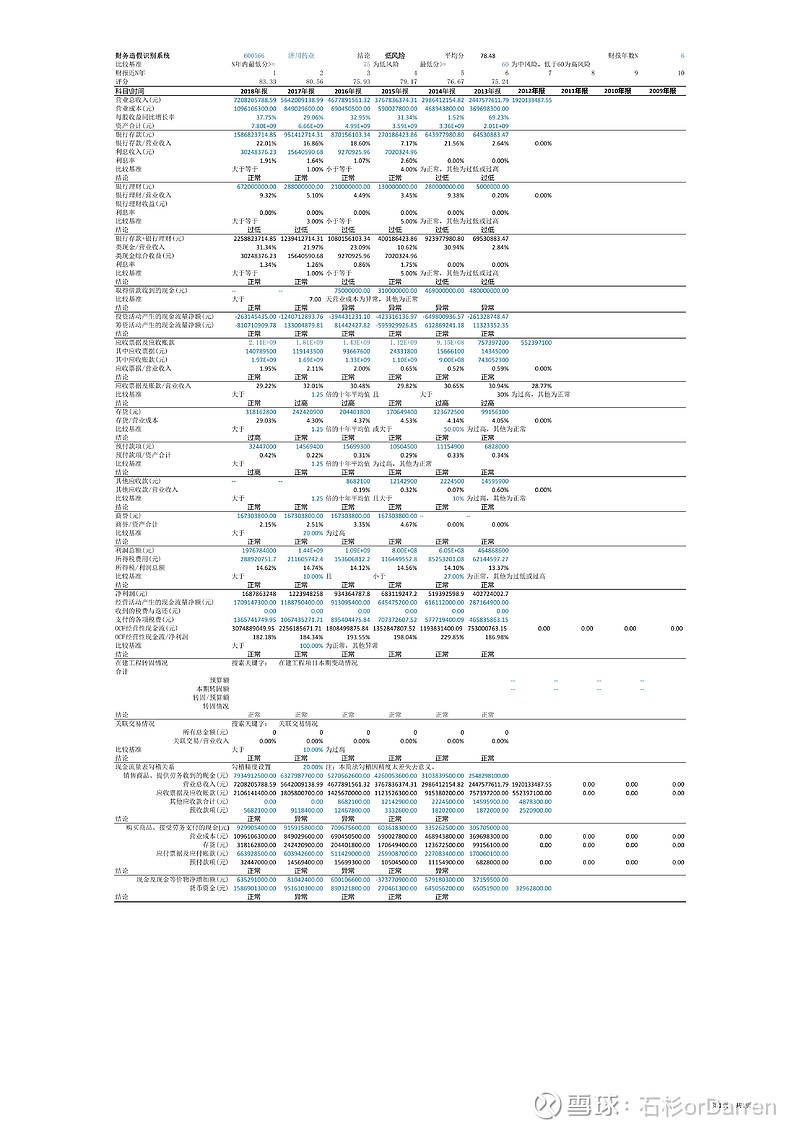

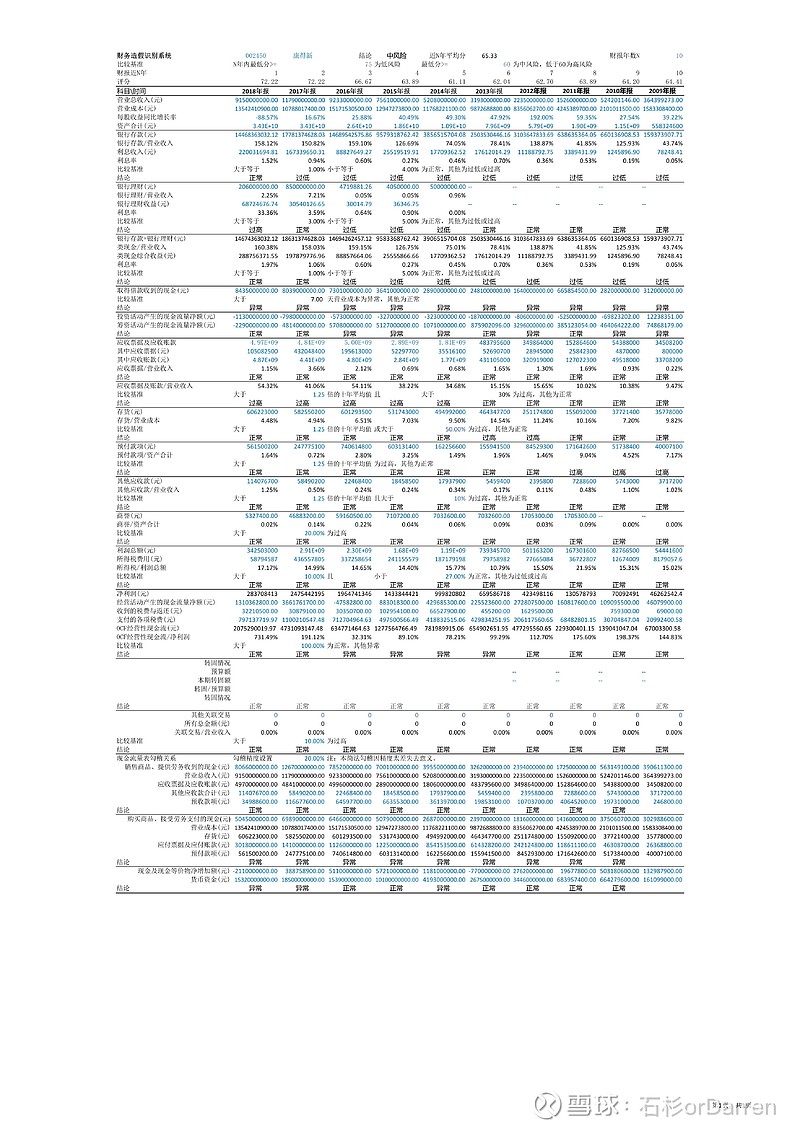

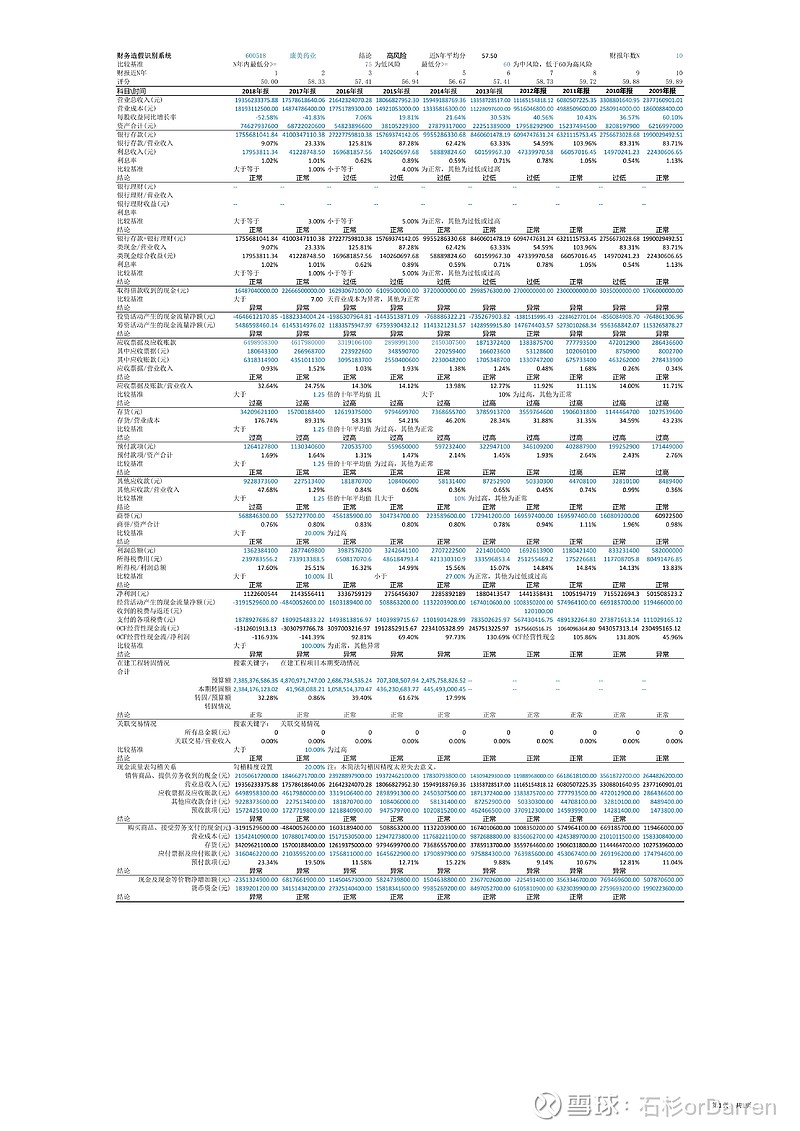

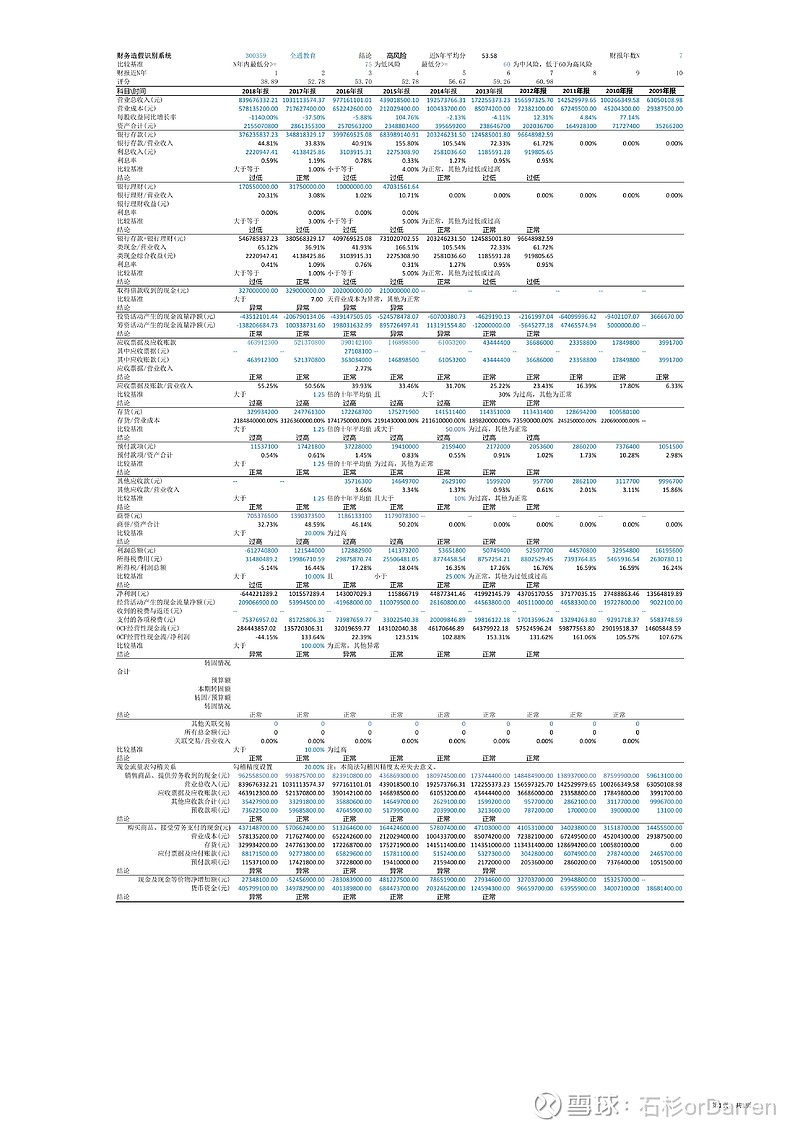

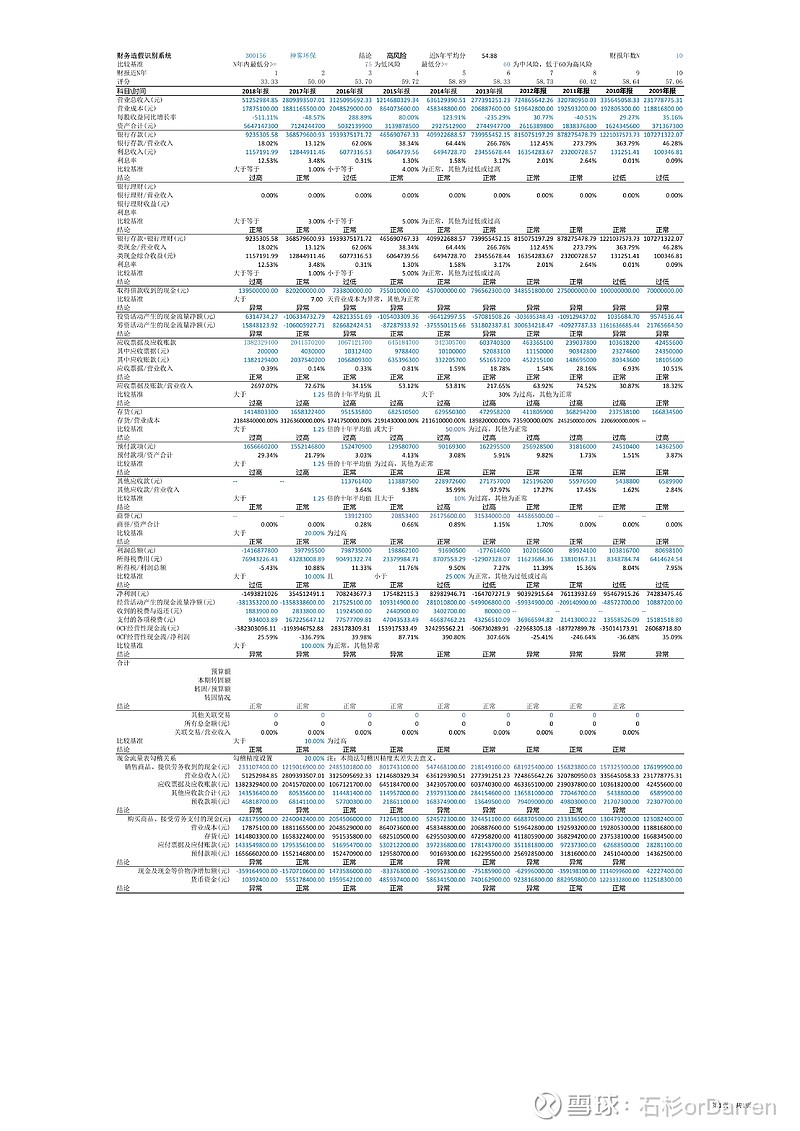

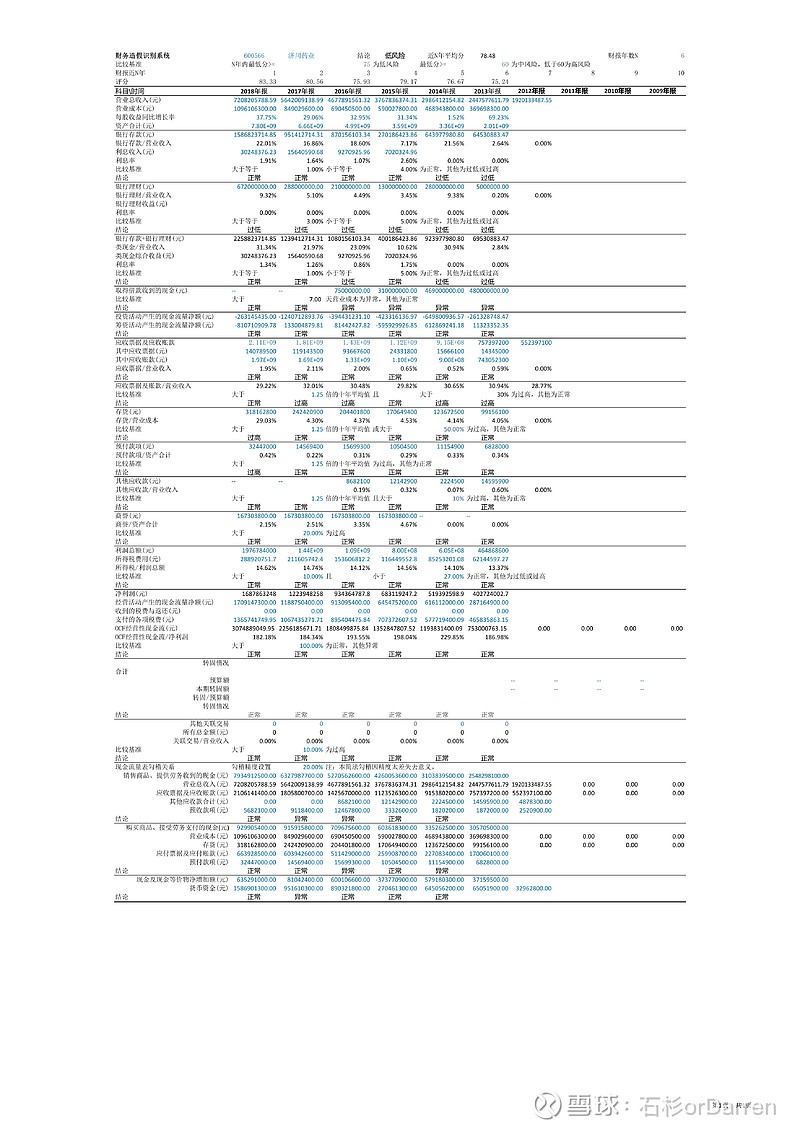

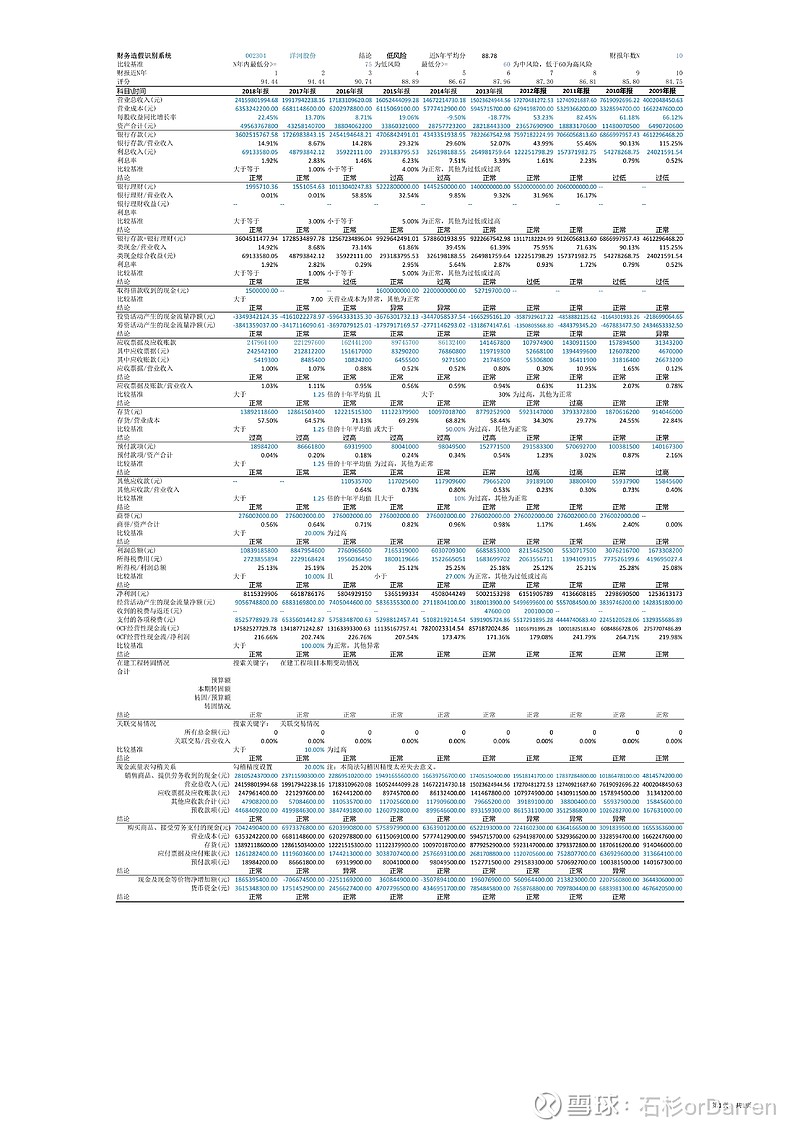

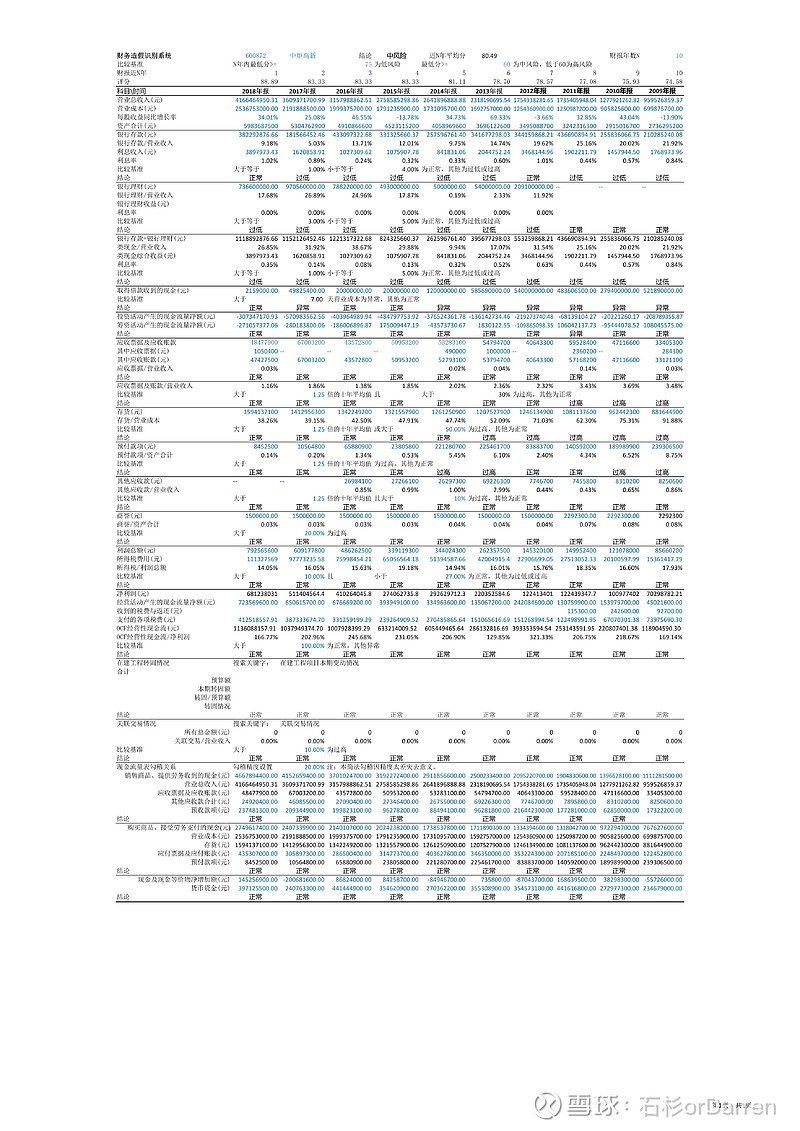

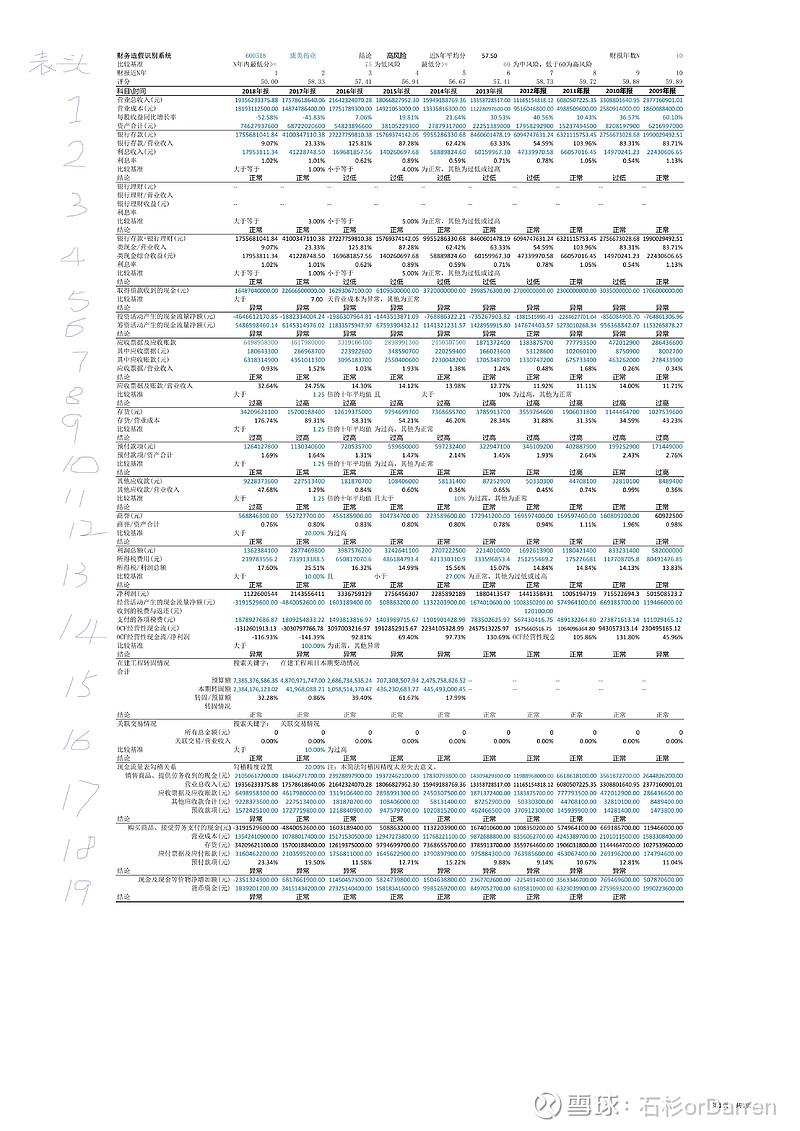

下面详细介绍一下该系统。我先贴一下系统全貌图。

图中蓝色字体为手动输入项,数据从三大报表及年报里搬运而来。我采用的是同花顺F10,把三大报表年度数据导出为excel文件,方便成组拷贝。年度报告在巨潮网直接用浏览器打开,搜索关键词后,即可拷贝,这里值得提醒的是千万不要下载pdf文件后用pdf阅览器打开,这么打开是没法直接拷贝的,我一开始还因此浪费了不少时间,数字逐一用键盘敲进去,费时费力还容易出错。黑色字体为系统自动给出。

下面介绍每个条目。这些条目及算法主要参考@佰港城西瓜 的财报排雷手册(朗朗上口的口诀和详细操作方法),@汤诗语 的防雷难么?只需回答20个问题及张立达、刘卫东编写的大学教材财务报表分析。在此列出以示感谢。

1、表头部分。表头部分有结论,财报年数,比较基准及最近N年的分别评分。结论就是系统给出的最终结果,评判标准在比较基准这行,就是任一前N年评分与比较基准比较,如果有一个评分触发条件,就会输出符合该条件的结果。举例来说,上图康美药业的评分有多个低于60分,系统便给出了高风险提示。比较基准是可以设置的,该参数调整好后不要轻易改动,以方便所有公司判断结果的可比性。财报年数填入想分析的财报数量,但不要超过最大填入的年报数量,否则会输出错误的判断结果。因为这个数据非常重要,我为它设置了输入检验,不合语法输入将被拒绝并提示正确输入原则。最下边一行的评分是指对最近N年财报的评分,不是单年度评分,举例说,3对应的那列的评分,指的是最近3年财报数据得出的评分,6对应的那列的评分,指的是最近6年财报数据得出的评分,以此类推。评分比较基准我设定为75以上为低风险,60分以下为高风险,这个数据是在没有分析在建工程及关联交易的情况下整定出来的,这两栏我假设为全部正常。随着以后分析公司的增多,这个数据可能会修订,以提高准确率。评分是怎么得来的呢,这个量化其实也很简单,虽然在没想到这个主意的时候觉得很难。评分是统计下边所有栏目结论中“正常”的个数,然后再根据所占总个数百分比乘以100得来,即换算成百分制。总个数也是自动算出,并且方便以后增减条目,这种增减条目的小升级,不应该影响其他绝大部分算法,否则以后维护的工作量就太大了。

2、第一栏主要是一些基本数据,其中营业总收入、营业成本来自利润表,每股收益同比增长率来自主要指标的成长指标,资产合计来自负债表。此栏主要用于对评分的人工直观分析,以寻找可能的内在联系。大部分数据也会在下边条目中多次用到。

3、第二栏银行存款来自年报,方法就是在打开年报的浏览器里直接搜索“银行存款”,找到合并报表的辅助数据,然后拷贝粘贴即可。利息收入也是同样方法,搜索关键字就是“利息收入”。该栏的结论判断逻辑是利息率在1%和4%之间为正常,没有存款及利息也视为正常,其他为异常。比较基准可设定,此处应飘蓝。同样比较基准一旦设定好,就不要动了。

4、第三栏,银行理财输入方法和上栏相同,关键字是“银行理财产品”或“银行理财”,判断逻辑为利息范围3%-5%,其他同上。银行理财很多没有披露,即使披露了理财额也大多没有披露理财利息,所以这栏是个拉分项,即使很多优秀的公司也是这样。另外有的公司比如洋河,除了银行理财外,还有券商委托理财和信托委托理财,这个也可以考虑输入进来,但这个收益率我觉得应该放到7%甚至10%。

5、第四栏,存款加理财,全部是计算出,判断逻辑为利息范围1%-5%。这个应该重点注意,因为在第四栏没有利息的情况下,这一栏应该正常,如果这一栏不正常,基本确定是虚假类现金。

6、第五栏是取得借款收到的现金,这个数据来自流量表的同名项,数据拷贝过来即可。这栏判断基准为,在有大量银行存款的情况下,其临时借款不应大于7天的营业成本。本来我是打算有存款的情况下不应有临时借款,后来感觉有点苛刻,一个公司确实会可能甚至经常发生现金流吃紧的情况,毕竟为一个短期用款提出银行固定存款而损失利息不太合算,因此思绪良久决定放宽到7天营业成本额,大于该数据将被认为异常,财务总监不应该不准备大于该数据用款的正常解决渠道,而动不动就向银行借款显然不是一个正常的渠道,其实严格来说,正常的公司应该存入足够7天使用的可随时提取的银行存款,或者直接存为活期。

7、这一栏两条数据均来自现金流量表的同名项,目的是考察在没有项目投资的情况下不应该有筹资行为,否则意味着入不敷出,只能靠借款维持经营。当然只看一年数据无法确定这笔筹资是否是为未来几年投资所用,多统计几年数据可以解决这个问题,这也是本系统要用到最近十年数据的原因之一。本以为这栏不应该有太多异常,结果发现爆雷的公司这栏几乎都有问题,他们不断地融资,以各种项目或收购兼并为理由,实际就是补充日常运营资金。

8、这栏数据均来自负债表的同名项,主要考察应收票据,按照我国商业票据的相关规定,商业票据的承兑期不能超过6个月。所以,如果发现应收票据长期维持一个不变的值就要警惕了。实际上票据超过6个月的有不少吧,这栏基本没有出现问题的。判断条件很简单,就是每年都要有变化为正常,其他为异常。应收票据没有设置占营收比上限,是因为不知道这个大概统计数,我想大概率这项占比没有统计学意义。

9、这栏是对上一栏的应收账款的分析。判断依据是应收账款与营收的占比变化不应超过十年平均的25%,其总额不应超过营收的30%。满足这个条件为正常,其他就是异常了。

10、这栏来自资产负债表同名项,本栏实际考察的就是我们常说的存货周转率的倒数,比较基准是该数据变化不应超过十年平均的25%,其占比不应超过营业成本的50%。满足这个条件为正常,其他为异常。50%设置的算是比较宽泛,主要考虑不同行业的适用性,能达到排雷的目的就可以了,毕竟本系统不是为了考察一个公司的经营能力。

11、这栏数据来自资产负债表。目的是考察企业管理者是否在大手大脚花钱,是否在转移现金。因为预付款不产生效益也能说得过去,所以这里有可能是非法提取现金的通道,但实际分析下来,好像这栏是个送分项。这栏的比较基准是预付款在资产合计的占比不大于十年平均值的25%为正常,高于此为异常。也许这栏需要深度追踪,预付的钱的走向,及是否得到了效益,但如此则过于耗时,实用性不强。这栏基本是送分项。

12、这栏同样来自资产负债表。目的是考察资金是否从这个不起眼的歪门邪道被挪用或者拆借,这栏评判标准是其他应收款/营业收入不大于该占比十年平均值的25%为正常,其他为异常。当然这栏也许应该更深入地追踪这笔欠款的原因和走向。同样太耗时,本系统不就此做量化处理。这栏基本是送分项。

13、这栏来自资产负债表。商誉占比不能过高,比较基准是商誉/总资产不应大于20%,否则为异常。本来这栏打算逐一核查减值压力测试情况,后来因为感觉太耗时,只好作罢。

14、这栏来自利润表。主要考察税率是否和法规标准吻合,这条基本是送分项。但通过这栏能够逐渐清晰各行业的税收差距,间接分析出国家宏观政策对这个行业的偏好程度,也是个额外收获。本来这栏我还想核查实际税费情况是否和报表吻合,后来找来找去发现这个数据是保密的,只好作罢。

15、这栏数据来自流量表的同名项,主要考察企业经营现金流是否真实。评判标准是经营现金流应该大于净利润。这条本认为是送分项,没想到那些暴雷企业屡屡中招,看来防雷真的不能算太困难。值得一提的是经营现金流不在我国的会计准内体现,因此我是研究一番间接算出,我的计算公式为:OCF经营性现金流=经营活动产生的现金流量净额-收到的税费与返还+支付的各项税费,我想这个数据也许大于真实的OCF?有行家看到这里请指点一二。

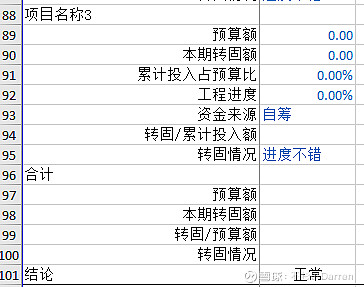

16、这栏考察在建工程转固情况,为的是避免调节利润。数据来自财务报表附注。这条分析起来十分麻烦,因为有的企业项目太多,而且结论难以量化,我暂时没有实际应用本栏目,所有的年度都设置为正常,因此本栏暂时为全加分项。本栏大概面貌见贴图

这栏有个额外的好处,可以看到项目进度情况,能够预测未来几年的产能释放情况。对于熟悉工程运作周期的我来说,可以通过其工程进度及投资情况,来间接判断公司的管理能力,但这就和排雷无关了。

17、这栏是关联交易情况。数据来自年报附注部分。这栏分析起来也十分麻烦,会计准则貌似规定的也不详细,大多数企业没有金额汇总,这个要汇总起来可能就需要一两天了,更别说再分析关联交易是否合理了。因此本栏暂时不分析,全部设定为正常,因此本栏是全加分项。

18、本栏考察来自流量表的销售商品、提供劳务收到的现金X与另外两个报表中的数据勾稽情况。其中营业总收入A来自利润表,应收票据及应收账款B、其他应收款合计C、预收款项D均来自负债表的同名项,勾稽公式为:X约等于A-(B增加项+C增加项)+D增加项。多次输入报表测试发现,这个勾稽精度大部分要10%才能成功,考虑到这块作假的可能性不大,企业发布三大报表前都要经过审计,且目前企业用的财务模板都是自动校验勾稽的,作假的可能性很低,因此这里我把勾稽精度设置在20%。误差在20%以内为正常,以上为异常。

19、本栏考察来自流量表的购买商品、接受劳务支付的现金X与营业成本A来自利润表,存货B、应付票据及应付账款C、预付款项D来自负债表的勾稽关系,勾稽公式为:X约等于A+B增加额-C增加额+D增加额,勾稽精度和判读逻辑与上条相同。

20、本栏考察来自流量表的现金及现金等价物净增加额X与来自资产负债表的货币资金A的勾稽关系,勾稽公式为:X=A增加额,这栏是绝对的送分项。

感觉后边这三栏勾稽基本是送分项,因为不是严格勾稽,考虑不考虑无所谓,但就是这种情况下,暴雷公司的评分还是大都在60分以下,看来即使给他大量送分题,他仍然是个不合格,真是烂泥扶不上墙。

如此一来,排雷真的不太难。

本系统我会和我的股票分析选比系统配合使用,是后者的有力补充,两者也有不错的一致性,可谓互相验证。常在河边走,哪能不湿鞋,作为长期投资者,我们不能完全避开业绩突然下滑的公司,我们不能完全避开企业实控人意外身故、发生道德风险甚至触犯法律的公司,我们不能避开政策突然改变而改变企业经营模式的公司,但我们不应该避不开本系统提示为中高风险的公司,他们的造假显得一目了然。

下面我贴出几个股票的分析结果导出数据供大家参考。其中$ST康美(SH600518)$、康得新、全通教育、神雾环保、尔康制药是确定已暴雷的公司,洋河股份、$涪陵榨菜(SZ002507)$、中炬高新、济川药业、通策医疗、$恒瑞医药(SH600276)$是我持有的股票,茅台作为标杆企业,这些公司一起用来检测我这个系统的有效性及其边界。但这些数据及分析结果也只用来评估本系统,不作为荐股的依据。

@今日话题 ,刚才一看#投资防雷指南#活动没有结束,因此本文也顺势参加本次征文活动。

----------------------------------------

@所有朋友,感谢对此系统的关注和打赏,由于担心太多人索要以消耗我大量时间,我为此设置了索要门槛:依据各位朋友自己对本系统的价值判断打赏后可得,但最少不低于6元——这连我发送邮件的时间成本都不够,但至少可以剥离掉大多数索要。其实系统可以白送,但我的时间极其宝贵,望理解。——石杉orDarren 2020年3月11日