1351的预期:

全球有38%的新发CML患者在中国。中国每年新发的慢粒白血病患者在2万以上,现有慢粒患者约有20万左右。

全球慢粒白血病的市场是每年销售额在60亿美元,第一代格列卫在专利到期之前峰值年销售是近50亿美元,两个二代格列卫产品(达沙替尼和尼洛替尼)去年的销售超过40亿美元,全球目前唯一的三代格列卫(在中国还没有上市)普纳替尼去年销售是4亿美元。

| 发布于: | 雪球 | 回复:11 | 喜欢:1 |

中国病人任何适应症几乎都是全球数量最高。所以国内市场可不是小市场。远景肯定是超过美国的市场。至于说药价便宜。那是PD1,原则来说那也就是半步仿制半步创新药。真正的孤儿药,创新药,诺,1351,这个应该来讲就是基本全球最新药物的同步上市。这个应该也是中国药企第一次做到。$亚盛医药-B(06855)$

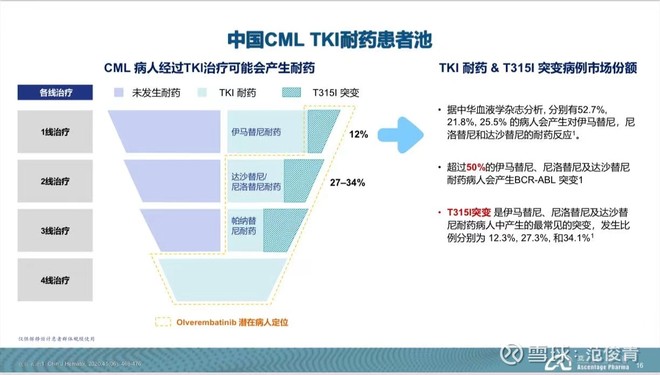

5千人,18万就是9亿收入。可是普纳替尼去年全球销售也才是4亿美元啊。普纳替尼的单价还要高很多。如果调整到同单价,普纳替尼全球估计也就十多亿RMB。那1351在中国能卖9亿吗?感觉有点对不上。。。