花了几周断断续续看完了@黄建平 的《巴菲特投资案例集》,说几个比较有意思的案例吧。

可口可乐

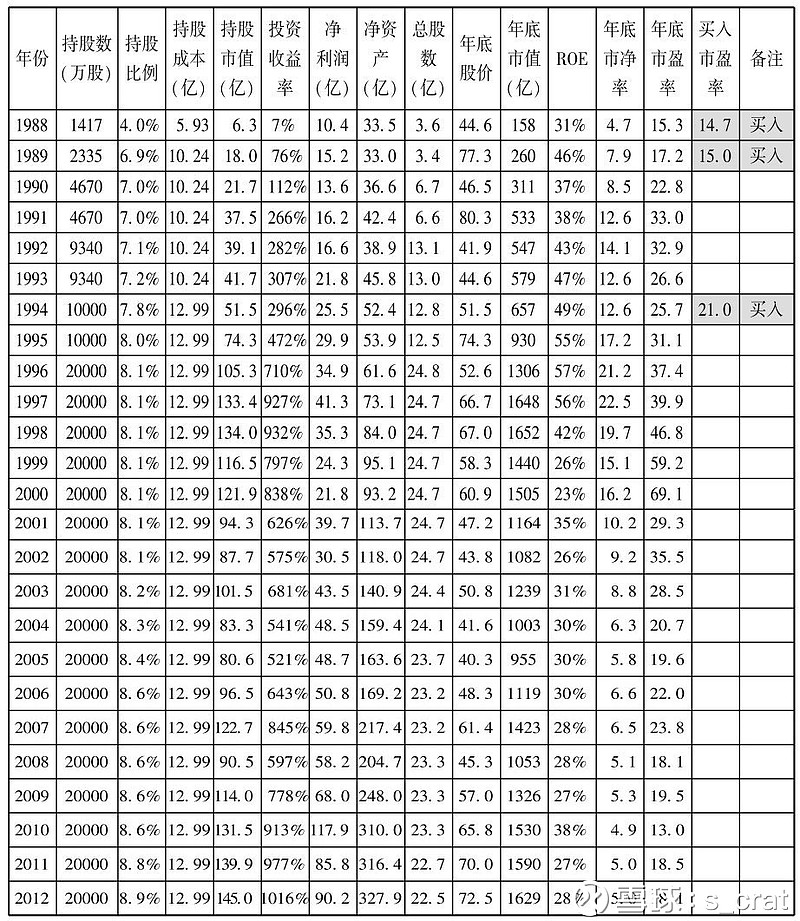

可口可乐这个案例很能诠释巴菲特的价值投资理念。

1. 从2000到2010年,可口可乐盈利能力增长了5倍,但是PE降了5倍,10年股价回到原点,这个一般人肯定是拿不住的。

2. 另一点是2010年的时候可口可乐市盈率69倍,聪明如巴菲特肯定是知道严重高估了,但为什么巴菲特没有清仓呢,原因是因为巴菲特理解投资就是投企业,只要这家公司的盈利能力在变好就值得持有。巴菲特真正做到了只赚企业成长的钱,而放弃了去赚市场波动的钱

德克斯特鞋业

这个案例很好的说明了势 - 道 - 术 - 技的顺序的重要性。投资最重要的还是把握大势,当大势不在了你管理再好,经营再好都是没用的。中国制造的崛起,作为美国的一个鞋业制造商再怎么样也是没有优势的。

美国运通

色拉油事件后巴菲特实地调研的做法在今天很多黑天鹅事件上仍然使用,比如FB隐私事件,茅台塑化剂反腐风波。一定要搞清楚黑天鹅背后的事件对公司具体有没有实质的影响。

$可口可乐(KO)$ $Facebook(FB)$ $贵州茅台(SH600519)$

全部讨论

德克斯特这个不完全同意,中国90年代实行招商引资策略,德克斯特的管理层如果优秀,完全可以将生产转移到中国,否则耐克阿迪达斯早已死翘翘了

可口可乐不是不卖, 只是仓位太大而已。 后面用股票高价并购再保险, 也是变相卖掉一些可乐

看可口可乐那个投资案例得放到2000年那个大时代背景之下看。老巴曾经公开表示后悔当初69倍时没有卖出可口可乐,但也许还有一句潜台词没说,就是他也高估了可口可乐的内生增长。

2010年的时候可口可乐市盈率69倍,聪明如巴菲特肯定是知道严重高估了,但为什么巴菲特没有清仓呢,原因是因为巴菲特理解投资就是投企业,只要这家公司的盈利能力在变好就值得持有。巴菲特真正做到了只赚企业成长的钱,而放弃了去赚市场波动的钱。----有感转发。$恒瑞医药(SH600276)$

鞋子这是粗看的确是被中国制造干趴的,但细看完全不是啊,他干嘛不把制造工厂搬到中国,利用品牌,设计和销售优势贴牌销售呢?优衣库,zara和h&m难道都被中国制造干趴下了

“德克斯特鞋业这个案例很好的说明了势 - 道 - 术 - 技的顺序的重要性”

看到势道术等字眼挺担心的,世界太复杂,总体上是概率问题,用中国传统哲学解释往往会陷入困境,定性重要,也不能忘了定量。