$理想汽车(LI)$ $特斯拉(TSLA)$ $蔚来(NIO)$

一、影响股价的公式

公式一:公司市值 = EPS * PE

公式二:公司市值 = 每一期自由现金流/折现率

二、从公式一看理想汽车

1、影响PE的因素

(1)美联储十年期国债收益率,是压制所有科技成长股估值最重要的因素

美联储加息周期,大家只看到了KWEB跌幅巨大,但我们可以将目光移向美股小市值科技股,跌幅同样巨大。标普指数的涨幅是由少数几个科技巨头贡献的。

美联储将利率从0.25%加到5%,看似和5%加到10%没什么区别,但因为折现率在分母,因此实质上,前者对成长股估值的压制是20倍,而后者只有一倍。

美联储本轮加息周期,利率升高了20倍,对科技成长股估值形成了显著压制,那么同样的,24年如果开启降息周期,我在未来两年,不会看空所有的科技成长股。(一个题外话:因此策略上,我也不会多理想空蔚来)

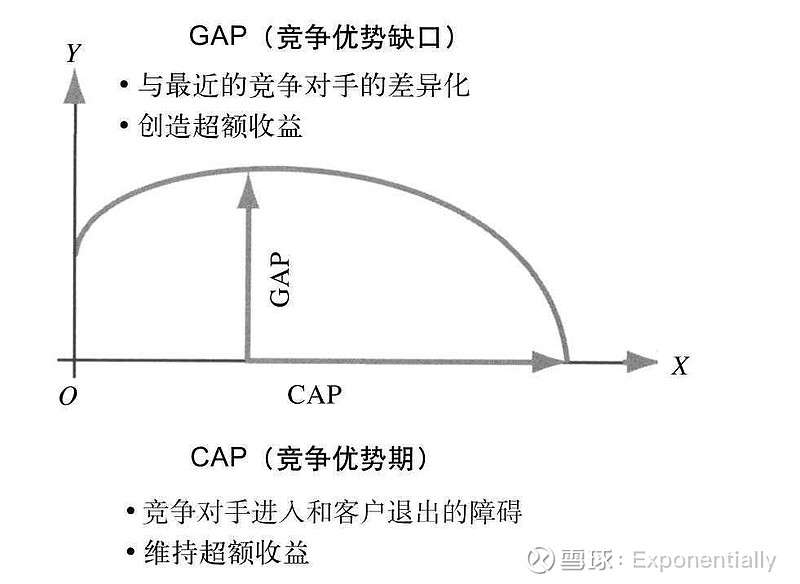

(2)竞争优势缺口(GAP)与竞争优势期(CAP)决定估值溢价

这两个概念可以参考《断层地带》这本书。同时提升或维持GAP与CAP需要做难而正确的的事。

CAP与什么有关,市占率和NPS

GAP与什么有关,差异化、品牌及产业优势

这两点将在公式二中详细论述。

2、EPS基本与营业利润成正比

营业利润 = 销量*(单车营收-单车成本)-(销售、管理、研发)费用

(1)销量,争论的核心是能否完成80万辆

网上有非常多按产品线对80万辆的拆分分析,理想汽车邹良军最近的采访里也披露了销量分解,这里就不赘述了,我想从另外一个角度来谈谈今年销量目标是可以达成的。

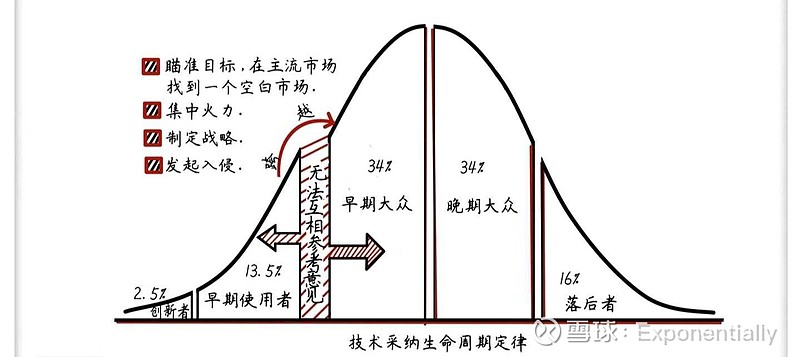

从《跨越鸿沟》看新能源市场

厂长曾经在微博中放过一张理想跨过鸿沟的图。简单来说,在早期使用者与早期大众之间存在一条巨大的鸿沟,存在的原因在于早期使用者与早期大众是完全两种消费者,他们的购买决策差异相当大、对公司的要求及消费特性也差异极大,并且不能互为参考。

新能源汽车在2023年进入了早期大众市场,而将在2024或2025年进入晚期大众(其中需要华为的助攻)。晚期大众与早期大众之间也有鸿沟,但是晚期大众是一群慕强的消费者,他们并不关心产品的创新或新的功能,他们只想选择市场上的主流强者,并且他们会参考早期大众的选择。

新能源行业汽车正在走向晚期大众,智能汽车正在走向早期大众。带来的结果就是在这个剧烈变革、原有格局被打破、新格局未形成时,销量领先的企业,市占率会越来越高,并且在这个阶段,由于得到了主流市场的认可,巨额的开发费用得到了充分摊销,迎来了利润的爆发期。这是理想汽车在新势力中首先盈利的原因,也是厂长每周发销量周报的原因。

即使我们打个折,今年只完成70万辆,相较于2023年也是翻倍增长。我们再来看长期空间,被迅速替代的豪车市场,BBA任何一家都能够提供理想汽车今年的销量目标空间,长期还有出海的因素。

(2)单车营收-单车成本

很多人对理想汽车近期的官降表示担忧,进而担忧其今年能否维持20%的毛利率。我认为这样的担心有道理,尤其是一季度,我认为毛利率很有可能低于20%。但是从一年的角度来看,我仍然认为理想汽车可以完成全年20%毛利率的目标。

我们先来看看一月、二月理想汽车降价的原因,从程度来说主要为一二月传统淡季、宏观需求下降、十二月透支及购置税。这些因素会随着春节结束及理想汽车三月份对L系列小换代得到解除。因此我想大部分人都会同意,现在的折扣率为全年的高点。我们以平均售价37万来算,4万左右的优惠,折扣幅度大概在11%。

制造业里面有一个莱特定律,大概是说,规模增加一倍,成本降低15%。我们以智能汽车行业为例,主营业务成本里面主要有三块,BOM、制造费用、开发费用等待摊销费用。智能汽车由于大量软件及算法是自己研发,因此第三项费用本身比例就高于传统汽车行业。我们忽略这个因素,再打个折,前面说了,理想汽车今年的规模会增加一倍,主营业务成本只要降低在10%到15%之间,足够支撑20%的毛利率。另外别忘了碳酸锂价格现在和去年的位置。

因此,毛利率问题需要关注及跟踪,但理想汽车是有足够空间维持20%毛利率的。这是规模大的领先企业的优势,比亚迪在23年降价过程中毛利率同样是上升的。

(3)三费没什么好说的,体系的高效率及对费用率的控制,一直让股东很放心,唯一不放心的反而是希望可以加大研发费用支出,因为智能化的进化速度同样是指数级发展并且有时间窗口的。

三、从公式二看理想汽车

1、折现率与美国长期国债收益率成正比,前面分析过,由于在分母,未来两年不会看空任何一家科技成长股,这里不再赘述。

2、自由现金流:可以分解为GAP与CAP

(1)GAP:竞争优势缺口

智能汽车在智能化真正到来之前,永远都会是陆战状态,陆战意味着这门生意不会太好做,需要你每年都进行三千米冲刺,保持产品在目标价位产品力的绝对领先。

很多人看空理想只是单纯因为讨厌或者不喜欢理想,而并非客观、认真地去分析过理想。另外一方面,李想自己的创业偶像是乔布斯,奉行保密的原则。就像他自己说的,就让他们觉得理想的成功,都是靠运气。

理想ONE出现的时候、L9出现的时候,都是盯着质疑、不屑与诋毁,靠着对用户的研究,超越用户需求的产品力及套娃策略,取得了成功。这里面太多细节,希望厂长本人以后能多多分享。理想真正的差异化在于所有竞争对手都是在盯着竞争对手做产品(包括华为),只有理想盯着用户在做产品。我对MEGA及L系列的产品力仍然充满了信心,本质是对理想的组织及文化有信心。这家公司另一个可怕的地方在于,我没有发现同一个错误,他们犯过第二次。

(2)CAP:竞争优势期

我认为在智能汽车行业,CAP由两个因素决定,NPS及市占率。

四、谈谈华为

我借用理想及邹良军的几句话来聊这一点:

1、厂长:“对华为 80% 是学习,20% 是尊敬,0% 是抱怨。”

2、邹良军:“无论理想汽车,还是其他国内新能源汽车,我们的竞争对手应该是燃油车。BBA 每家一年销量七八十万台。新能源品牌之间不应该相互竞争,我们应该一起去争夺 BBA、二线豪华品牌的销量,然后再一起出海。这才是中国汽车的星辰大海。”

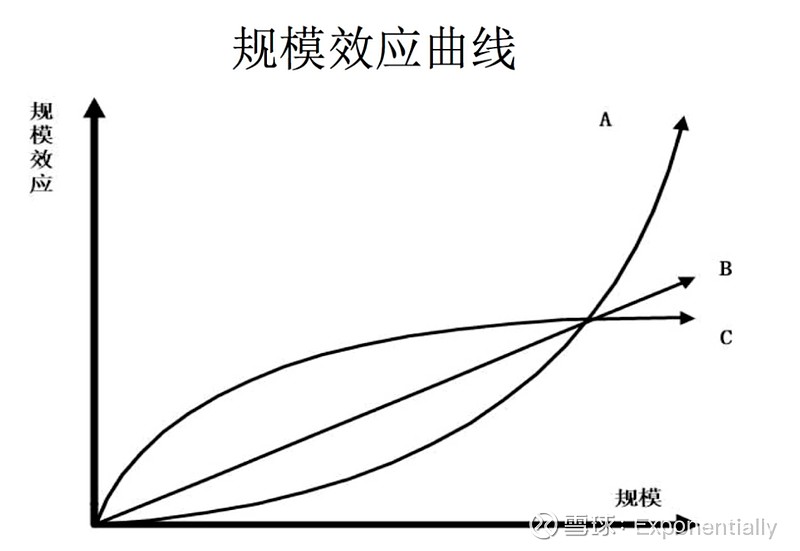

五、理想汽车的下限已经分析够多了,上限呢?

我想从跨越鸿沟后的规模效应曲线说起,企业在跨越鸿沟之后,规模效应曲线分为三类:

A为指数型增长、B为线性增长、C为对数增长。其核心原因在于斜率,即边际收益-边际成本。

智能化一天不来,智能汽车行业将保持B、C曲线的形态。

智能化到来的那一天,头部智能汽车企业将呈现A曲线形态,参考降息周期下20及21上半年的特斯拉。