今天呢,想给大家说一个投资的思考逻辑。

为了不那么枯燥,我先说一个我身上的事情,之后在开始我们的主题,也正好让键盘润润我的手~

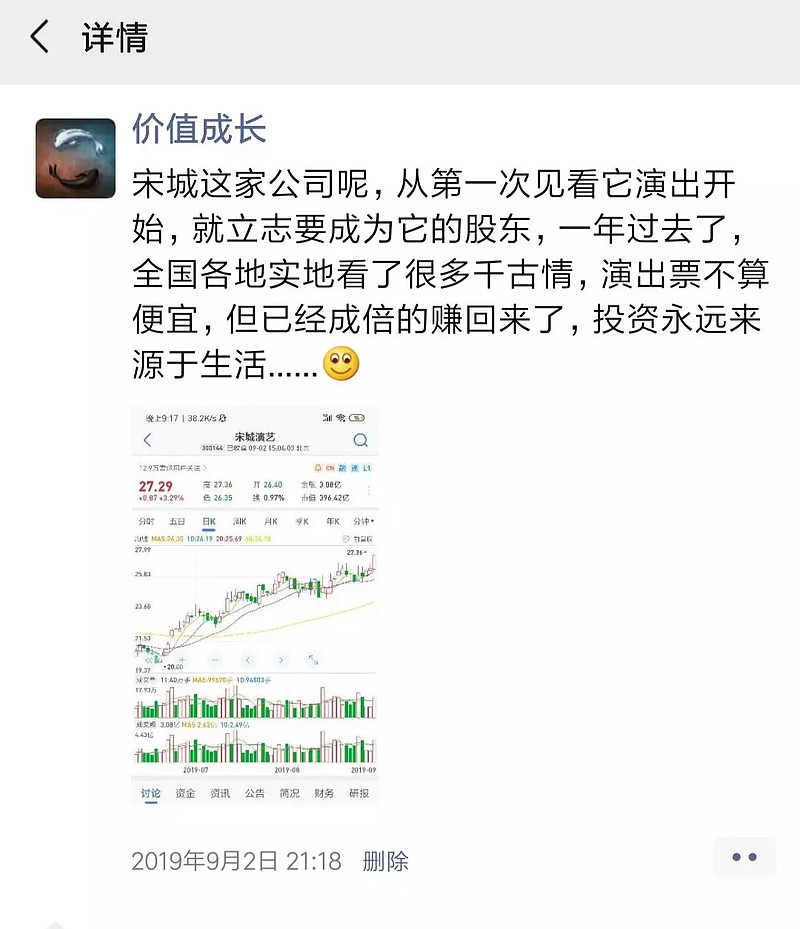

前几天,我在朋友圈发了一条动态:

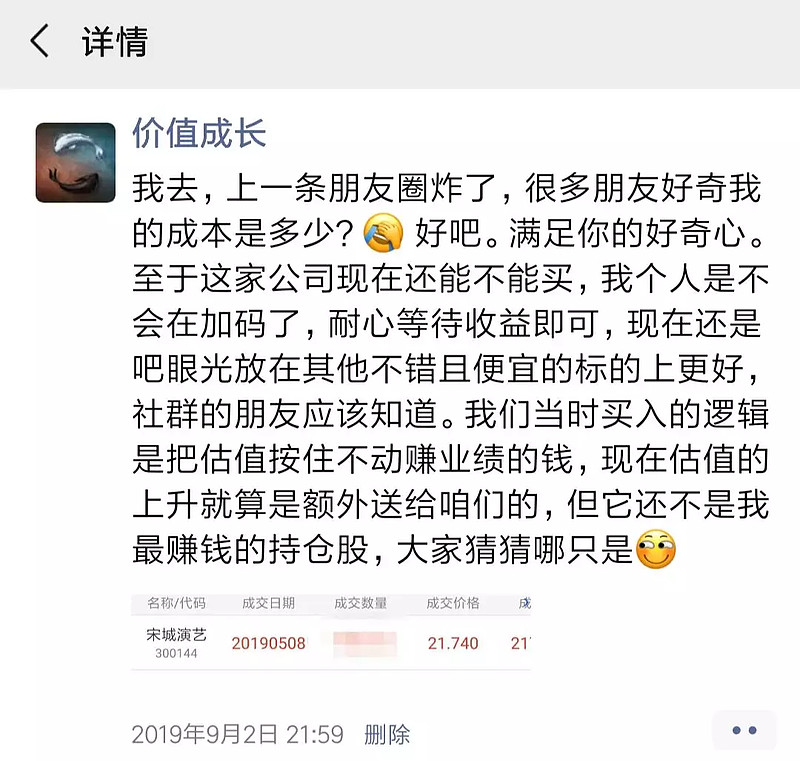

我的本意是想告诉大家,投资来源于生活~,结果这不发不要紧,一发大家这个好奇心瞬间涌上了心头,朋友圈炸开了锅。

这家公司对我来说确实不是最赚钱的一家公司,但是我还是想把我怎么发现它的心路历程讲出来。

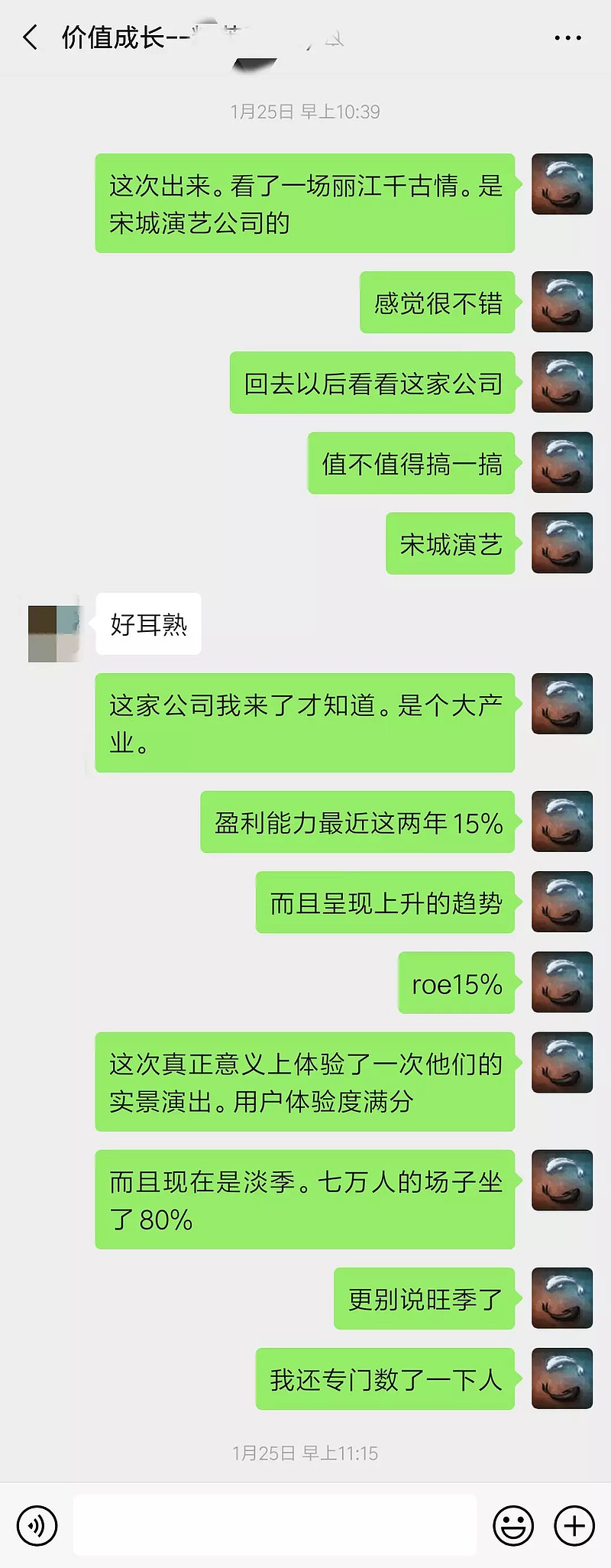

宋城演艺这家公司,我知道的其实很晚,我是在今年1月份才知道的有这么一家公司的。

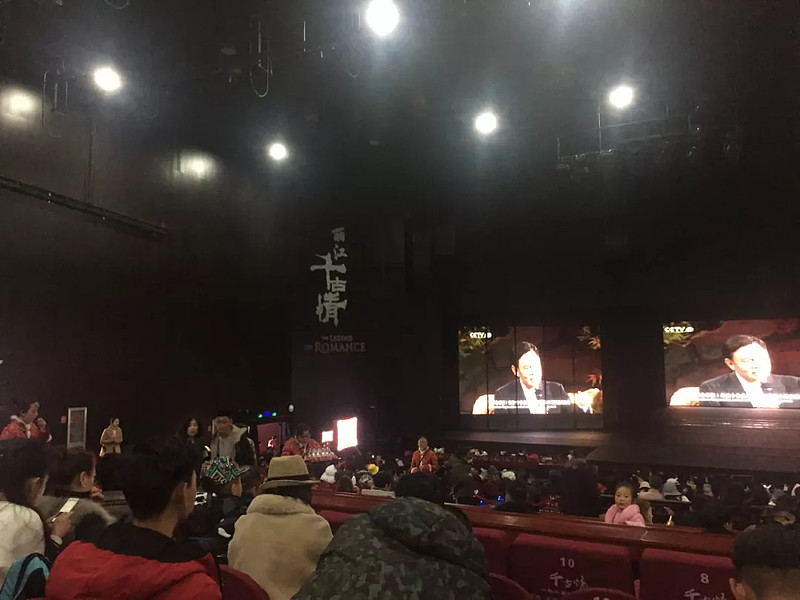

当时正好在丽江旅游,本来对千古情不报太多希望,被朋友硬是拉着去观看他们的演出,并且扬言,一个演出有啥可看的。

没想到的是,啪啪打脸,看完之后一顿震惊,真的把我震撼到了,当时我就对这家公司产生了兴趣,就是那种特别特别想做他股东的冲动。

随后的几天,就蠢蠢不能欲动:

回到家以后,我把宋城老板(黄巧灵)的所有采访都看了一遍,越来越对这家公司这个产业有了兴趣。

简单看了一下这家公司的报表和几个基本的常用指标,感觉这家公司其实并不差,甚至还有那么一点点小优秀。

后来大家也知道了,三个月之后(4月),我们才推出了这家公司的分析文章:

当然这篇文章是我们分析小团队里面的人主笔写的,里面很多观点基本和我如出一辙,这篇分析文章我们前前后后真的是改了好多次了,一点一点打磨,最后正好遇到了宋城演艺的六间房出表,然后还对最后的估值做了调整,可谓是精心打磨的分析文章。

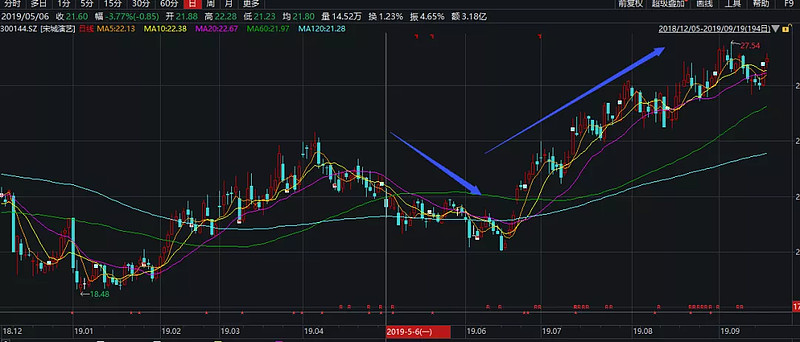

尽管我是1月份发现他的,但是我们分析的周期依然需要差不多是3个多月,可见我们真的是认真对待每一家公司,幸好这3个月股价并没有太大的涨幅,不然又有人说,你看,公司涨了他们才说。

事实上,这家公司呢在我们分析完之后并没有马上的上涨,甚至跌了不少,一路跌到20块左右。但黎明前的黑暗总是那么的短暂,在20块之后就接着一路上扬,一直突破27元。

如果我们之前没有对这家公司好好深入分析过,我想很多人就会在黎明来临之前被洗下车,因为你不了解。可见,我们在投资前对一家公司的认识分析是有多重要。

从另一方面来说,我们那三个月时间的付出也是值得的。

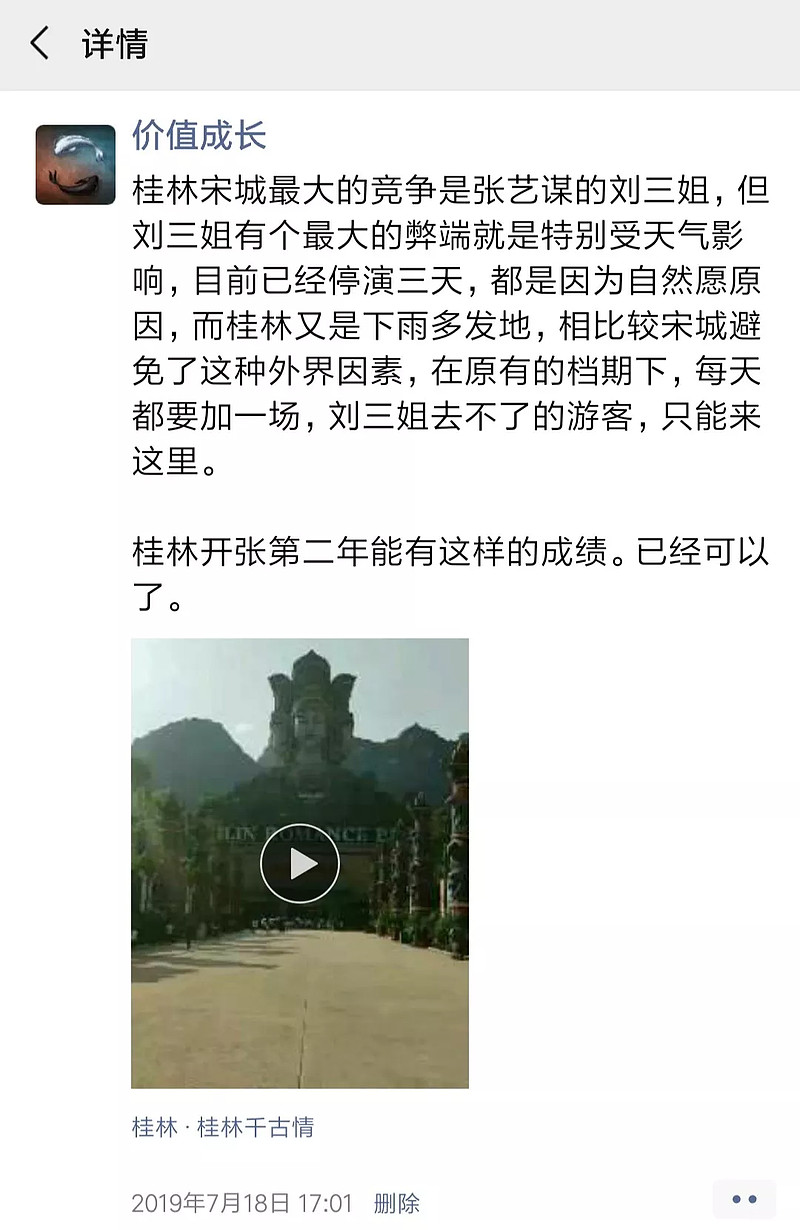

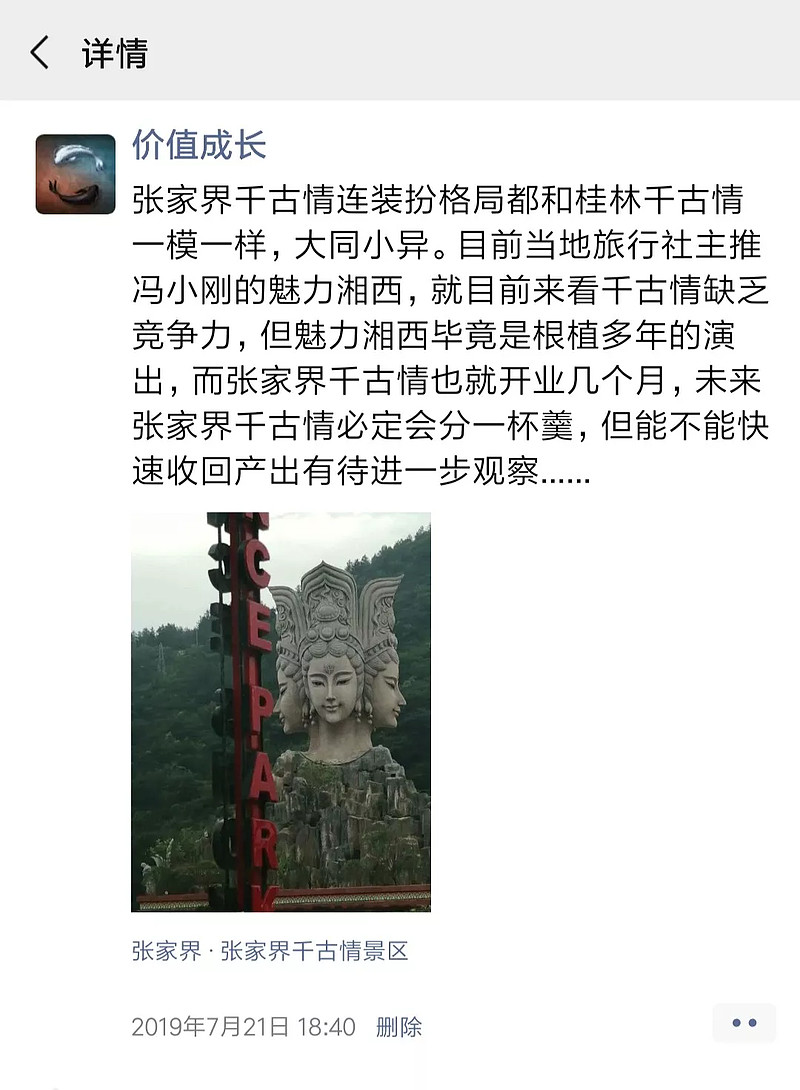

就在今年的7月份,大家应该知道我中间停更一段时间出去旅游了,这趟旅游的行程呢,我是但凡路过宋城就必定进去调研了新开的项目:

你们知道,在没做股东前呢,你可能会觉得门票有点小贵,但是你做了它的股东之后,你就会觉得咋不在贵点儿呢?

所以,投资很多时候都开源于生活。至少我的很多股票都是亲身经历的,比如保险行业,我是真真切切的混进内部去了解的,这个老朋友应该都知道。

当然,如果今天要是只说这些呢,你们肯定不买账,甚至内心可能还想骂人。

坦白来说,到目前为止呢这家公司涨幅和那些大牛股没法比,但它确是我拿的比较踏实的情怀股之一。

其实上面这些就是打个样,热身阶段,算是个凉菜,下面的内容才是我今天想要给大家说的。

也就是我当初买入这家公司最重要的一个思考投资逻辑,以及为什么后来在股价下跌的时候我依旧会坚定持有直到现在。

这个背后的逻辑,虽然在这家公司发生过,但是现在,甚至未来必定还会遇到相同逻辑的公司,所以为了各位股运长红,我觉得我有必要好好的说一说。

先思考一个问题,大家想一想,你要是想买入一只股票并且赚钱,底层逻辑是什么?

其实是这样的:

你要想让你的股票未来涨10倍,也就是说现在的价格买入市值未来上升10倍。如果你像让市值上升10倍的话,那么需要在估值水平保持当前不变则利润要增长10倍;或者估值水平比现在提高1倍,则利润只需要增长5倍就可以达成,以此类推。

ok,这个逻辑没毛病吧。

它源头公式是:市值=PE*净利润

其中,pe很多时候其实反应的就是估值就是市场预期,如果我们买入一家公司未来估值上涨(市场预期一致看好),同时利润也跟着上涨,那么就会出现戴维斯双击,获得的收益必定是巨大的。

相反如果这家公司接下来估值下降(市场预期一致悲观),利润也正处于下行阶段,那么就会遇到戴维斯双杀,这时候必将大幅亏损。

但还有一种情况就是,利润上涨,估值下降,或者估值上涨,利润下降。那么这些情况都会使你赚不到钱。

不知大家发现没有,这里面几个情况,最难把握的就是估值,因为我们站在现在来说的话,根本不能判断未来这家公司的估值到底市场会给高,还是给低,到底市场对它的预期是高还是低。如果一家公司利润上涨,但是市场给予的估值也就是说预期在下降,那么也是白搭,我们并不会在这里赚多少钱。

那有什么办法,把这个多变得情况变得可控呢?

很简单,就是在低于市场预期的时候,在历史估值相对低位的时候我们考虑介入。

这时候,我们只需要把估值按在地上不动,就单单看这家公司的利润。

这个思路你们能明白吧,我们只能把握我们能把握的。

而估值呢。

你要说真的严丝合缝的今天买入20pe几年以后卖出股价翻10倍估值正好也是20pe,那纯粹是吹牛逼。

所以我更加愿意以机会值(20%分位点)为锚点,因为如果一家公司真的是成长的,那么机会值就已经绝对的保守了,估值在往下的空间真的很小,反过头来说就基本把估值给确定住了,毕竟它已经是历史低位了,在低还能低到哪去?

ps:当然对于一些个别的劲头十足又处在好赛道的公司来说,给中位值有时候也是可以接受的。

只要这家公司利润未来3~5年内会有提升,那么我们这波投资就不会差,我们抓住利润这跟线,利润的的成长空间,就是我们股价的空间,咱们赚的就是公司业绩增长的钱,毕竟我们是在公司估值低位的时候买入的。

另外如果到时候估值上涨,市场对这家公司的预期变好,那估值上扬的钱其实可以认为是送给我们的,不上升也无所谓,因为我们在买入它的时候就没给它算进去。

而当时的宋城就属于这样一家公司。

当时的估值已经处于历史的估值低位。

而净利润呢,因为当时一方面是六间房剥离报表,另一方面呢,宋城呢投产了很多新的项目,这些可都是未来业绩的增长点。(大家也可以从分析文章中验证)

换个角度说,这家公司呢,估值我们知道在下降空间是不可能太大了,而业绩呢,虽然有些不确定性,但这家公司的投产总得释放吧,而且六间房也是拖累利润的一个业务,哪怕公司未来业绩涨不了10倍,但是只要业绩向上发展,咱们就有的赚,至少是不至于亏钱的吧。

这个才是我当初投资它的最主要的逻辑,也是为什么一直使我坚定持有的原因。

无独有偶,18年年底我们说过的雨虹,以及前段时间说的华东,甚至说现在的洋河;恩华都是这个逻辑,我们别的什么都不用做,只需要盯着公司未来可能的业绩的增长点就可以,而这些增长点有多大概率可以给公司未来贡献大部分的利润,这个是你要想清楚的,把这个拎清了,你就抓住了最关键的逻辑线。

未来大家还会遇到更多同样类型的公司。

股票上涨的影响因素有很多,我们没有办法各个击破,那样是不现实也是不可能,但是我们能做的就是把多个变量变成一个,把市场的预期和估值按在地上,老老实实的拿捏公司未来的成长。

当然每个人的能力圈是不同的,选择自己有把握能看懂的才是王道。

最后我还得说一下免责申明,我的观点不一定对,只能供你参考,文中提到的股票也不作为你的买卖依据,我从来不推荐股票,任何买卖你们都需自己负责。

今天,这个思路我希望可以帮助到大家,感谢大家的厚爱,各位周末愉快~

更多分析文章,请关注公 号 “ 价值成长”,总有你想要的。

如对您有点滴帮助,欢迎关注,转发或打赏