观点

基金的风险指标比收益指标更稳定。

根据回测,基金历史1年超额收益(Jenson α)和基金规模能预测未来1年的业绩,效果优于其他指标。

正文

网页链接中,研究基金经理稳定的全市场偏股型基金,以2020-6-30做为横截面,观察历史业绩(1,2,3,5年)对未来1年(2020-7到2021-6)的预测能力。发现:

主动股混基金过去1年、2年历史业绩对未来1年业绩可能有预测能力; 太长(如5年)的历史数据不一定有效; 小规模打新指数基金业绩持续性更强。

用单一时间点做的回测可能有局限性。为了确认结论,进一步选取2016.12-2021.12 5年的数据进行验证,粗略解决2个问题:

1 哪些指标可以外推到未来? 2 哪些指标可以选到好基金?

筛选偏股型基金(β>0.5),成立年限>6年,剔除名称中含C,E,H,QDII,指数字样的基金。

下载、计算下列指标:过去1年超额收益(Jenson α),“仓位” (beta),“主动风险”(跟踪误差),主动投资性价比(IR)、年化收益率、最大回撤、绝对收益性价比(夏普比)、规模、累计净值(和成立时间、历史收益有关)、择时能力(T-M模型的β2)、选股能力(T-M模型的α)。

在2016.12-2021.12 5年数据中,回测上述指标“过去1年”和“未来1年”数据的相关性,以及哪些指标可以更好的预测未来1年业绩(Jenson α)。

问题1:哪些指标可以外推到未来?

如果直接使用原始数据,“过去1年”和“未来1年”数据的相关性较强的指标(相关系数绝对值大于0.5):

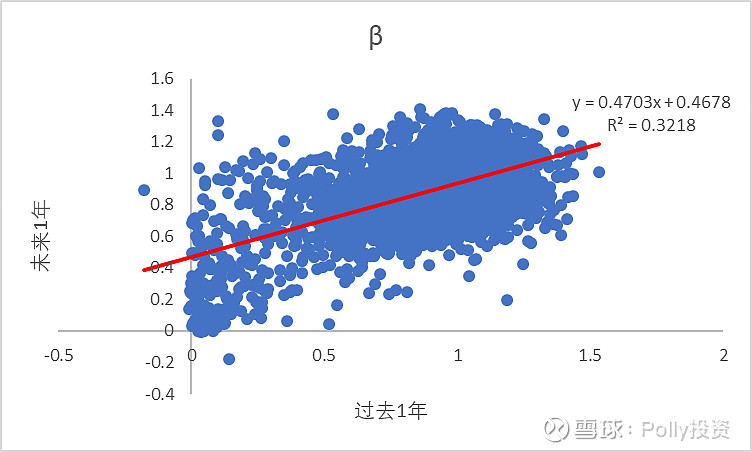

“仓位” (beta),“主动风险”(跟踪误差),规模。

意义很明显:过去风格稳健的基金,预示未来也比较稳健,反之亦然。规模较大的基金强者恒强。

另外,数据提示,基金经理的风险偏好存在均值回归特征,可用回归公式预测未来β(blume公式)

如果使用排名数据,得到相似结论。

多数指标,特别是收益指标的相关性很低,提示历史数据不能简单外推到未来。

问题2:哪些指标可以选到好基金?

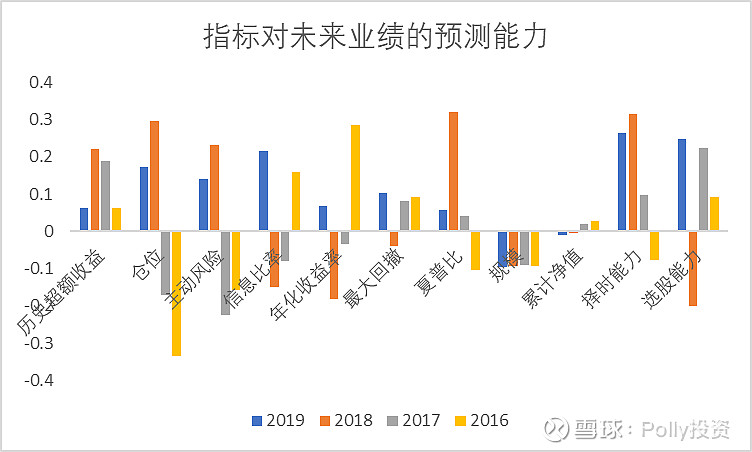

以2016-2020数据为训练集,计算上述指标对未来1年超额收益的预测能力。

选出对未来业绩具有稳定预测能力的指标:

过去1年超额收益(越大越好)、规模(越小越好)。

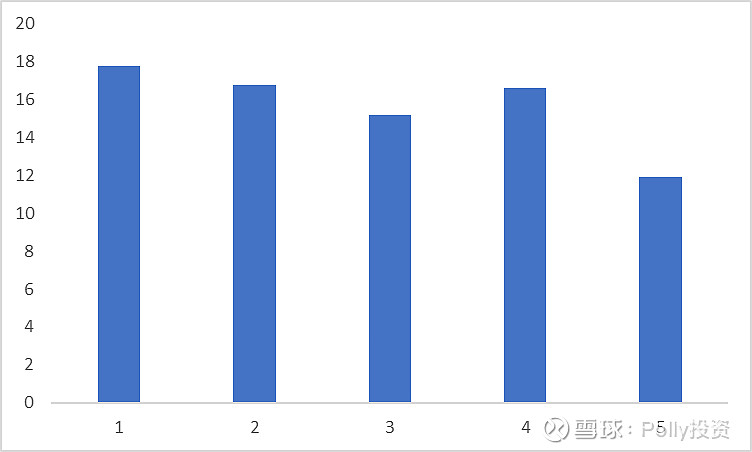

用2021年数据测试。上述两个指标等权组合,按组合后的排名从优到劣分为5组,回测收益率,发现单调性较好,验证了这两个指标的有效性。

这两个指标的逻辑清晰:良好的中短期业绩,可能源于基金经理的能力,也可能是行业、风格因子的动量效应,强者恒强。规模小有利于交易和打新。

除此以外,最大回撤和择时能力可能也有一定预测能力。最大回撤越小,择时能力越强,预示未来业绩越好。

小结

1 基金的风险指标常常可以持续。过去风格稳健的基金,预示未来也比较稳健。

选择基金、构建基金组合时,可以使用历史风险数据作为依据。此前的研究发现,基金之间的相关性也比较稳定。

2 多数指标,特别是收益指标的相关性很低,提示历史收益不能简单外推到未来。

如果简单按照收益率排名选少量“牛基”,极易翻车。个人投资者比较有把握的事情,是利用风险指标做好配置。牛基可遇而不可求,靠选基获取超额收益非常困难。

3 用过去1年超额收益(Jenson α)和规模两个指标可以选出未来业绩更好的基金。

目前很多机构、大V挖掘新生代、小规模、黑马基金经理的思路是正确的。

两个指标合成后,效果不错。未来会探索加入更多指标,比如最大回撤和择时能力等,完善多因子模型,结合定性分析挑选卫星基金。这只是练手和娱乐,我的主力还是交给 $兴全优选进取三个月持有(FOF)(F008145)$ ,相信它比我更专业。

近期反思

最近看了个集思录大佬群,可给我吓坏了。从Python编程到转债、CTA策略,啥都研究。自己的精力和能力都不能跟大佬比,要找准自己的定位。

等级1:知道自己不专业,所以不研究,交给机构,目标是获取市场平均水平的收益。就像看病要拜托医生,别自己乱吃偏方,往输液管里灌果汁。

等级2:在1的基础上,学一点专业知识,抓大放小,根据风险承受能力、投资期限、目标、现金流状况做好大的资产配置,买多少股,多少债,多少黄金。具体操作交给该领域专业人士,站在机构肩膀上作战,目标是获取市场平均水平的收益,且更加稳定、舒适。

就像养生也要学专业知识,能自己判断该不该去医院,该不该急诊,去哪个科,具体治疗交给医生。

等级3:艺高人胆大,真大佬全副武装下场硬拼,买股买转债搞期货,前提是真有本事真下功夫,目标是获取大量超额收益....就像病了敢给自己开刀的专业人士。

目前选等级2。