核心观点

偏股型基金业绩持续性不强。相比长期业绩,过去1年的业绩可能更有价值。

相比主动基金,小规模打新指数基金业绩持续性更好。

正文

大家经常根据历史业绩选择基金,潜在假设是:“历史业绩能反映基金经理的能力,能在未来产生超额收益”。这个假设是否成立?需要寻找业绩可持续的证据。

此前研究了LOF短期(季度)业绩持续性(网页链接),使用横截面分析法,发现场内LOF基金作为偏股型主动基金的代表,业绩持续性存疑,用历史业绩选基金不可靠。季度业绩指标(信息比率)可能有轻微的正向预测能力。年度业绩指标对短期业绩可能有轻微的负向预测能力。盲目追逐年度冠军不可取。

在此基础上,研究基金经理稳定的全市场偏股型基金,以2020-6-30做为研究横截面,观察历史业绩(1,2,3,5年)对未来1年(2020-7到2021-6)的预测能力。

方法

使用choice数据,筛选:

股票型基金、混合型基金,排名第1基金经理任职时间>6年

小规模低偏离度指数基金(纯指数基金):成立年限>3年,规模<15亿,相对沪深300跟踪误差<1%(排除指数增强)

观察基金经理年限、过去1年、2年、3年、5年业绩、规模对未来1年业绩的影响。业绩指标用信息比率,基准指数沪深300。

结果

单变量回归结果见附录。

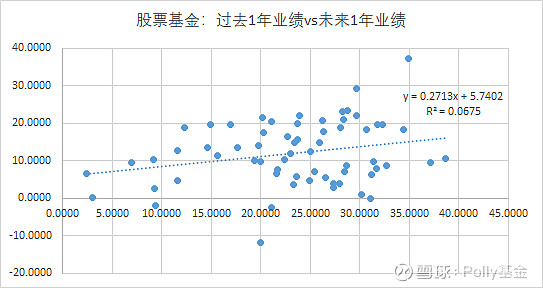

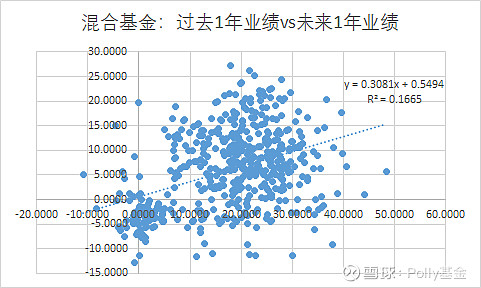

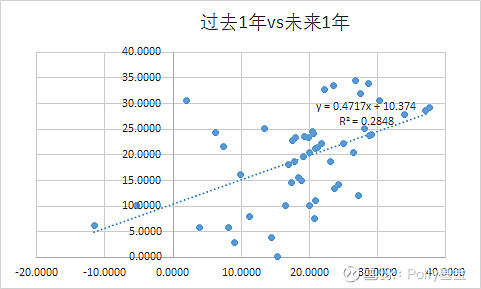

过去1年、2年历史数据对未来1年业绩可能有预测能力。对于股票、混合基金,历史业绩的解释能力不到20%。小规模指数基金的历史业绩解释能力接近0.3。

基金经理任职年限和规模,对业绩的影响不显著(P>0.05)。

分析

1 主动股混基金过去1年、2年历史业绩对未来1年业绩可能有预测能力,但效果一般(能解释不到1/5的未来收益)。本文只观察基金经理6年不变的情况,现实可能更残酷。

主动基金超额收益源于押注风格、行业和选股、交易、打新。押注风格和行业“赛道”带来的收益不一定可持续。今天的yyds,明天可能被骂成狗。

当年多数人炒股,投资基金算是站在巨人肩上,有一定优势。随着市场有效性增强,行业轮动加速,持有白马基金躺赢的时代过去了。选择主动基金和选股一样,难度很大。

2 太长的历史数据不一定有效,因为基本面发生了显著变化。刘de侠老师有更严谨的分析,网页链接。使用时间序列显然比用单个截面更有说服力。

短期数据更有效背后的逻辑,可能是行业和因子的动量效应。

3 解决之道:

a.小规模打新指数基金业绩持续性更强,更适合个人投资者直接投资。比起规模,1年期历史业绩是更好的选择指标,它同时包含了规模、打新能力等因素。对同一种指数,直接选择历史业绩(信息比率 or 收益率)最好的即可。

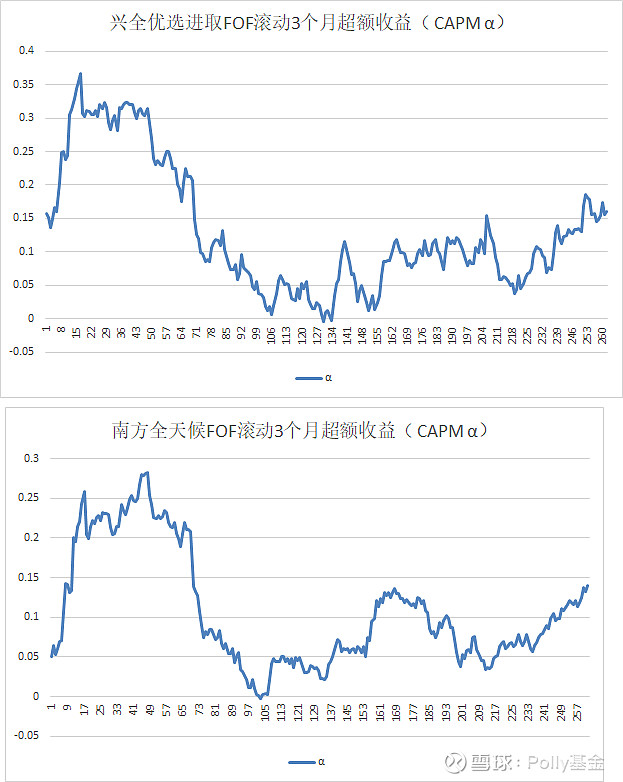

b.再一次站在巨人肩上,持有FOF。数据显示,两支优秀FOF买入并持有3个月,超额收益为正的概率极大。

需要树立总回报观念,不过度关注指数基金、FOF的费率。付费获得超额收益是很明智的。很多人倒腾基金,手续费和损失比FOF收费更高,很残酷的现实。

计划继续持有 $兴全优选进取三个月持有(FOF)(F008145)$ ,$南方全天候策略A(F005215)$ ,也保留一部分LOF做套利。中证红利ETF仍然是第一重仓,低估+打新,小盘+周期正当风口。

附录

基金筛选结果:(非推荐)

小规模指数基金,按近1年业绩筛选(网页链接)

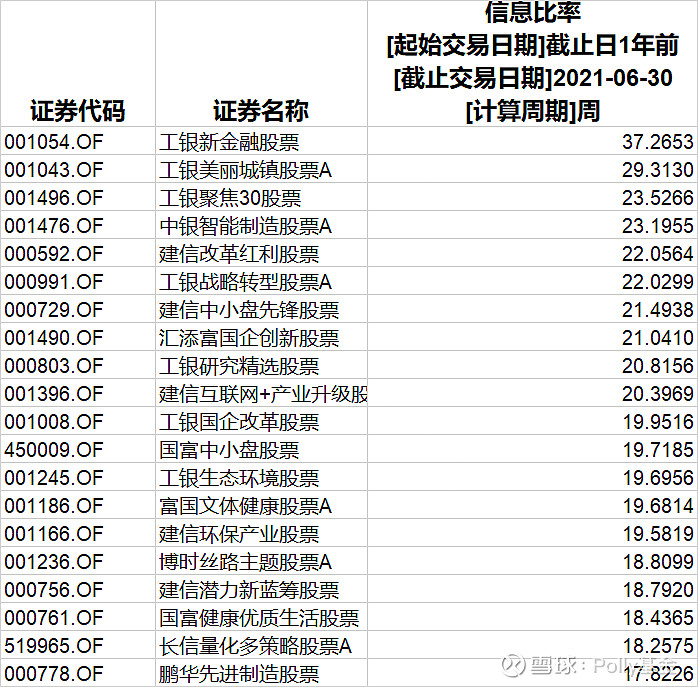

基金经理稳定的股票、混合型基金,1年业绩(信息比率)最佳:

单变量回归:各种因素对未来1年收益的影响