娱乐性的科学算命,拿中学生都会的线性回归赌一把市场。

1 沪深300指数

从聚宽网下载沪深300指数2010-01-04到2020-12-31日线数据。

根据博格公式(网页链接),用聚宽因子库结合编程,计算每日沪深300股息率、利润增长率、PE。

用上述数据计算以下时间序列:

未来1年(242天)对数收益率,EP。

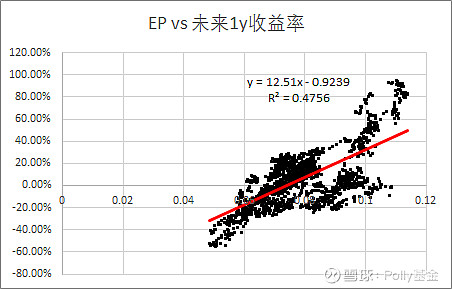

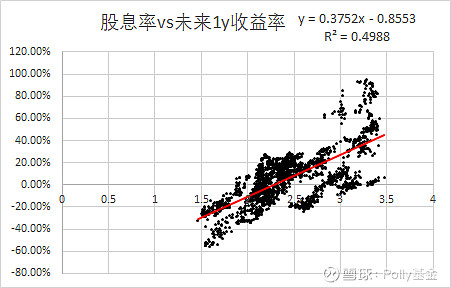

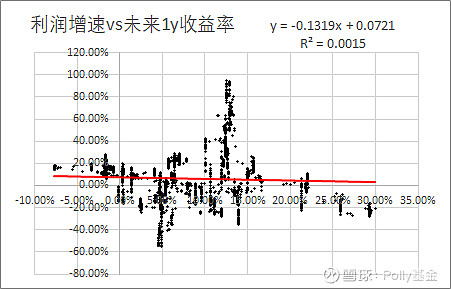

分析博格公式中,EP、股息率、利润增长率和未来1年收益率的关系。

从结果可以看出,当前指数利润增速和未来1年收益率几乎无关。股息率和EP与未来1年收益率可能相关。考虑到EP和股息率相关度很高,只选择股息率作为单因子,预测未来收益率。

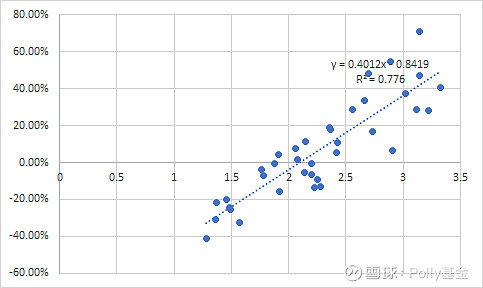

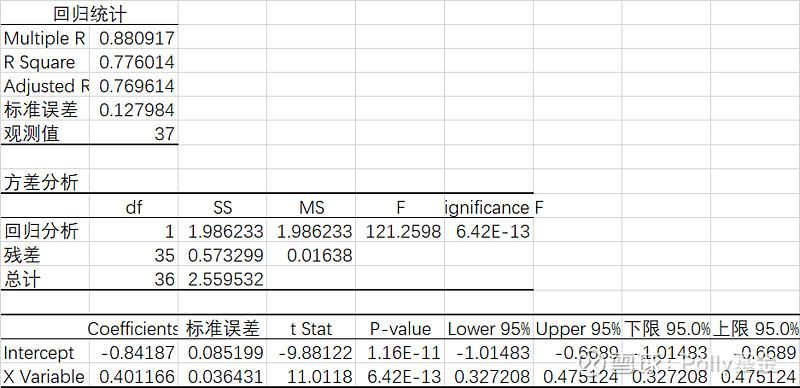

反复测试以后,发现用季度股息率数据预测未来2年收益率R2比较大,残差不存在自相关。

未来2年收益率=0.4012*当前股息率-0.8419

残差一阶自相关: P>0.05

买入时股息率越高,未来收益率越好。

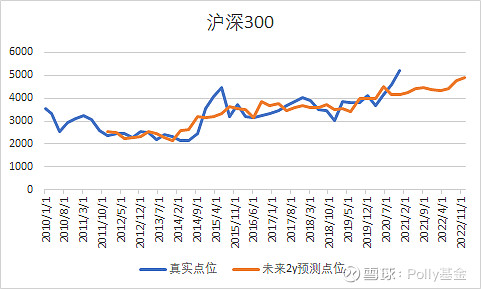

如果换算成点位:

上次真实点位明显偏离预测点位,是2015年的大牛市。在预测点位以下买入,有可能买到底部。

2020年底沪深300股息率不足2%,预测未来2年收益率为-6%。

正负一倍标准差范围:(-19%,7%)

经过试验,自回归模型效果较差。没有找到预测中短期收益率的模型,符合预期。

2 中债指数基金161119收益率预测

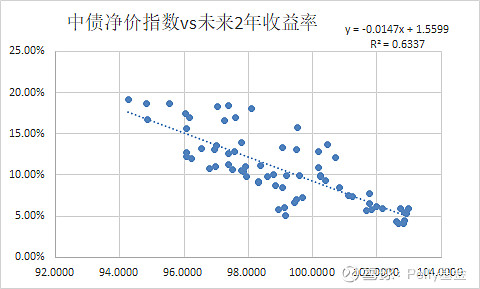

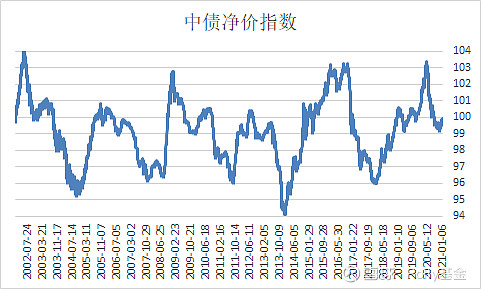

根据网页链接,对于债基,MA30可视为趋势指标,中债净价指数为“估值”指标。

类似上述方法。用脚本从中债官网抓取中债净价指数。从聚宽网下载 $易方达中债新综合债券指数A(F161119)$ 数据.

计算161119未来2年对数收益率,进行回归。

未来2年收益率=-0.0147*净价指数+1.5599

净价指数一般波动在96-103之间,有明显的均值回归特征。

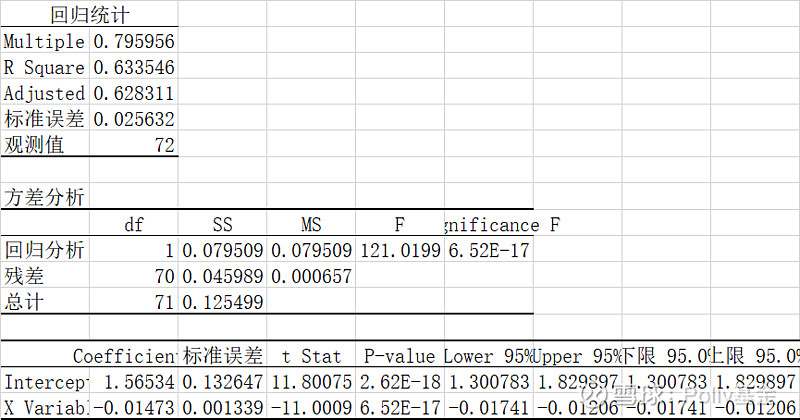

2020年底中债净价指数为99.8606,预测未来2年收益率9.2%。中等水平。

正负一倍标准差范围:(6.6%,11.8%)

算命结论

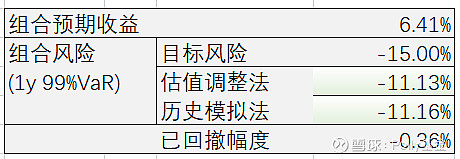

迷茫状态,买啥都不放心。组合风险适度向下偏离,但不随便清仓。兴全趋势、兴全合宜、富国天惠等LOF基金还是继续持有+套利,新进资金考虑买入招商双债、东证创优。

窗饰效应果然发生逆转。网页链接

年初将打新账户剥离交给他人,因此组合权益仓位下降。移交前中国神华、香港银行LOF、工行H显著盈利退出,中国建筑亏损退出,换成A股招商银行和建设银行,带着浮盈光荣移交。