雪球上的估值表特别多,根据高估低估选择指数定投的大v也不少,本小散受益良多,也常用估值指导大波段择时。估值表经常遭到质疑的一点是忽略“成长”和“质量”,“刻舟求剑”。今天测试了2种指数估值方法,对比如下:

1.静态的PE PB

根据PE,PB分位数估值是常用的方法。我另外试验了一种性价比的方法

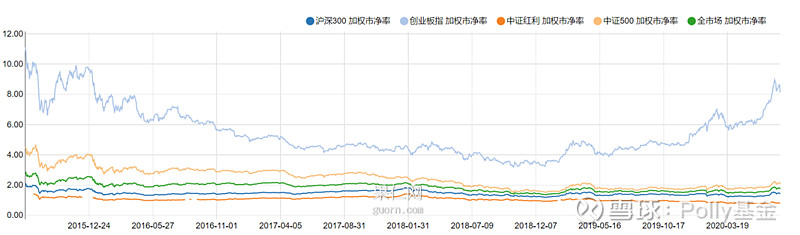

可以看到上周五暴跌后,沪深300,中证500处于正常估值,中证红利明显低估,创业板指明显高估。

计算性价比(估值上升空间比下降空间),中证红利>中证500>沪深300、创业板指

这种方法的缺点是,只考虑估值,没有考虑成长和盈利能力,也没有考虑PE均值回归所需要的时间。

2.博格公式

解释:持有期收益率=持有期股息率+PE变化率+利润增长率+(利润增长率*PE变化率)。最后一项有时可忽略。(推导见附录1。)

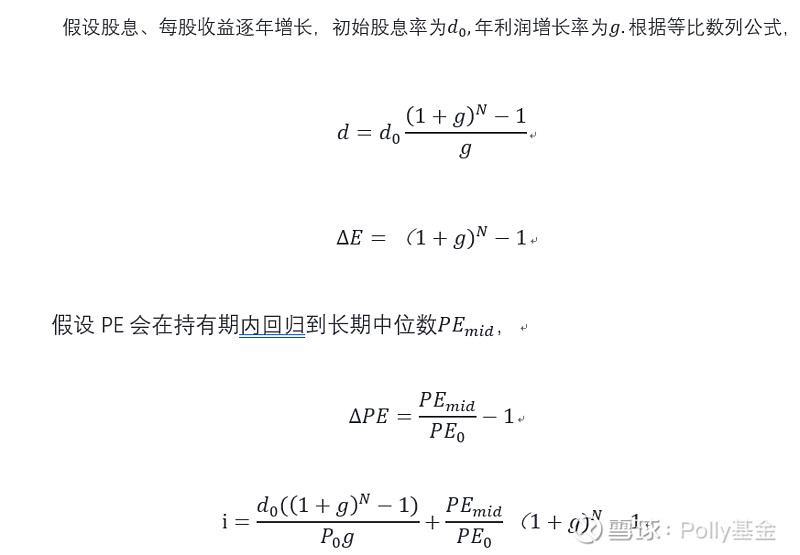

本小散提出如下简化的假设:在持有期内,股息和每股收益以历史利润增长率的中位数稳定增长(同时考虑了股息率和增长),PE会回归到长期中位数(考虑估值的均值回归),这样可以根据果仁网的利润增长率、PE及中位数、股息率等数据来预测持有期收益率了。

(详细公式及推导见附录2)

假设持有期和均值回归时间为3年

5年

模型初步结论:

在当前时点,持有宽基指数(沪深300,中证500)长期收益率不足10%,很可能不如持有主动基金。

中证红利指数(代表价值、红利风格基金)可能未来有较好表现。(和静态估值法结论相同)。股息率+利润增长率可以作为保守的收益率估计。

创业板指(代表中小创成长风格基金)如果能保持高增长并用较长时间消化估值泡沫,长期表现也不一定差。

结合静态估值数据,目前点位定投或长期持有优质主动基金,属于中等水平的时机,不好不差。

局限性:

用历史预测未来并不一定合理。估值更像是艺术而不是技术。

这种方法可能没有考虑指数成分股的变化,低估了市值加权指数。

用加权市盈率代入博格公式的PE,用利润增长率简单代入公式等方式都不太严谨。这不是科学研究,只是估计。

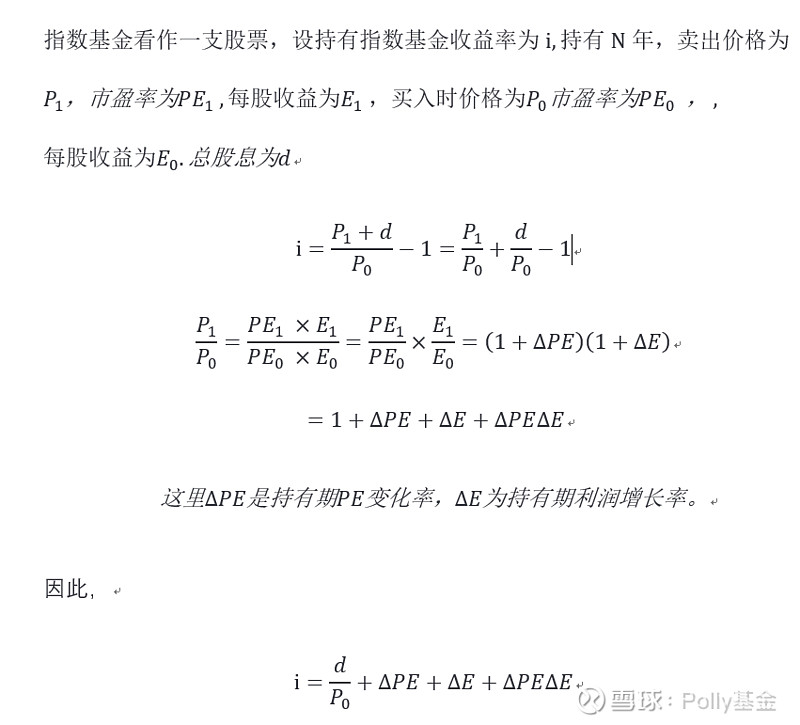

附录1 博格公式推导

附录2 Polly基金采用的改良估值法推导

附录3:原始数据

来源:果仁网

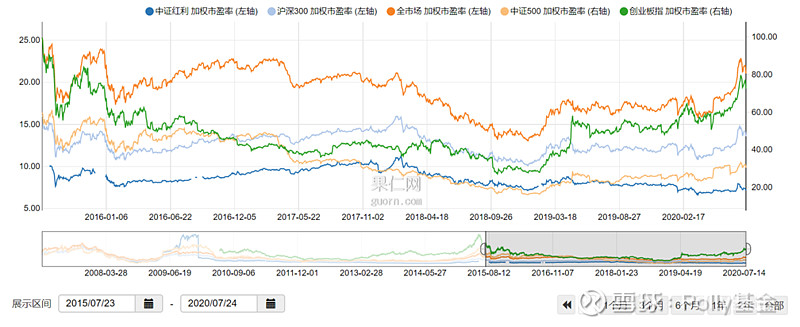

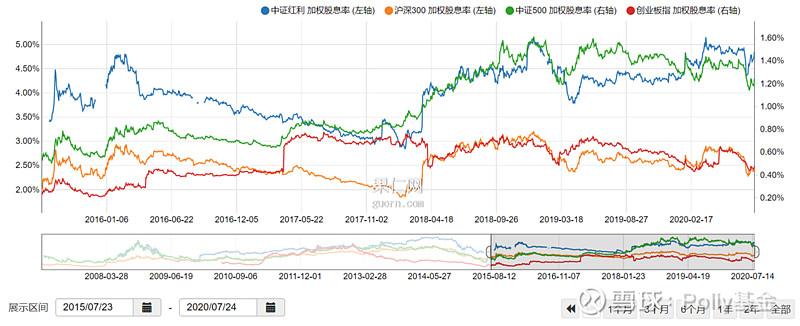

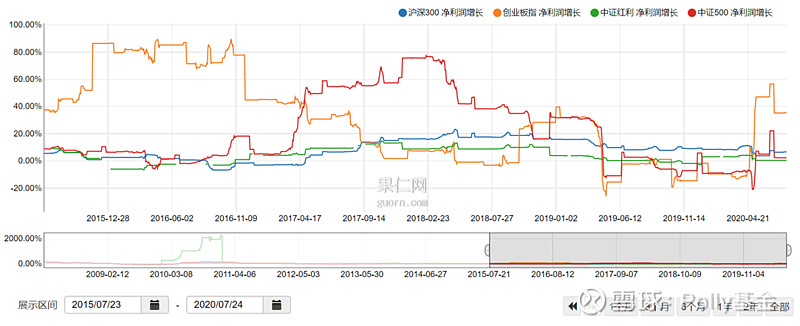

选择大约5年历史数据(2015-7-23至2020-7-24)

计算沪深300,创业板指,中证红利,中证500的加权PE,PB,股息率,利润增长率