窗饰效应

最近持有的 $中证红利ETF(SH515080)$ ,中国神华显著回撤,BPY和BAM股价也受到影响。除了疫情对价值股的压制作用,一个可能的解释是窗饰效应。

所谓窗饰效应(Window Dressing),是指基金管理者和外部投资者之间利益不完全一致,基金经理出于自身利益最大化的目的,利用双方之间的信息不对称,在公告日前卖出持仓组合中表现较差的股票并买入前期表现较好的股票,以粉饰其所持投资组合的行为。

窗饰行为的动机:

1.基金经理不愿意将他们前期投资业绩较差的股票向外界公布,因此存在“毁灭证据”的心理,并向投资者传达虽然其业绩差,但仍然及时改持有热门股、亡羊补牢犹未晚也的信号;

2 由于公募基金经理的激励和考核直接与基金规模挂钩而非基金业绩挂钩,通过粉饰可以减少基金的资金外流或者吸引新资金的流入。

研究结果表明基金整体存在着显著的窗饰效应,同时,随着基金中机构持有的比例上升,基金的窗饰效应程度下降。

(来源:刘 阳 田正磊 罗荣华,机构持有、业绩追逐与基金窗饰效应)

其他可能的解释,比如强行拉升抱团股冲刺排名,卖出亏损股以操纵利润、节税。

田婷霞在《我国开放式股票型基金窗饰效应研究》中得出的结论是:

1 基金在报表即将公布时更倾向于买入盈利股票,而卖出亏损股票的行为不明

显,在年末表现更加强烈。

2 基金在报表中公布的投资组合并不能真实地反映基金的平时表现

3 对基金样本进行分组后,发现成长型基金、之前业绩较差、换手率较高的基金更可能进行窗饰。

简单的数据分析

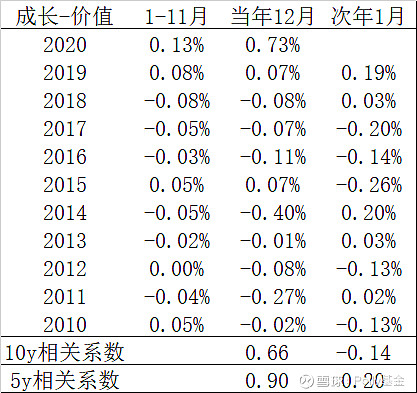

从聚宽网下载2010-1-4至2020-12-22 巨潮大盘成长指数和大盘价值指数,计算日对数收益率,然后按年、月求平均,计算出成长指数相对价值指数的平均日超额收益率(成长-价值),该指标为正代表成长风格占优,负数代表价值风格占优。

评估:(成长-价值)1-11月收益率和当年12月、次年一月收益率的相关性。

结论

从相关系数可以看出,每年12月,市场风格和前11个月占优的风格高度相关。这很有可能是窗饰效应的一种表现。这也能解释为什么近期好赛道抱团股上涨,全年涨幅低的价值股回撤。

次年1月的市场风格和前一年几乎不相关。可能的解释:机构投资者年末制定新的投资策略,可能和上一年不一致。

感想

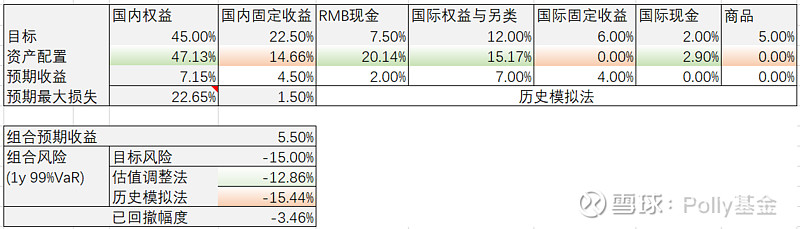

由于国外疫情扩散叠加窗饰效应,Polly基金自最高点回撤3.5%。

深成指A已卖出,套利成功,加仓城投债ETF。考虑继续增持债基,压缩现金。

依据:网页链接,目前中债净价指数低于100,股价MA30以上,市场利率稳中有降。

中证红利指数再次回撤到冰点,5年PB分位<1%,股息率分位>95%。

515080 3个月收益率5.49%,近一个月-6.59%,被揍得妈都不认识了。少量买入中证红利ETF。把11-23、11-30被风控砍掉的价值风格仓位慢慢捡回来。

最近日子稍微有点难过,但比起年初暴跌还差得远。

记录、反思自己愚蠢的情绪,庆幸听了风控模型的话,而不是篡改它。

情绪、感觉还是不如量化系统靠谱。自勉:情绪高涨时冷静,情绪低落时坚持。