看到雪球股神们疫情抄底赚了辣么多,我实在太眼红了。这一个月来作为抄底的后浪,我也买了一些页岩油公司。

我幼稚的想法是买杠杆率低的,死道友不死贫道,等道友破产了正好油价会大涨。要是都不破产,可能说明油价回去了一点,那应该也还行。

知识主要是跟几位雪球大V学的,另外我也走马观花了一些研报,都是摩根斯坦利的,在这里做搬运工分享给球友,希望大摩不会找我要版权费![]() 。

。

下图为假设今年wti 油价25美元,明年30元情况下各个油企在2020年,2021年的杠杆率。

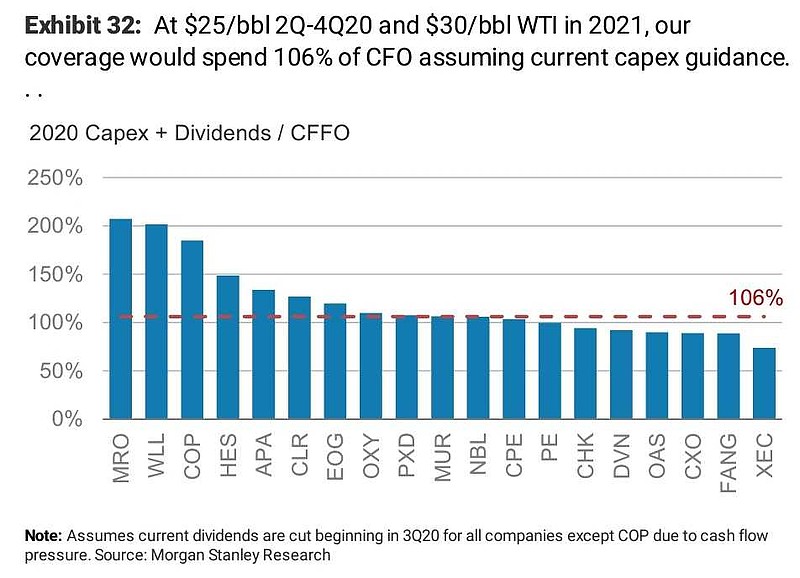

同样假设下的cffo覆盖capex和红利的情况(当然有些公司可能进一步砍capex)

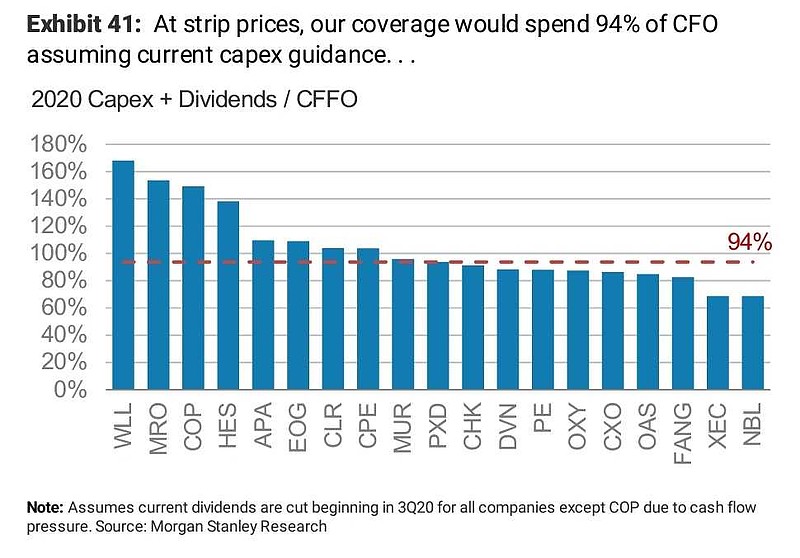

下图为假设今年wti 油价30美元,明年35元情况下cffo覆盖率。

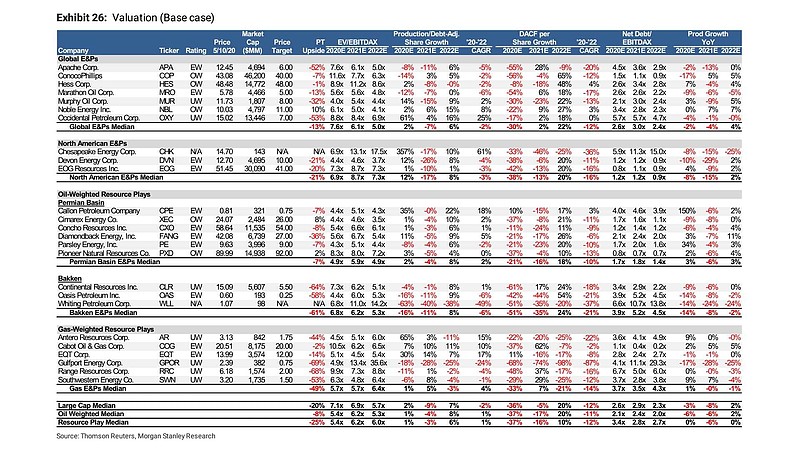

5月11日时的EV/ebitdax 估值

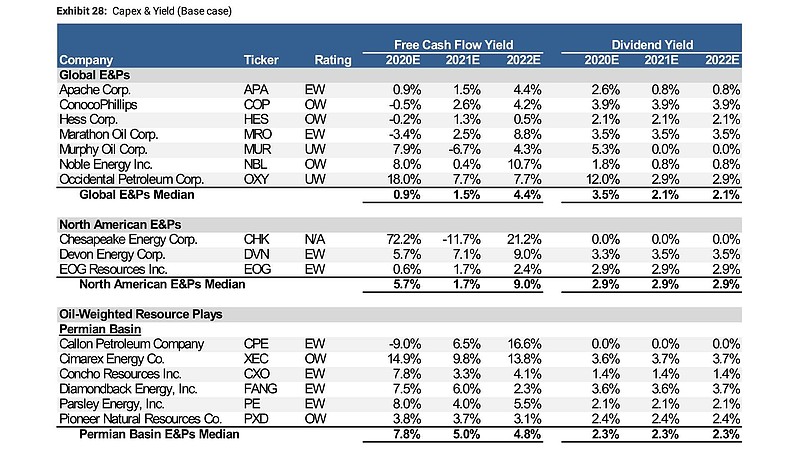

自由现金流和红利率

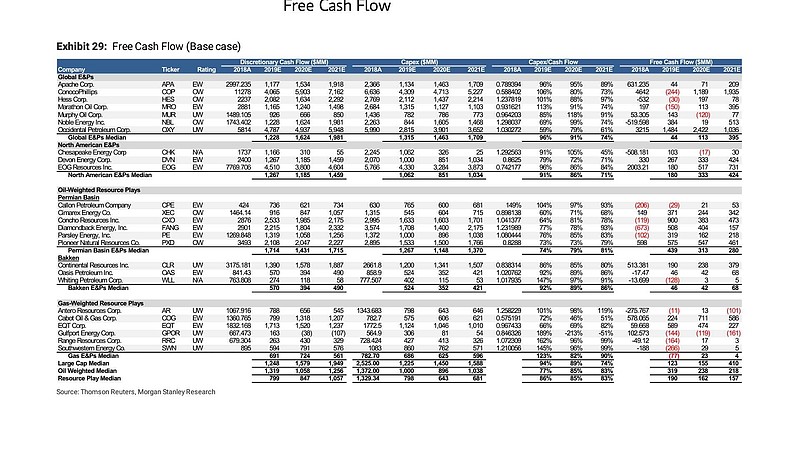

base base的自由现金流和capex

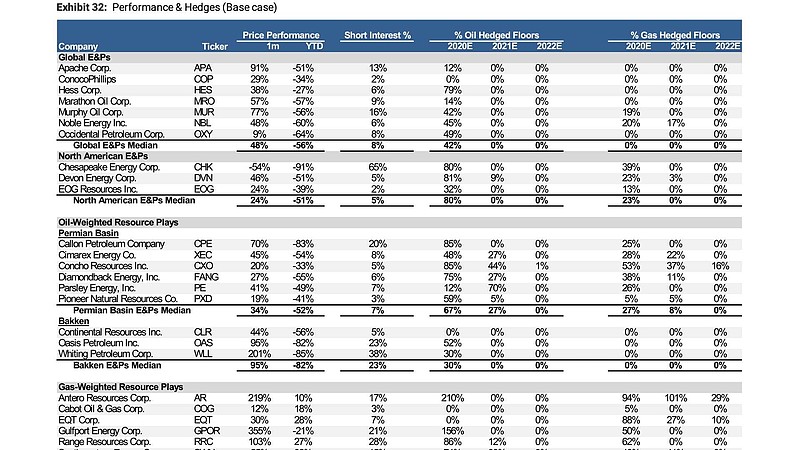

5月11日时的对冲覆盖率

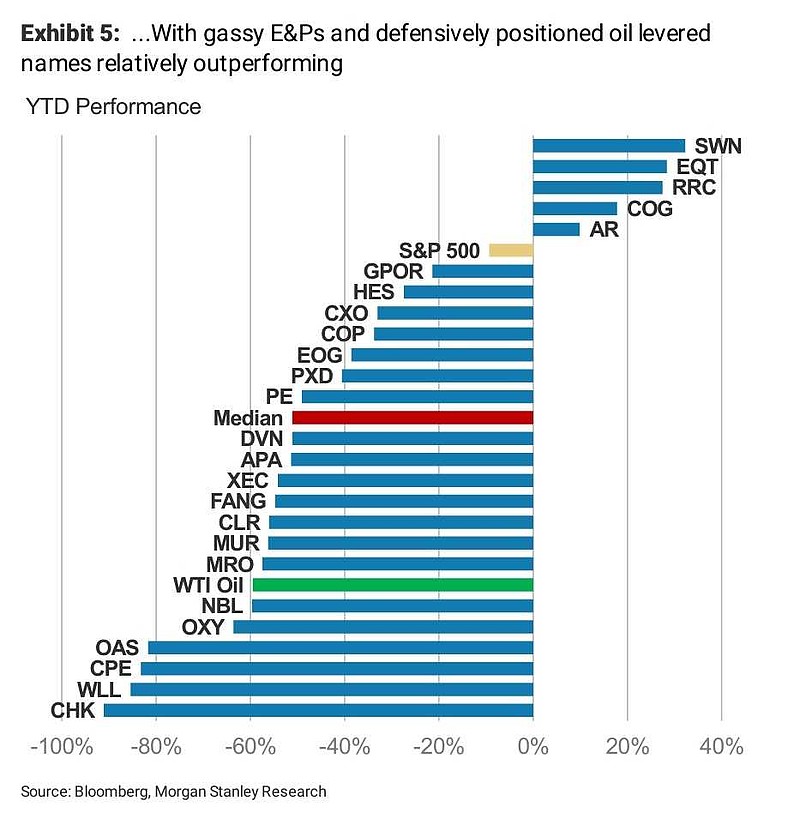

油气公司截至5月11日的腰斩排名榜

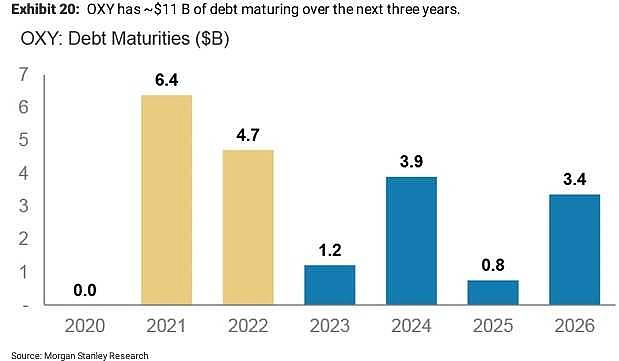

听说很多勇敢的朋友买$西方石油(OXY)$,帮巴菲特护盘,接下来三年也就一百亿债务。

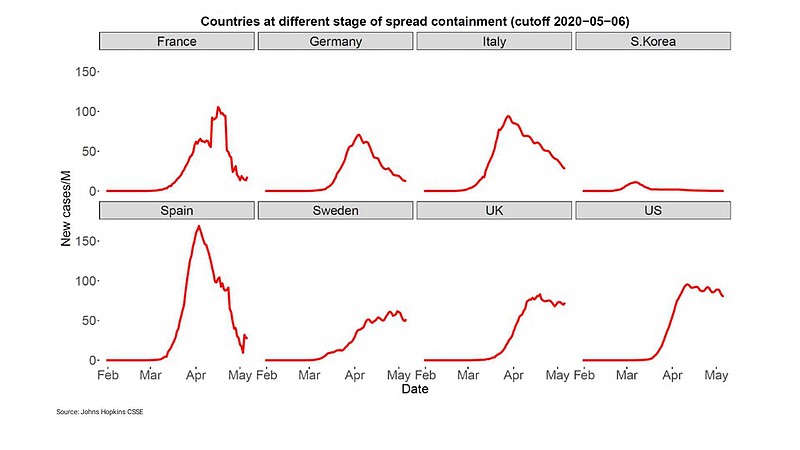

附送一张目前八国疫情图,美英和瑞典数据平稳,群众情绪稳定

揭露:我只买了杠杆率最低的6家。要是这样最后还是轮到了破产,那,那我也没办法![]() 不破产的话,感觉拿几年应该还行的。

不破产的话,感觉拿几年应该还行的。

$美国原油基金(USO)$ $雪佛龙(CVX)$ 埃克森美孚 pxd fang eog pe rrc

@不明真相的群众 @坚信价值 @刘志超 @伟彦刘 @Ricky @今日话题 @forcode @望京博格 @林奇法则 @余晓光 @动动你鸭 @王代新-秃鹫投资 @Takun @青春的泥沼 @曹大勇 @黑色面包 @梁剑 @仓又加错-Leo @聚沙小财主 @蜗牛队长