这里写一下对碳化硅产业的理解,看下来是一个正在经历1到N的行业,虽然落在标的上比较难选,不过仍然值得研究跟踪,对关键问题也有一些思考。不负责数据来源,很多数据也没有放,而是以趋势和变化为主,不构成投资建议

简单介绍:碳化硅是材料,比硅有更大电压、电流、频率承受能力。用途是在功率半导体,产品为碳化硅mos,主要用在新能源车的逆变器。市场主要在碳化硅mos替代原本硅基IGBT,电压400V升到800V(800V下必须用碳化硅器件)、效率提升趋势。产业链环节是衬底→外延→单管/mos/器件→模块,价值链过去集中于衬底。碳化硅已经过了0-1验证,关注1到N的放量期的供需、每个环节的格局变化、行业机会和风险

关键问题1:消费者为什么使用碳化硅?

这个问题直接而根本,决定了一个技术的渗透率,同时也很难断定它的动态演变

我的思考是回归第一性原理,消费者顾虑前两个就是充电和里程,中国美国欧洲都是。但是如何满足,碳化硅是不是最好路径,是否能直接解决问题?首先把碳化硅和800V拆分开,800V必须用碳化硅(硅基IGBT寿命和损耗很差),但用碳化硅不一定使用800V系统(例如特斯拉400V碳化硅)

在我看来,快充痛点之下,800V技术路径最优,其他能解决充电顾虑的比如换电路线都不如提升功率,但是当前800V要面临2个限制,一是快充桩才可以,二是周围没有其他人一起充,只能独享整个地基设施,二者满足后充电速度由30-60分钟变为15-30分钟,提升只在于短时间变的更短,但是未来基础设施是不断完善的,未来要关注跟踪超快充电桩的铺设和更换的节点,类似4G手机与基站的建设

另一方面,里程痛点之下,碳化硅的效果在于提升转化效率,让固定电池容量跑更多里程,技术路线有效但有限,仍然有增程式来解决这个痛点

碳化硅真正解决的是效率,电池→电动机的效率,这也是马斯克使用碳化硅的原因之一,即让全球单位能源发挥最大效能,而效率其实并不是当前消费者的主要顾虑

这也解释了为什么国内众多车企都宣传800V而非碳化硅,消费者关注的也是快充,使用的是800V+碳化硅

关键问题2:有多少人真的能研发和扩产?

衬底更加虚(很难拆收入反推),器件因贴近车厂或消费者而更加真实(更容易从收入反推)。海外企业无法提前了解工厂信息,只能靠季报交流去跟踪。因此只能靠Yole等外部来源对比估算,因此也不保真

2023年全球SiC衬底产能规划133万片(合6英寸),2025年274万片

2023年全球SiC器件产能规划79万片(合6英寸),2025年153万片

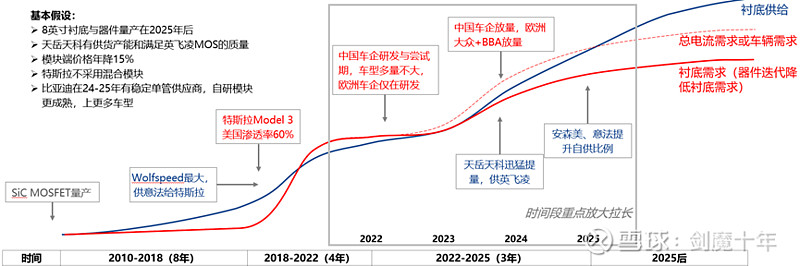

这里面衬底增速显著大于器件,原因在于国产衬底的快速放量,天岳先进和天科合达23年初签下英飞凌订单(mos级别,非二极管),天岳先进披露了5月临港工厂投产,到Q3披露已经可以看到收入端放量,股价也给了反应

器件端国产仍然在研发期,没有一家的碳化硅mos能上车,甚至大规模上工业也很难;不过SiC二极管已经红海

更关键的问题在于,衬底和器件的生意本质不同,也就是下面这个问题

关键问题3:有何降本来源?研发/扩产的背后靠的是什么关键能力?(核心)

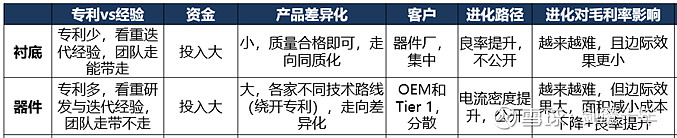

生意本质不同:衬底做好需要不断迭代积累经验,类似老中医;器件做好需要研发和技术,类似创新药。短期衬底弹性高,长期器件技术和客户壁垒更为关键

衬底最重要的是长晶,长晶靠手艺与经验,类似中医,因此各家最后的路线或许会趋同,且衬底片合格即可。业内都是师徒制,老师傅带新人,行业痛点是缺少老师傅,5-10年经验的人才极度稀缺,一两个懂的老师傅就很容易跑出黑马(天岳、安森美),也有像意法收购的Norstel研发SiC已经超过15年的仍未大规模生产(根据Yole的CEO Eloy)

器件最重要的是mos设计出来的结构的性能和稳定性,类似新药的分子式,结构设计必须绕开别人专利,最终产品也必须走向差异化。过去英飞凌占据IGBT多年龙头,专利卡位效果甚好,也证明了这一点,第四代IGBT之后其他家才有机会。因此mos设计需要整个团队的技术knowhow和互相配合,是技术探索和密集实验测试堆积出来的成果

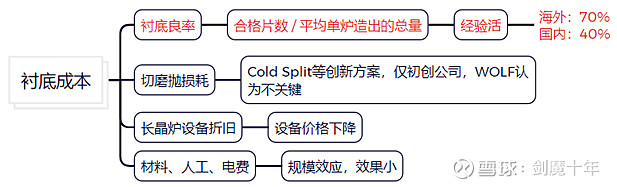

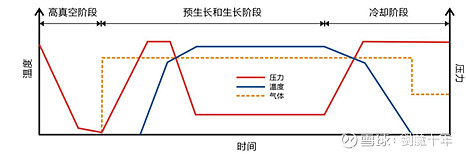

衬底降本:现在基本只靠良率提升。良率提升靠控制温度,需要在无法观察的黑箱下,在不同阶段给不同温度与压力的精准控制。因此,衬底良率海内外差距较大,由长晶温度控制经验影响,经验型人才是关键

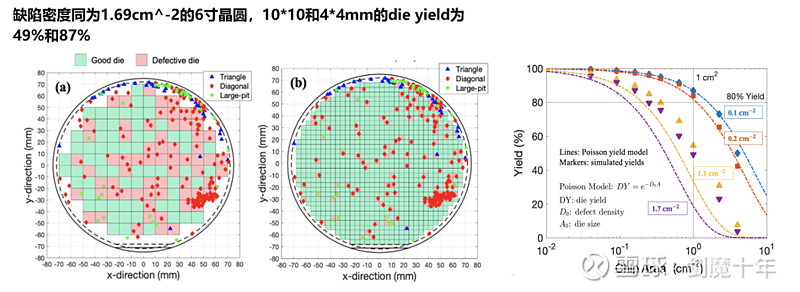

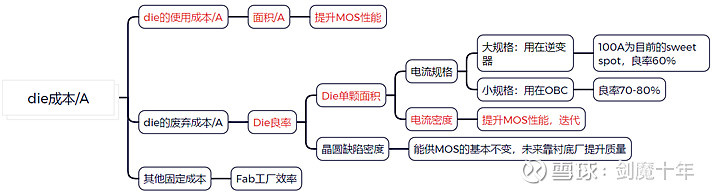

mos单管降本:靠die良率提升,而提升路径看mos器件的升级迭代。什么是die良率,根据美国某材料科学论文,控制缺陷密度相同,die的面积越小,die良率越大,因为好的面积利用更多,废弃面积更少,下图很直观

那么如何降die成本/A?两条路径都指向提升mos性能,既可以让同等100A的用更少材料,还可以提升良率,减少废弃材料。这也是为什么各家器件大厂都在大力研发新一代mos的重要原因之一,降低成本毛利率就抗打了,未来普及和降价就能放心大胆去给折扣签单

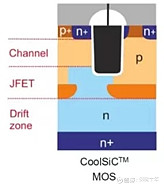

那么器件性能就成了一个关键决定因素,看下来目前是器件迭代的关键期,性能边际变化大,决定未来市占率与毛利率。拆解下来,器件性能的提升=比导通电阻下降(或电流密度提升)+稳定性提升。稳定性只能靠时间和量的积累,需要跟客户多年充分反馈沟通,再回到研发团队做优化(wolfspeed虽然SiC MOS出的早,但是车规经验少,17年开始探索车规非常晚,英飞凌/意法等其他厂都有十几年的车规经验)。电流密度靠的就是迭代,目前平面栅已经基本迭代到最后一两代,pitch已经无法做到再细再窄,粗略预计未来高端mos都是沟槽栅的天下,且意法半导体公布25年出沟槽,安森美下一代M4也是沟槽,罗姆25年会更新到Gen5沟槽。简单讲,降低电阻的路径就是先降低channel区电阻,再降低JFET区电阻,最后降低漂移区电阻,每次迭代或每次改变新区域的电阻都会带来新的问题需要攻克。综合来讲,mos性能迭代能力很看基因,有IGBT技术积累和车规经验会很有优势,衬底没有办法分出芯片好坏,只是决定成本。芯片设计出的性能与稳定性是最核心的壁垒

模块降本:目前模块封装方案百花齐放,英飞凌和安森美等企业推出可直接使用的模块;同时特斯拉、纯电野马使用单管并联模式,采购2颗MOS合一的小模块,自己做冷却和封装方案,基板与烧结成本自己承担。冷却与价格是主要考虑因素,车厂自己做是希望降本,冷却不断提升是配合更高电流密度的MOS。模块的技术壁垒不高,国内有很多在做,想通过模块切入碳化硅链

另外聊一下8英寸。这个问题没人能说清,大概率会是先经历良率下降的阵痛期,再逐步超越6寸,就像6寸替代4寸一样。理论上的经济性来自1)来自衬底成本下降,由于长晶炉的单位产值提升,最后衬底价格下降,2)单片的边缘损耗从14%降到7%,3)降低缺陷密度,提升质量提升die yield良率

关键问题4:车企思考方式,碳化硅多少降幅对应新能源车里碳化硅多少渗透率?

首先,未来车企会是800V+碳化硅的成本一起考虑,而非单独碳化硅替代IGBT的额外成本,而400V上升到800V需要1-2万,不止是碳化硅要配,电池的BMS也要大改。因此,我不建议用碳化硅替代IGBT的额外成本来比较电池节省成本

车企思考是性能和成本的权衡,本质是销量和利润的权衡,而当前国内车企这两年都在选择销量而非利润,欧企或许不同(未调研),因此为了销量,车厂首选顾客愿意付费的增值,使用800V作为一大卖点。目前没有碳化硅价格vs渗透率的明确线性关系,未来需要靠跟踪车企意愿和行动(华为带领问界M9和智界S7有进一步推动其他车企的趋势)。假如车企内卷过于严重,需求不足,资本周期的阶段变成下行,那各家都会选择利润,先活下去,这只是假设

所以我自己测算23年中国大概146万辆,全球280万辆。25年中国413万辆,全球732万辆。中国渗透率从17%到31%,靠20万以上的纯电车型渗透率到100%,欧洲渗透率16%到28%,欧洲前排销量的车型格局一直没变,所以靠前排车型(BBA+大众)从研发到放量,美国渗透率已经50%以上,都是特斯拉,未来不会太多变化

关键问题5:车销量到器件需求量、车销量到衬底需求量的对应?

单车用几颗?特斯拉48颗,50A,650V,8颗一并联(并联颗数=总颗数/6,因为三相逆变器里每相上下桥);英飞凌36颗,66A或33A两款,1200V,6颗一并联,现在大多数也是36颗,特斯拉是18年设计的方案非常保守,同时特斯拉宣布-75%也需要跟踪,因为特斯拉用量大,所以行业对其敏感度很大。总体看下来,单车数量有下降趋势,单颗MOS电流有上升趋势,配置方案不改单车价值

单片衬底供几车?目前5-6辆车。我的结论就是由器件升级驱动,颗数与电流配置的排列组合方案不影响。推导过程比较麻烦,涉及mos颗数到衬底的变量关系,简单说就是器件升级迭代能提升良率并降低废弃面积+降低使用面积的双重作用,这个之前也有提到,但为什么电流和颗数的配置无所谓呢,下降电流一方面可以主动降低die面积并提升良率(谁都可以),但另一方面会增加使用面积(一颗大电流的面积<多颗小电流的面积加总),所以没有人会拿初代小规格mos无限堆叠

结论:碳化硅当前处于加速渗透期,衬底产能快速增加,需求受技术迭代而增长放缓,过去紧张的衬底产能未来不会是主要矛盾,我认为以后需关注器件环节

关键问题6:器件公司未来需要关注什么?

国际头部玩家发展路径:安森美半导体、意法半导体、罗姆为器件公司向衬底材料环节做收购,依靠积累的IGBT设计经验和积累的功率客户,用资本支出收购衬底;英飞凌未做收购而是选择广合作;Wolfspeed是衬底出身而后自主研发器件技术

签长期供应协议LTSA锁价不严格锁量,锁价且每年有一定降幅,量不锁,有一定区间,并且不会签满客户的全部预期产量

综合来讲,我的判断是未来衬底供应的价格和稳定性不再是关键因素,关键因素会变成抢客户能力,一方面需要靠过往积累的车规/工业经验,另一方面靠自身产品设计能力和迭代速度/效果,当前为跑马圈地关键阶段,提前锁定大车企客户是关键

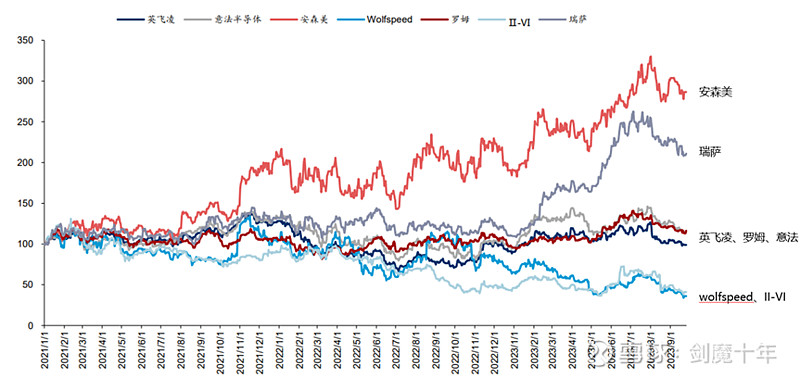

除了Wolfspeed是100%收入为碳化硅之外,其他海外头部企业碳化硅业务都在10%以内,对碳化硅的弹性都不大,但也有整体产品矩阵和解决方案的能力的提升。因此,未来意法和安森美仍然有卡位优势,但安森美传统功率业务仍然需要度过下行周期,它的优势在于管理层+产品能力+长期客户关系的alpha,能更平滑度过传统功率的需求下行期。英飞凌上车相对慢,工业客户量大,但优势在于它沟槽mos性能强。公司研究还需要更深入,这里暂时不展开。最后放一个股价对比:

附一点反思:研究迭代,是明白研究要深入产业,要明确市场分歧和主要矛盾,要给出自己独立观点和逻辑支撑,要持有动态视角看未来,要敢于质疑和深挖,要理解资本周期和变化中的不变