《关于高教行业的历史性机遇》一文,阐述了高教行业的历史性机遇…而本文则继续整理一些数据,看图说话。

行业的好光景还能持续多久

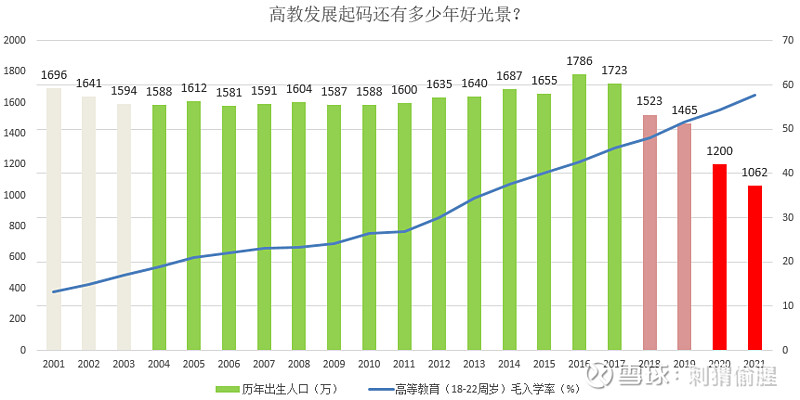

最近几年,生育率大降,21年竟然还跌到7.52‰,以后没人上大学了怎么办?

买了高教股的投资者会说,那是18年后的事。然而,生育率出现下降已有几年,若以技术分析的“破位”视作转折点,则在2018年就开始出现出生人口的断头式下跌。

由于18周岁开始接受高等教育,则2004年出生的宝宝,今年9月份就将成为大学生。结合出生人口的数据往后看,抛开其他因素,高教行业也至少还有14年的好光景。

请注意,是至少,因为还有好几个有力的助推因素。

1、毛入学率提升

2004年至2017年,出生人口是稳中有增的。我们再结合毛入学率来看。

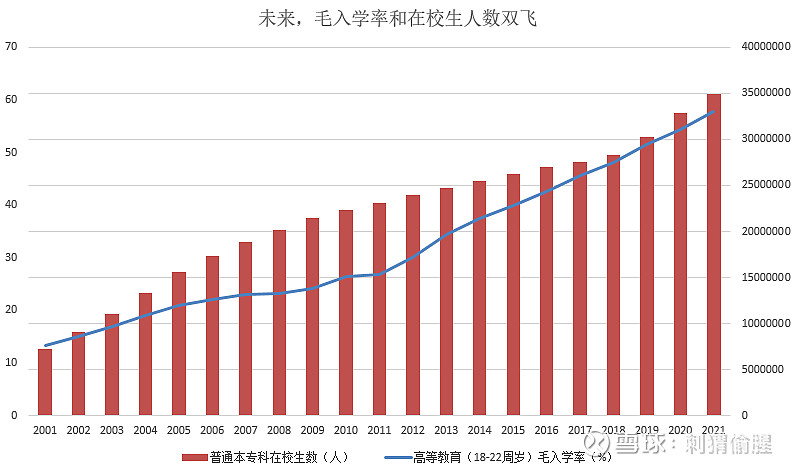

21年,高等教育毛入学率达到了57.8%,而普通本专科在校生人数也随之涨到了3500万人。未来14年,在适龄人口稳中有增的前提下,毛入学率的持续提升,意味着高教在校生数量将快速增长。

2、作为应对经济压力的工具

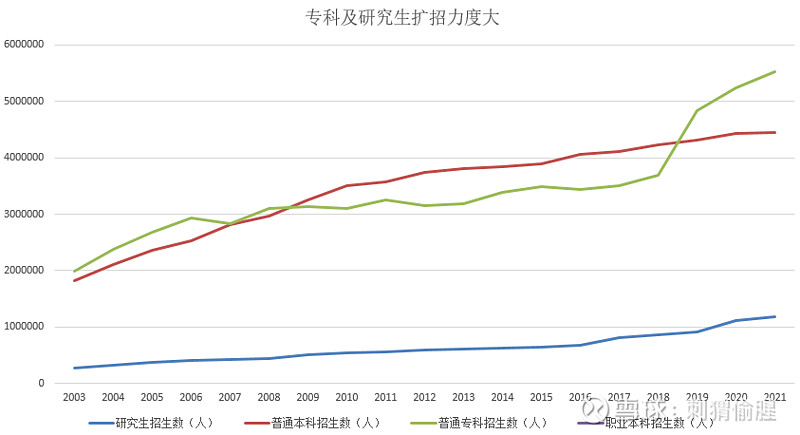

上面不仅鼓励适龄青年接受教育,提高劳动力素质,在经济不好的时候,高职扩招也是一个好用的维吻工具。比如前几年经济就开始面临更大的压力,于是上面要求高职扩招,要作为一项任务去完成。

19年,正册鼓励更多应届高中毕业生和退役军人、下岗职工、农民工等八类人士报考高职,大规模扩招100万,然后20年21年继续扩招200万。

考虑到易情肆虐、地缘矛盾、经济摩擦等因素,未来的经济何时会好转呢?比较悲观。扩招带来的学历掺水问题和维持稳定相比,哪个更重要呢?为什么现在要提出高质量发展呢?环环相扣。

3、学历升级空间广阔

以前,读个专科就出来打工,以后,由于学历通胀,越来越多人会选择向上进修。一方面,学生具有就业的竞争动力,一方面,正册又支持鼓励。双方一拍即合。

学历升级主要看三个方面。

首先,是本科生报考研究生。

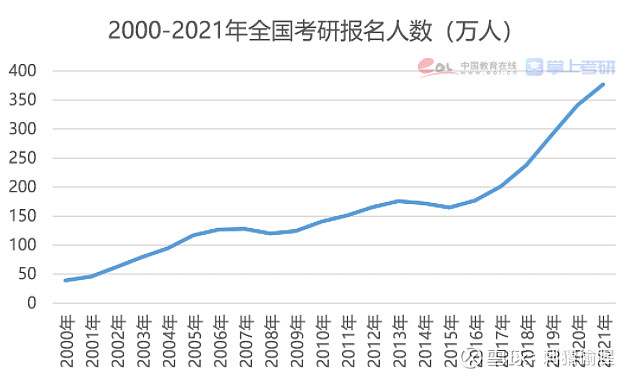

2000万在校本科生,毕业要面临的就业压力不容小觑,于是许多人会继续报考研究生。2021年,全国有377万人报考研究生,同比增长36万人,再创历史新高。

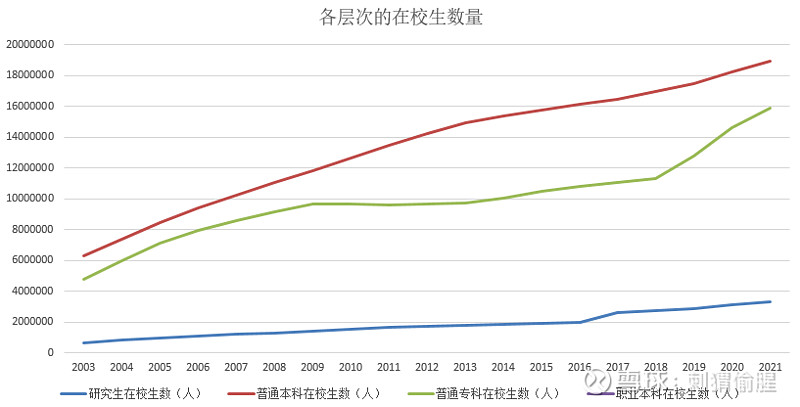

另一方面,不仅高职扩招,研究生也在扩招,所以研究生在校生数量也在加速增长。虽然目前的相对体量较小,但日后的潜力不小。

第二,是高职报考职业本科。

说到发展潜力,职业本科的空间更是惊人。2021年,职业本科的在校学生数还不到13万人,去年招生4.14万人。而按照上面的要求,过几年的招生数得有50万的增量。虽然这个增量具有一定的替代效应,但也会为一些原本打算出来就业的学生提供一条新的出路。

第三,是留学。

国内不少的民办高校集团,早就开始布局一些国外的大学,为集团内的学生提供方便的升学路径,同时延长了“客户”的生命周期。

总之,学历升级的需求,会对全国在校生数量的增长以及一些高教集团的经营,产生持续的正面作用。

高教企业的吸引力

为什么个人更坚定地认为,目前是投资高教行业的历史性机遇?

一是前面分析的,行业在未来至少拥有14年的好光景。

二是,股价都跌成这个样子了。

三是,头部的民办高教企业实际上正强者恒强。

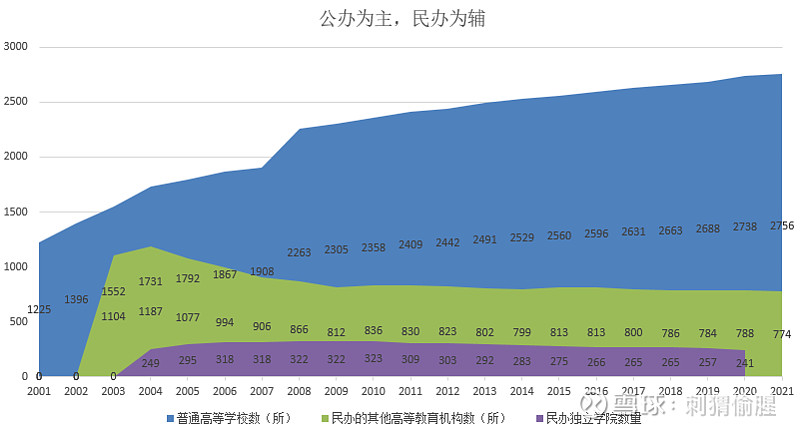

公办和民办的定位一直都十分明确,看看学校数量就清楚了。

公办,一直都是无可争议的主旋律。而且民办学校的数量经过前期的粗放式发展,出现了许多问题,比如举办者经营不善,财务上已是苟延残喘,无法保障教学质量,或是不考虑负面影响,不择手段地追求利润,甚至引起公愤。

随着市场的优胜劣汰,一些能够摆正自己位置的民办高教脱颖而出。虽然整体上看,民办高校的数量近年来有缓步下降的趋势,但一些已经上市的高教企业,却依然在快速发展。换句话说,市场的集中度在提高。

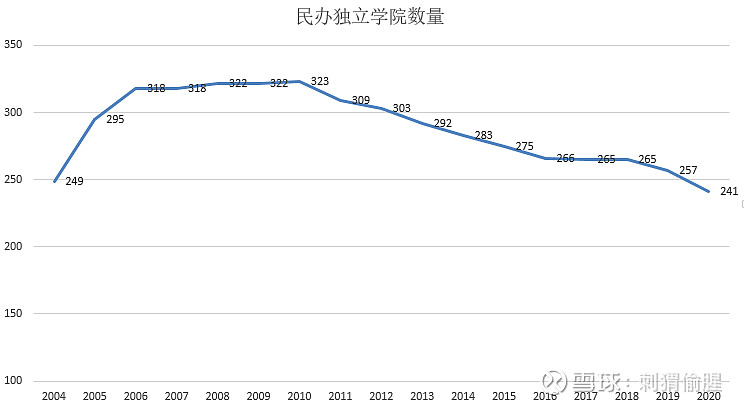

近年来,独立学院的转设期为上市公司带来了许多并购的机会。2020年独立学院就剩下241家了,21年的数据还不知道,但相信甚至今年的数据还会继续下降。

通过并购实现的做大做强,总会有个头。加上一二级市场的估值倒挂,上市公司都已经纷纷宣布暂停并购。不并购,靠什么发展?

内生。

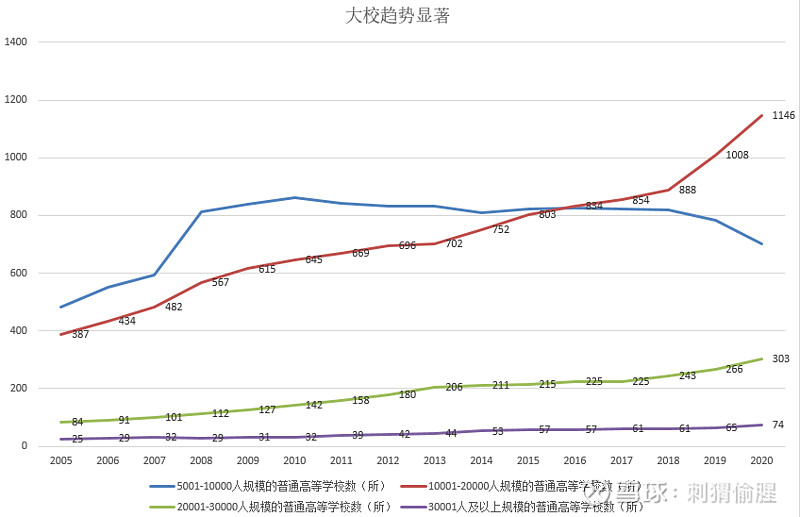

请看一组数据:

如图所示,一万至两万人的高校数量显著上升,两万人以上的高校数量也在不断增长,而五千至一万人的中等规模高校的数量,出现了明显的下降。我把这个现象叫做大校趋势。

有土地,有实力的民办学校,近年来都在积极扩建。办高校,除了拼教学质量,还有很重要的一点,是拼经营效率。集团化运作的优点有目共睹,大校趋势下的经营效率将更具潜力可挖,比如生均成本的显著下降。

说到这里,不得不提一下$希望教育(01765)$ ,目前校均学生规模只有1.1万人,还有52.8%的教育资源可供拓展。现在公司的战略已经聚焦在提高校均学生规模(2万人)、提高校均学生收入、提高教学质量(小班教学)等方面,要说内生增长的空间,它的未来表现值得期待。

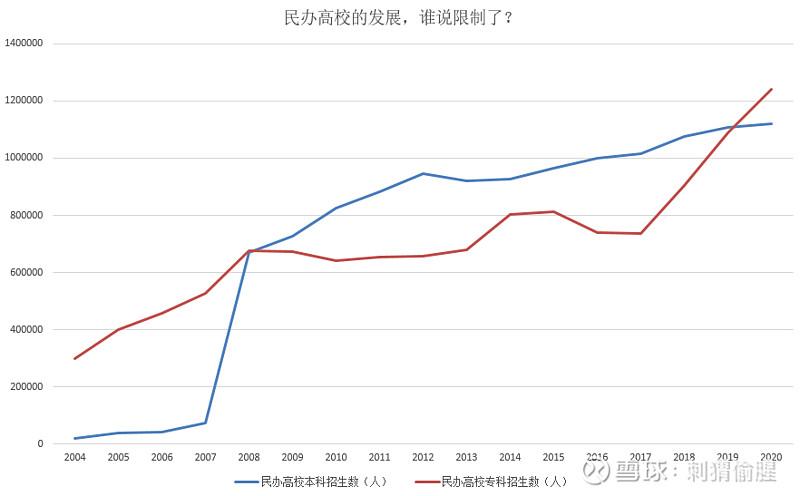

虽然高教行业的基本面已是明明白白,但市场上的投资者依然不相信,认为上面终究会限制民办教育。

也许是,当民办教育没有了利用价值的时候。

但我认为,至少不是现在,至少等14年后再说吧。

试问,未来14年内,港股有没有可能再现牛市?

既然基本面无忧,那就等风来吧。

刺猬偷腥

2022年3月8日