.各位以价值为锚的小伙伴,大家好。今天我们一起来快速浏览,福莱特2019年一季度的财务状况。《价值为锚》的第八章已详细阐述了财务报表分析的基本方法。本文按照书中的思路,将枯燥的数据画成更直观的图表,以便大家参考。

首先,我们从过去的财务数据出发,回顾公司近四年来的发展轨迹。

福莱特曾经国内最大的光伏玻璃生产商,但竞争对手信义光能在14年率先登录H股,并多次通过配股的方式获得大量资金用于产能扩张,最终替代了福莱特的龙头位置。2014年至2018年,信义光能的产能扩张突飞猛进,2013年其日容量只有不到2000吨,2018年的日容量已接近8000吨。

虽然晚了一步,但福莱特也在2015年底登陆了H股,成功募资7.6亿,18年的产能比16年翻了大概一倍,超过4000吨/日的水平。截至2019年5月,公司的总产能为4690吨/日。今年福莱特登陆A股,再次募集到2.5亿用于产能扩建,预计今年的产能将达到5690吨/日的水平。远期规划上看,2021年公司的有效产能预计可达到8090吨/日。

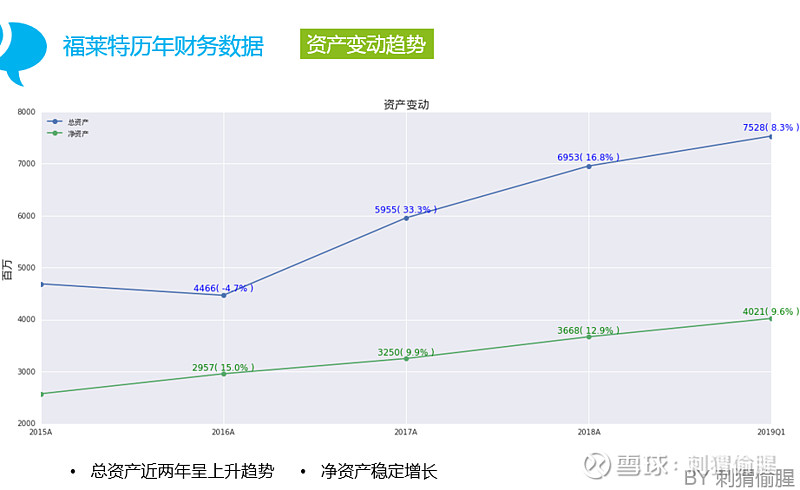

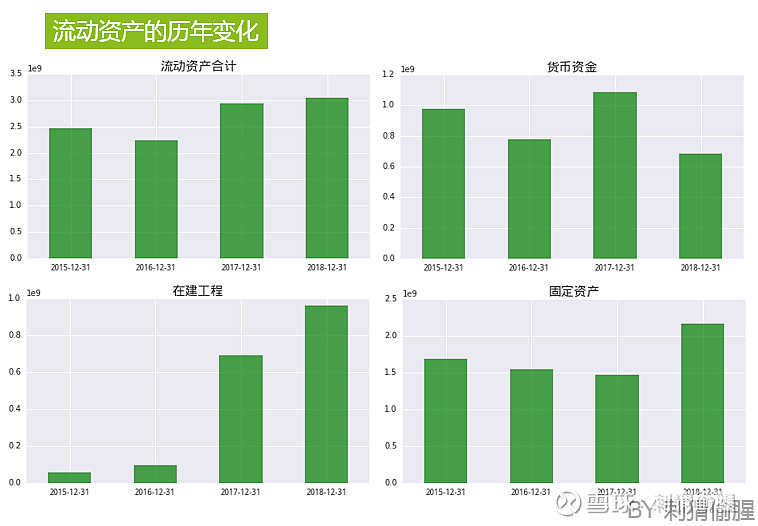

从资产规模的变动趋势上看,虽然18年的产能较16年翻番,公司的总资产也有较明显的增长,但其净资产的增幅却十分平缓。

究其原因,是因为光伏玻璃的售价受到政策、技术升级等方面的影响而快速下降。比如在531新政后,价格从27-30元/平米瞬间跌至19-20元/平米的区间,下探至一线企业的成本水平,导致该行业出现了大面积的亏损、停产甚至倒闭。又如实力雄厚的企业引入更大型的熔窑,促使单位成本快速下降。

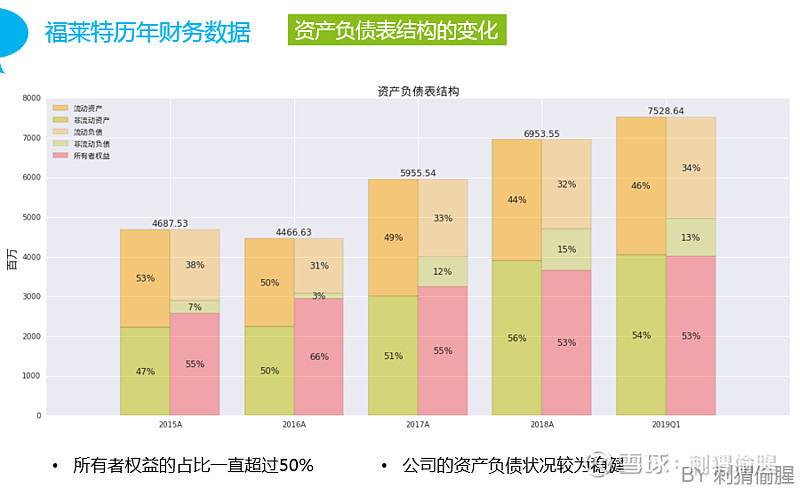

公司的资产负债表直观看较为稳健,历年的所有者权益占比均超过50%,并且当前的流动资产几乎可完全覆盖全部负债。

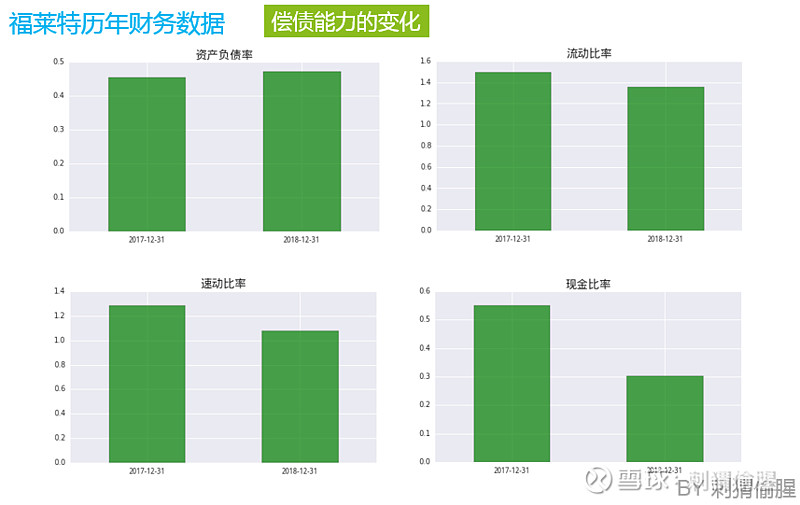

流动比率及速动比率均大于1.0,短期偿债能力还可以,但现金比率只有0.3,并不理想。为何公司账上的现金较少呢?

从流动资产的结构上看,应收账款的占比有所改善,但依然超过20%。应收票据的占比有所提升,Q1达到32.5%。也就是说,在流动资产中,应收款占比就超过了50%。而且,从在建工程及固定资产的余额变动趋势可以看出,公司还在大力进行产能扩张。那么,账面上的现金减少也就不足为奇了。

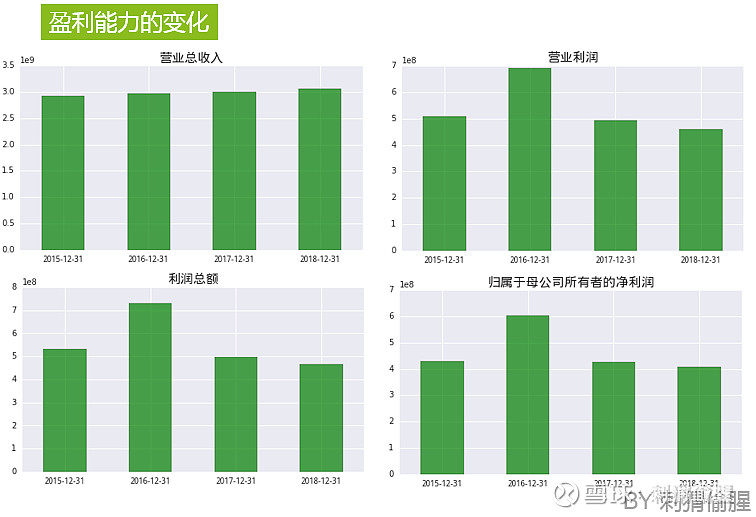

再看看公司近年来的盈利状况。

面对产品价格不断下降的大趋势,公司经过不懈的努力,实现了营业收入的逐年微增。可惜的是,近三年各层面的利润均逐年下降。由于生产的主要成本超过70%来源于熔窖环节,随着新建产能普遍达到1000吨/日的水平,通过新建大型熔窖来降低成本的方式已基本走到了极限,未来龙头企业更多需依靠量的扩张来实现营收的增长。

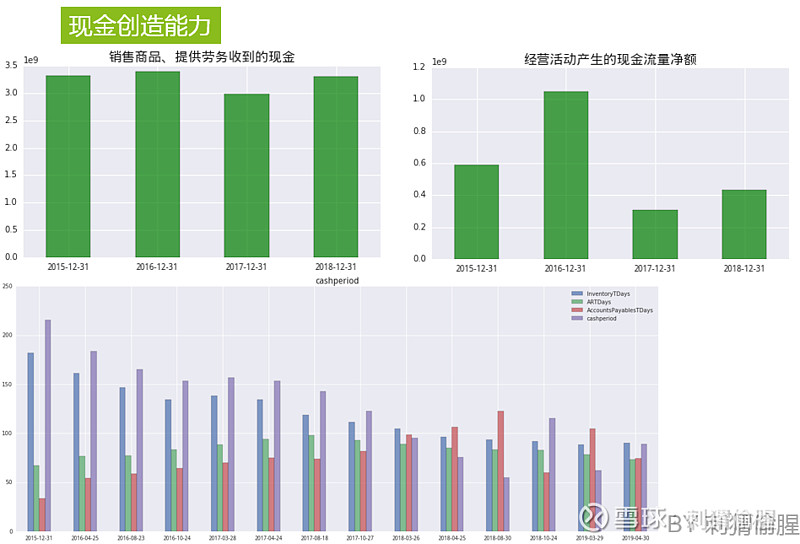

公司近年来通过销售产品获得的现金,基本与营收保持一致,但经营性现金流净额在最近两年处于低潮。

尽管一季度的经营性现金流净额有所增长,但依然难为公司的扩张提供足够的、持续的现金支持,因此仍然存在继续融资的需求。

从现金周期的角度去看,公司在经营上投入的现金有了更高的使用效率,通过分解存货、应收及应付账款的周转天数可知,公司的存货周转速度有所提升,并且占用上游企业资金的能力有所增强。

由于福莱特今年才上市,去年一季度的同比数据缺失,难以进行Q1的同比分析。这次我们从横截面的角度,看看福莱特与同行相比的优劣之处。

在A股市场中,涉及光伏玻璃业务的公司有$安彩高科(SH600207)$ 和$拓日新能(SZ002218)$ 。其实,福莱特作为业内龙头公司之一,将其与在H股上市的信义光能比较更为恰当。然而@猴市盛宴-风云 正在做这个工作,这里就不做重复劳动了。

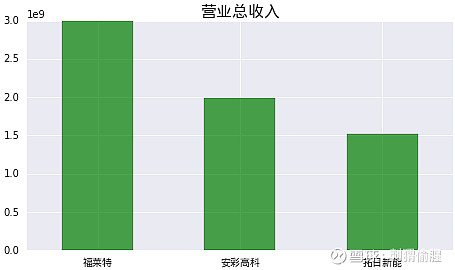

对于三家在A股上市且涉足光伏玻璃的企业,咱们先从Q1的营收规模去感受一下它们的差距。

再看看2018年的全年数据:

三家企业的营收规模大致稳定,福莱特的体量稳居第一。但从归母净利润的角度看,情况却有差异。

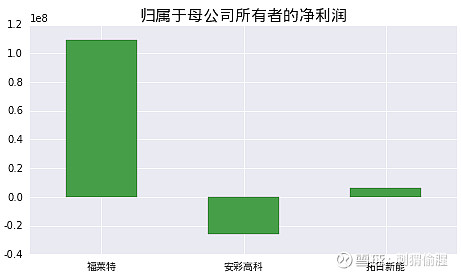

如上图所示,一季度福莱特的归母净利润超过一个亿,而安彩高科亏损,拓日新能可忽略不计。

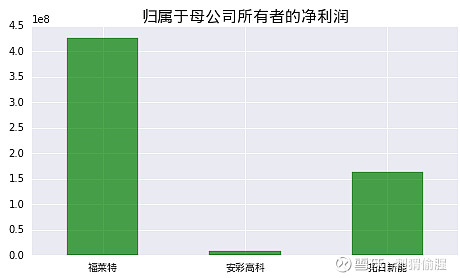

若从2018年的数据看,福莱特依然相对优秀。

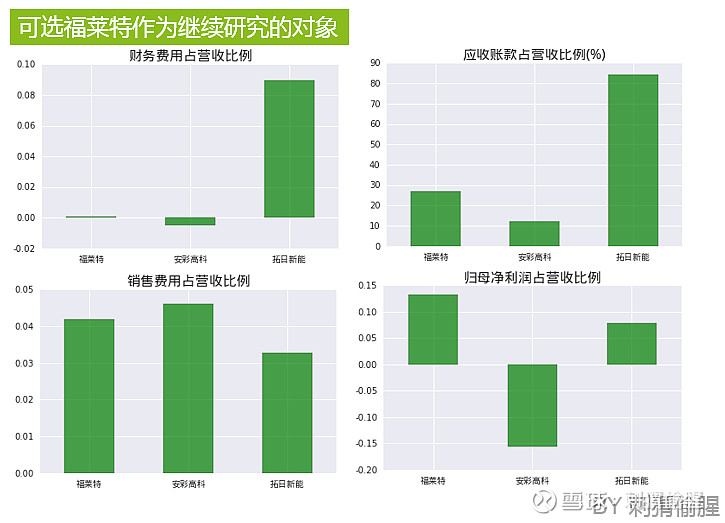

综合其他指标的历史状况,安彩高科和拓日新能的不足之处较为明显,因此给人的第一印象不如福莱特,因此可选择福莱特作为继续研究的对象。

未来随着双面组件渗透率的逐年提高,双面封装工艺也会增加光伏玻璃的使用量,从而导致需求得到极大的提振。福莱特的产能也会持续增加,旧设备的淘汰和大型熔窖的投产还可以适度降低生产的成本。近日,福莱特还与隆基股份签订了16160万平米的光伏镀膜玻璃销售合同,预估合同总金额约42.5亿元人民币(含税),占公司2018年度总资产的61.12%。

总而言之,就是“生产可扩大,成本可降低,销售有保障,售价看供需”。如果光伏产业加速爆发,那么光伏玻璃行业的龙头也会迎来不错的发展机遇。考虑到未来的不确定程度,目前的估值你怎么看?

刺猬偷腥

2019年6月17日