一、股价走势和最新估值

1、股价走势

报告期内(10.27-3.28):建设银行A股6.45,现价6.94元,涨幅8%;H股4.56港币,现价4.72,上涨4%。AH同步上涨,溢价率-36%。

前十大股东中,国家队汇金增持7145w股![]() 和谐健康保险公司全年增持1.19亿股,四季度增持0.13亿股。

和谐健康保险公司全年增持1.19亿股,四季度增持0.13亿股。

去年10月11日,汇金作为国家队第一次增持建设银行,当天买入1838w股。当时我就说过汇金不可能只买这一次,还专门写过一篇文章《无脑跟随国家队买银行,能赚钱吗?》

目前看,汇金在去年最后3个月总计斥资约5亿买入建行,明显少于工行和农行的15亿,难道被嫌弃了![]() 具体原因不详,初步判断应该是股本结构导致。不过从股价走势看,建行涨幅最小。

具体原因不详,初步判断应该是股本结构导致。不过从股价走势看,建行涨幅最小。

总股东户数31.4万户,较三季度减少1.2万户。不知是不是都去农行了![]()

2、最新估值

全年业绩公布后,建行A股最新估值PE=5.14、PB值0.58、股息率5.7%。H股最新估值PE=3.25,PB值0.36、股息率9.4%。

分红率维持在30%。

目前H股PE、PB处于近十年百分位最低点位9%和5%。建行H股目前依旧处于极度低估状态。

二、资产负债表

贷款质量是银行的生命线,也是银行股财报分析中最重要的部分,所以必须超详尽分析![]()

2023年整体情况:总资产同比增长10.76%,总贷款增长12.64%。其中对公贷款增长20%,零售贷款增长5%。

总负债同比增长10.81%,总存款增加10.52%。对公活期存款减少-3%,定期增长21%;零售存款活期增长3%,定期增长21%。

贷款规模大幅增长,存款定期化趋势严重。

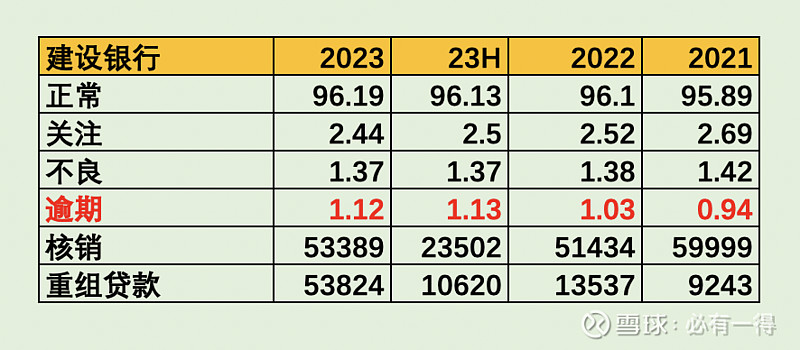

1、不良、关注、逾期

建行的关注率和不良率都同比小幅下降,但是真正值得警惕的是:逾期率从1.03飙升1.12。

考虑到贷款增速接近13%,同时重组贷款金额是去年的4倍,如此背景下,逾期率依旧大幅增长,不是一个好迹象。同时逾期3个月以上的所有期限全体暴增,说明全是实质性逾期,客户已经无力偿还贷款本息。

因此,老必认为建行的贷款质量并没有出现明显好转![]()

2、种类不良率、行业不良率、区域不良率

按照种类划分,建行的不良率下降主要是因为公司类贷款不良率下降。

不过建行的中长期贷款在19%增速下,不良率出现明显下降,这点明显好于工行和农行。可以认为:建行的中长期贷款质量更好![]()

建设银行按行业划分的不良率全景图如下:

不良率出现明显上升的是「房地产业」「信用卡」「水利环境」

房地产业的情况大家都知道,房企暴雷、债券违约等新闻屡见不鲜。老必认为四大行在房地产不良的暴露上都做的非常好,均出现不良双升,符合客观情况。

信用卡是今年的重灾区。不过好在四大行信用卡贷款占比均在5%以内,不像招行和平银占比都高达15%。所以影响有限。

贷款增量前三的细分行业是:「经营贷」「制造业」「租赁和商业」

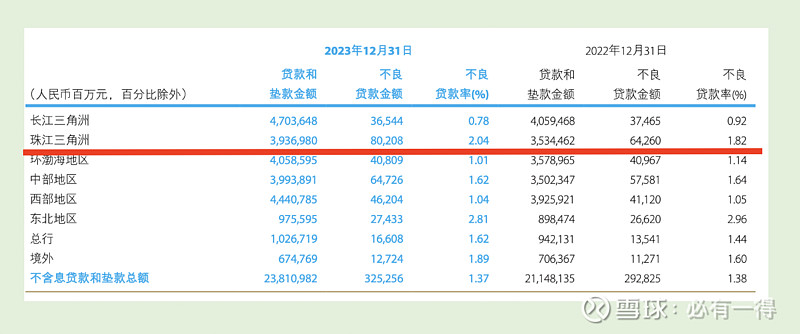

区域不良率如下:

区域不良率明显上升的是珠三角地区。

贷款增量较多的是长三角地区,同时资产质量业较为优秀,出现不良双降![]()

3、拨备覆盖率、拨贷比

在贷款增速较高的情况下,建设银行的拨贷比之出现小幅下降仅5个点。

这在四大行中确实是做的比较好。虽然拨备不像农行那么充足,但应对建行目前的资产质量也是绰绰有余。

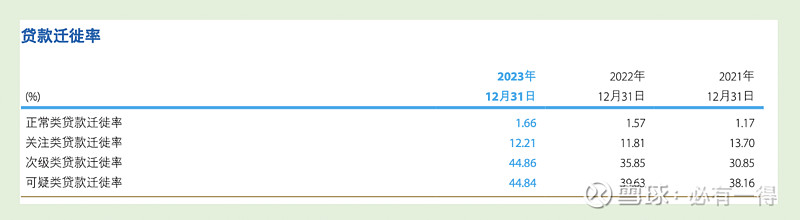

4、贷款迁徙率

建行的正常类迁徙率较去年略有上升,这是客观经济背景下的正常情况。

不过老必认为建行有一点相当好就是:关注类贷款迁徙率一直维持在较低水平。仅仅10%出头,远低于工行20%和农行25%的水平。

所以建行关注贷款质量高于其他大行,关注率2.44是完全可以接受的。

5、小结

建行2023年的贷款质量并没有明显变化趋势,整体处于平稳。

风险抵补能力也处于优良的状态,广义不良拨备覆盖率为86%。不过建行的关注类贷款质量好于其他大行,所以问题不大。

整体来说,老必认为建行的贷款质量依旧处于四大行之首![]()

三、利润表

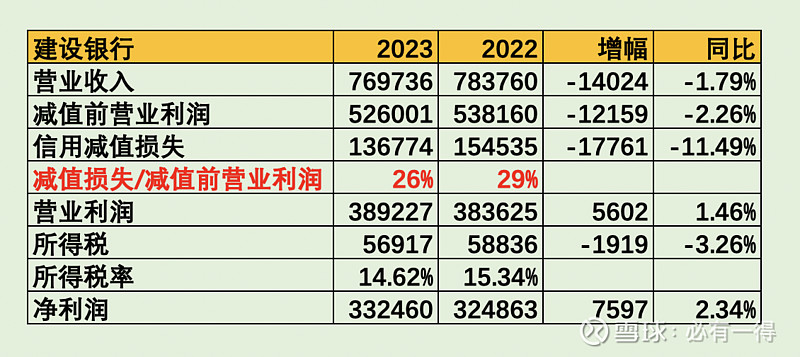

2023年,建设银行营收同比下降1.79%,净利息收入下降4.11%,净手续费收入下降0.29%,其他非息增长53.12%。

归母净利润同比增长2.44%。

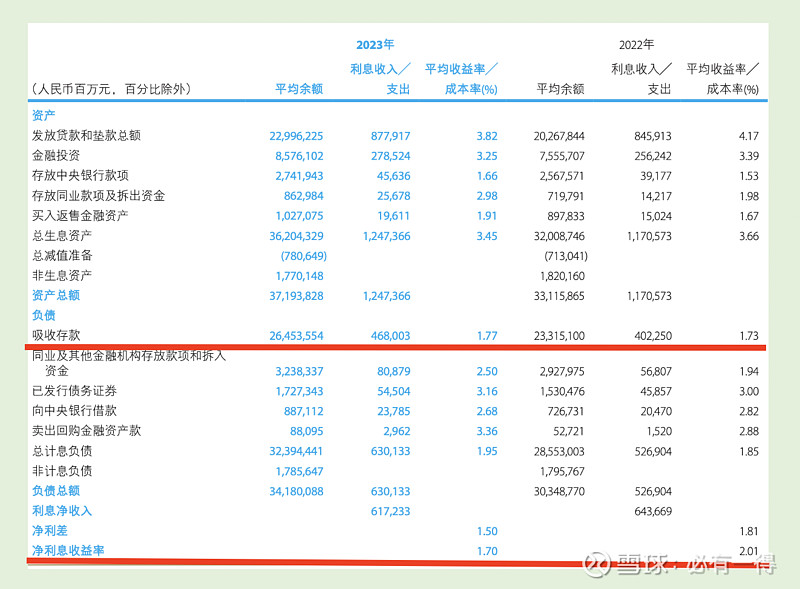

1、净利息收入、净息差

净息差从2.01下降至1.70,下降31个基点。

这里老必要特意指出建行在负债端的管理较好,特别是存款付息率仅同比上升4pbs。这是很多人都忽略的一点![]() 相比之下,农行上升8pbs、工行上升14pbs。也许贷款端的定价在资产荒下,银行不占据主动权,但存款端绝对是管理得当的证明。

相比之下,农行上升8pbs、工行上升14pbs。也许贷款端的定价在资产荒下,银行不占据主动权,但存款端绝对是管理得当的证明。

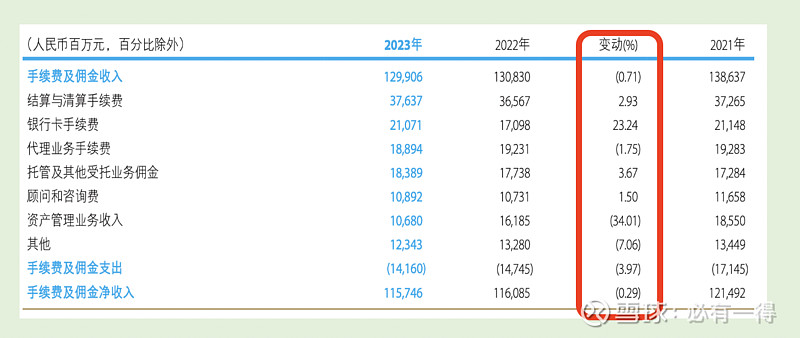

2、净手续费收入

净手续费收入是本次年报的亮点之一,仅仅下降0.29%,相当于没有下降。

银行卡收入持平的主要原因是信用卡收入上升,这点和其他银行出现明显差异,也不符合当前信用卡的刷卡规模情况,老必会在日后多一份关注和追踪![]()

但无论如何,建行净手续费收入占比15%也是非常优秀的。

3、减值前营业利润

2023年,建行营收减少140亿,减值前营业利润下降122亿,但通过减少计提减值损失178亿,获得营业利润增长56亿。

然后又通过少交所得税19亿,最终获得净利润增长76亿,增幅2.34%。

四、总结

建行2023年年报整体还是较为平稳,在严峻的经济形势下,能取得这样的成绩还是合格的。有以下几点值得投资者留意:

(1)核充率从13.69下降至13.15,但依旧名列前茅

(2)贷款质量没有明显趋势,未来2-3年内的贷款质量会成为决定银行经营好坏的决定性因素

目前看来,建行整体风险可控,经营依旧是四大行之首。

老必评分:65分

(目前我持有建行H股,之前已透露过“只卖不卖”,这份年报能让我继续安心持股)