去年国庆节清仓邮储H后,11月老必重新整理投资逻辑,基于自己的银行股能力圈,重仓买入农业银行,占总仓位15%。

到今年此时,正好持股1年,目前农业银行浮盈44%

过去几年,我写了很多银行股的基本面分析文章。包括农业银行定性文章《国有六大行,为什么我选择农业银行》和定量文章《农业银行估值、买入价、卖出价》

熟悉老必的投资者都知道我很少谈股价,也不爱闲聊。

但是正好想记录下持股1周年的感受。毕竟在今年沪深300收益只有-8%的情况下,农行和其他几只股都帮老必赚了不少超额收益![]()

![]()

![]()

所以今天只谈股价,不谈价值。

1、收益分析

老必投资的底层逻辑来自“戴维斯双击”。

去年买入农行时,PEttm=3.85,每股收益0.72元,股价2.77元。

今年7月历经一次分红,每股0.22元。目前农行PEttm=4.77,每股收益0.77,股价3.67元。可以看出:

PE上涨24%,EPS上涨7%,分红贡献8%。

所以这笔投资目前大部分收益来自估值上升,其次来自分红,最后来自净利润增长。

2、运气or实力

农行能在1年内收益到达44%,远超我的想象。

首先,老必要客观承认高收益中有大量的运气成分。

毕竟在老必买入4个月后,突然出现“中特估”的概念,致使农业银行大涨,甚至一度创下历史新高。这是我起初无论如何都意想不到的。要知道我买入银行时,市场上到处都在流传“买银行不赚钱、买银行苦命人”的言论。

其次,老必也客观认为有实力成分![]()

![]()

![]()

任何一只股票在长期下跌中,只有真正有点能力的投资者才能“慧眼识珠”。就像茅台2013年从180元下跌至120元一样,当时敢重仓买入茅台的投资者多少都是有点真本事的。而在重仓农行前老必已经研究了银行股3年。

3、买、卖、持有

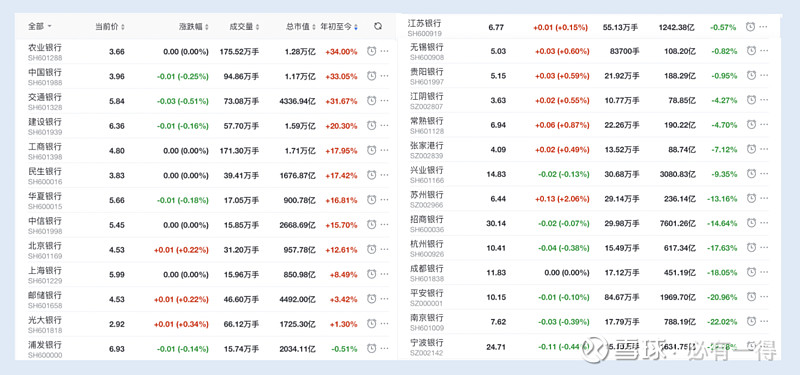

今年,农业银行A+H股同时成为银行股上涨第1名![]()

于是逐渐开始有人卖出农行。老必在后台也不时遇到读者询问我是否有卖出农行、招行?毕竟面对如此高的收益,不是每个人都能安心持股。期待落袋为安是人性。

但在老必看来:今年的上涨,仅仅是从极度低估回到正常低估状态。这只是银行股估值回归盛宴的一道“开胃菜”。

也许买入有运气成分,但持有一定是靠的实力![]()

![]()

![]()

长期持有靠的是对企业的清晰认识。连段永平都说:当年买1元网易的人有很多,但持有到100元的寥寥无几。又或者那些买了120元茅台的投资者,却仅仅赚了点小钱就下车的也不计其数。

毕竟“屁股功”是检验一个投资者的中级标准。

老必不仅1股没卖,还有进一步加仓银行股的准备。比如招商银行(目前仅5%仓位)、建设银行,甚至不排除买回邮储H股或一只城商行。

4、道阻且长

即便几年前,“中国巴菲特”李录买入邮储银行。

即便今年10月,汇金时隔8年,重新增持四大行,并承诺会在未来6个月持续增持。

但依旧改变不了银行股投资道路上的雄关漫道:

一方面,银行业净息差大幅下降、资产端大幅扩张后的隐患、下降的风险抵补能力。客观的讲,今年银行股的基本面是不如去年的。银行个股的分化也极其明显。

另一方面,源自老必对银行业的认知依旧有限。由于银行股涉及太多宏观、中观,所以比较复杂。老必也不是那种爱冒充无所不知的大V![]()

![]()

![]() 必须承认自己对银行还有许多知识空白,也有很多看不清的迷雾。

必须承认自己对银行还有许多知识空白,也有很多看不清的迷雾。

因此现在也只敢守在自己的能力圈中筛选银行股。

5、结语

未来期待老必银行股的能力圈能进一步加深加强,筛选出新的银行股标的。

也期待老必目前心仪的银行股能再跌一跌,让老必买到足够的仓位。

最后祝所有的银行股投资者未来能赚得盆满钵满。