买入农行几个月后,意外迎来中特估,又意外成为龙头,目前浮盈30%。

为什么我没有选择众多大V看好的建设银行,或者宇宙行工行,反而选择没人看好的农行。老必觉得有必要记录下来。

一、低成本优势

生意的本质是:低买高卖。

对银行而言,存款利率相当于“进货价”,贷款利率相当于“出货价”。进货价当然是越低越好。

套用银行业的一句俗语:贷款利率高不是真优势,存款利率低才是真优势。

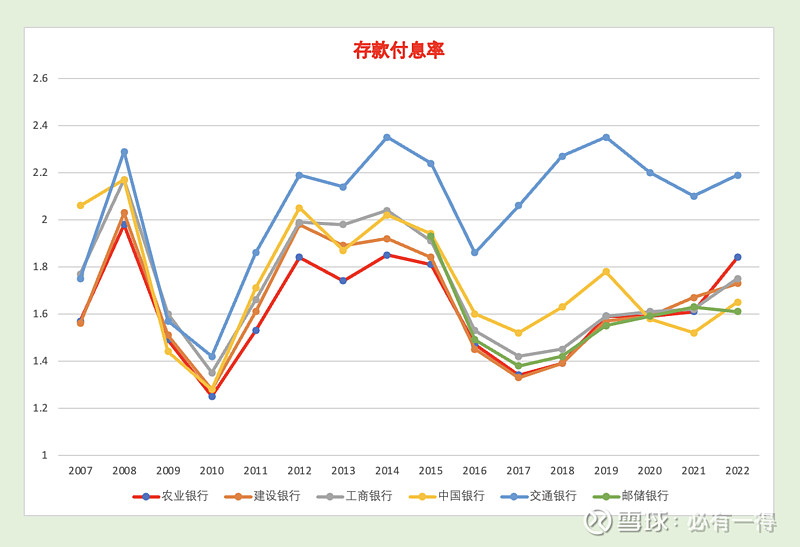

下图是农行有公开数据起,国有六大行的存款付息率。红线是农业银行。

农行的付息率一直是国有大行中是最低的,更别提vs其他股份行、地方行。

这是巨大的竞争优势。

当然投资者必须弄清优势的原因和未来的可持续性?

答案是更均衡的网点布局+众多的网点数量。

截止2022年,农行共有22788个网点,是工行的1.4倍、建行的1.6倍。并且和其他大行只布局发达地区不同,农行既在发达地区有众多网点,县域乡镇也有众多网点。

那未来会不会被其他银行超越?

可以看出15年来,国有大行的网点数量基本没有变化。

一方面是银行新增网点需要银保监会、人民银行等监管机构批准;另一方面银行自身也会考虑新增网点的绩效水平。

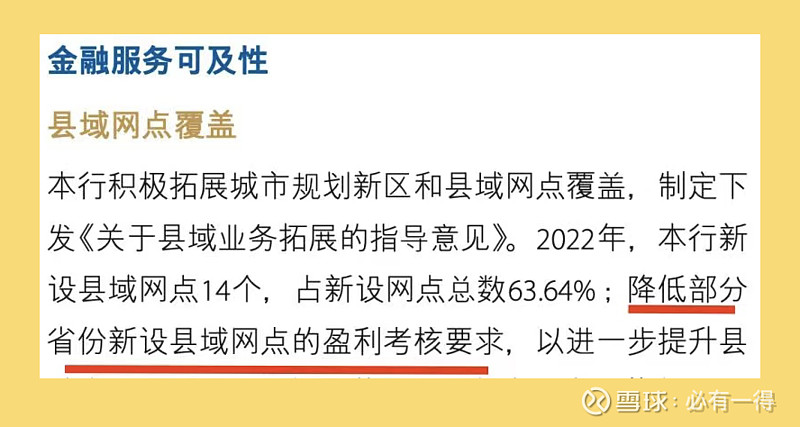

比如建行在《2022年报》P187页中就有提及:降低县域营业网点的盈利要求。

二、良好的资产质量和抗风险能力

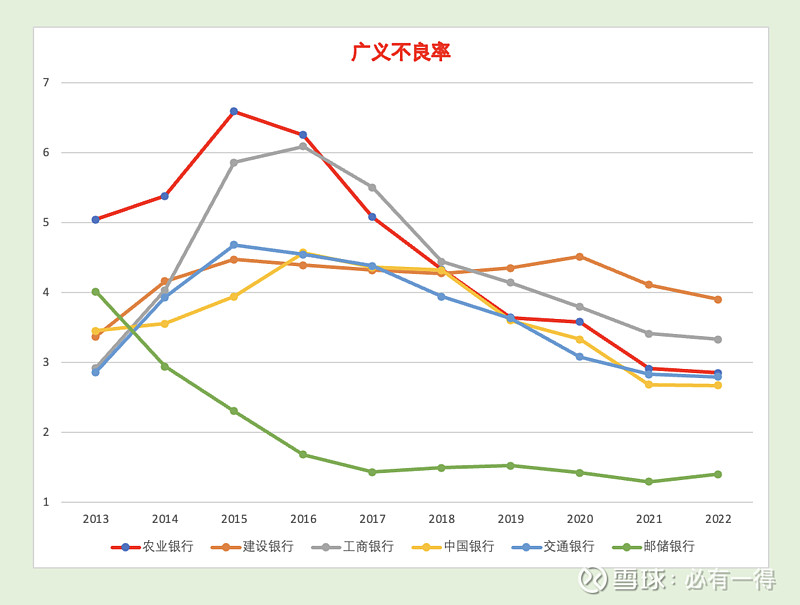

1、广义不良率

研究银行股3年后,我认为广义不良率(不良+关注)最能反映银行的贷款质量。

它是报表中有问题贷款的“最大敞口”。所以更接近银行真实的不良率。

红线是农业银行。

自2013年供给侧改革后,银行的不良资产达到顶峰,之后逐年下降。

这过程中,农行已经从资产质量最差的国有大行,蜕变为如今资产质量较好的。

2、抗风险能力

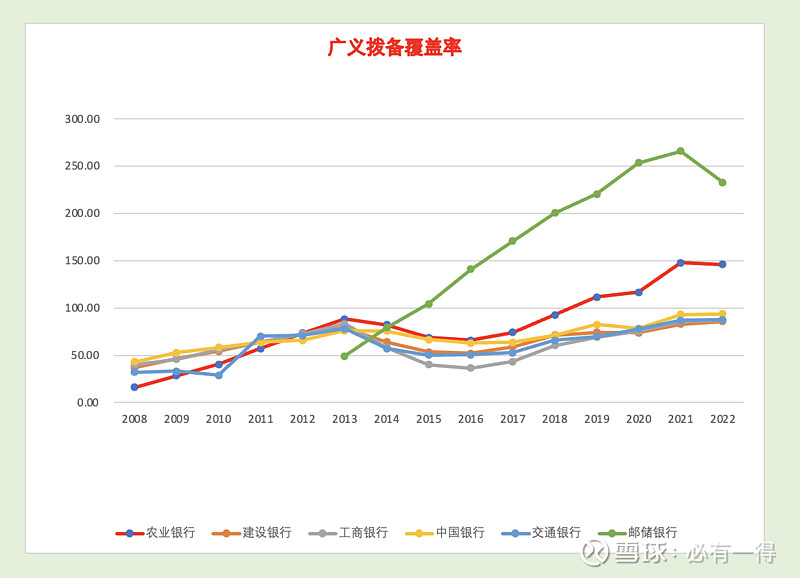

当把广义不良率看作真实不良率时,就能计算出广义不良贷款拨备覆盖率。

类似拨备覆盖率-贷款减值准备/不良

广义不良薄被覆盖率=贷款减值准备/不良+关注。红线是农业银行。

农行和邮储是仅有的2个广义拨备覆盖率超过100%的国有大行。

这个指标的意义在于银行的拨备>不良贷款+关注贷款。

剔除了银行将不良贷款伪装成关注类贷款的情况。同时,关注类贷款作为不良贷款的蓄水池,可以更综合的判断银行的抗风险能力。

三、差异化经营

这是农业银行最特别的方面。

对比其他大行,农行的差异化主要在于经营地域全覆盖、业务全覆盖。

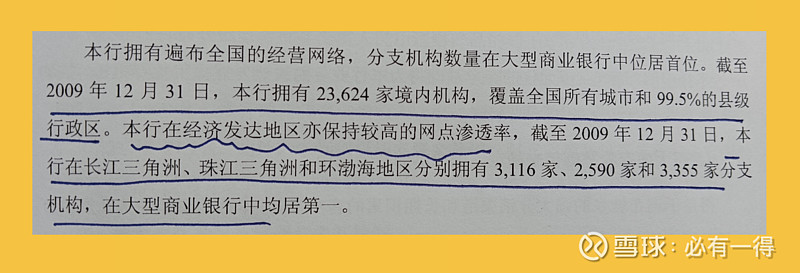

根据《农行招股书》P102页:2009年,农行有23624个网点,覆盖全国99.5%的县域。

对比其他大行,2022年工行的县域覆盖率只有86.2%、中行的覆盖率只有63.13%。

同时,和大部分投资者印象不同,农行在长江三角洲、珠江三角洲、环渤海等经济较发达的区域,也有较高的渗透率。

这种网点布局简直就是:西瓜地里散步——左右逢源(圆)。

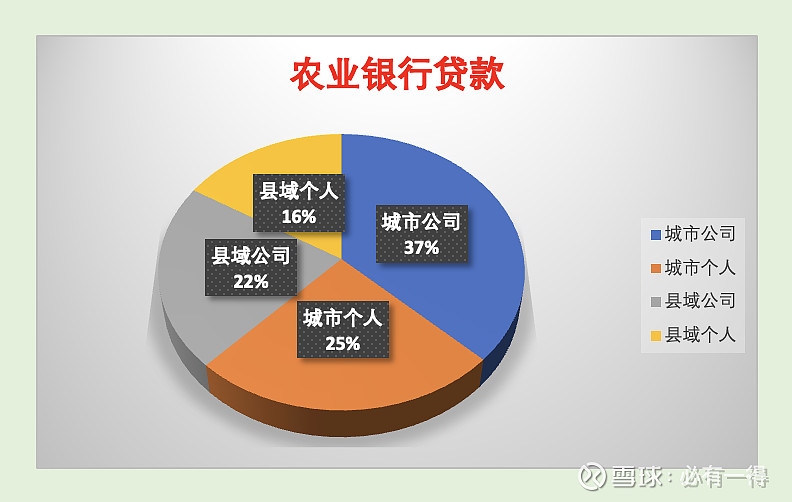

如果按照地理位置、客户类别划分农业银行业务,可以分为四类:城市-公司业务、城市-个人业务、县域-公司业务、县域-个人业务。

投资者可以看出:

农行在城市、县域、对公、零售都是全覆盖。

并且在这四个领域,至少都是中等偏上的存在。这是一家真正全面、均衡的银行。

由于银行深受宏观经济影响,宏观又是极复杂的领域。诚实的讲,99.99的%银行股投资者不具备这项能力,包括老必自己。

而农业银行的这个特点很好解决了这个难题。未来中国经济:

无论是走德国模式,还是美国模式;

无论是乡村振兴、共同富裕,还是二八分化、强城更强;

无论是对公爆发,还是深化零售;

农业银行都一定能获取银行股里中等偏上的业绩。这点的确定性相当强。

这就是“稳稳的幸福”。