上篇文章,我写了自己研究银行股3年得出的估值思路。

这篇文章是对农业银行的具体估值,包括买入价、卖出价。

一般涉及具体买、卖价格的文章很多大V都不敢写,因为非常容易出错毁人设。但还好老必不是大V,也没有偶像包袱,一切只为真实记录自己的投资研究。

毕竟估值就是为实操,必须得出非常具体的买卖价格。否则毫无意义。

【温馨提示:本人持有15%的农业银行,本文不构成任何投资建议】

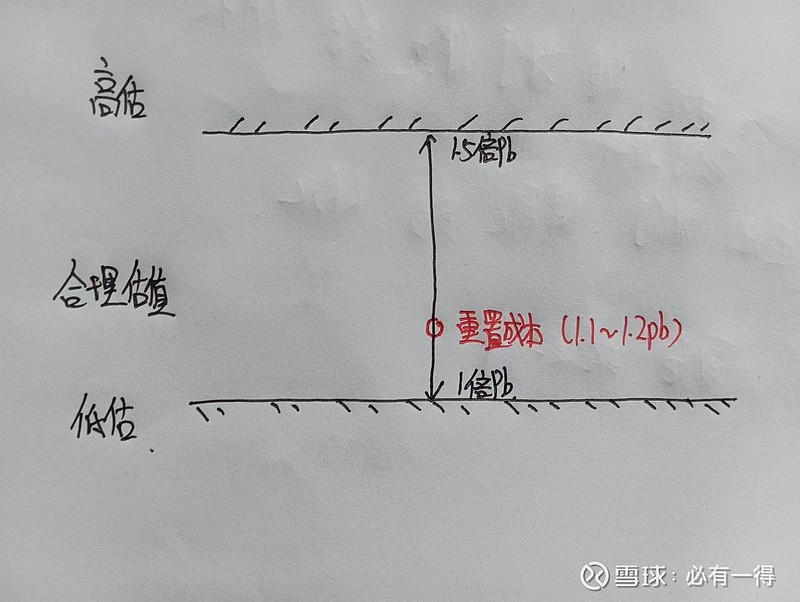

一、估值

但凡理解上篇文章中对银行的估值思路转变,投资者就很容易可以判断出:

农业银行符合5个优良银行的标准(全国性、双低、资产质量、中收、特色业务),其内在价值中枢必然大于重置成本1.1-1.2pb。

由于企业受经济起伏、行业周期、经营情况等因素影响,所以估值是一个上下浮动的区间,而非精准数值。

农行的合理估值区间大约如图所示:

【来自老必版AI绘画】![]()

![]()

![]()

二、买入价

老必认为目前的农业银行合理估值在1-1.5pb。那是否pb<1就可以买入呢?并不是。

pb=1只是合理估值的下限。

价值投资有一个重要原则:安全边际。

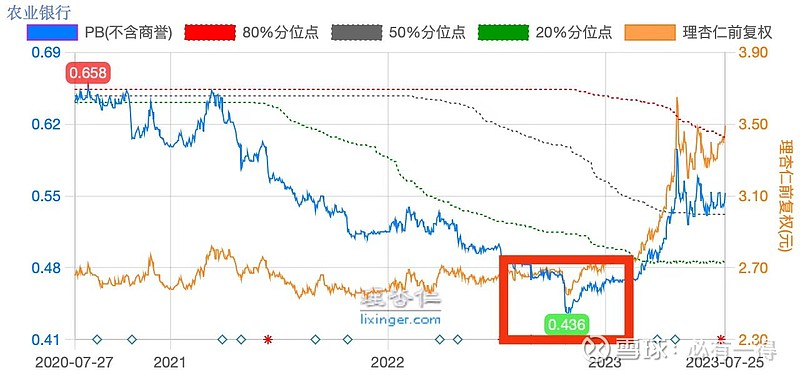

巴菲特等大师通常是“6角买1元,4角可重仓”。所以老必认为农业银行在0.6pb可建仓,0.4pb可适当重仓。

下图红色方框就是老必从买入到重仓的过程。

二、卖出价

现在谈银行的卖出价似乎是个笑话,毕竟银行股已经8年不涨。

但老必认为熊市谈卖出会更有意义,能避免牛市来临时的贪欲。

特别是银行这种重周期且高杠杆的商业模式,更容受到经济起伏形成“戴维斯双击或双杀”。周期股的特点就是一旦错过卖出时机,又要等很多年。

下面三种情况老必可能会卖出:

1、农业银行pb>1.5

前面写过农行1.5pb以上就算进入高估区间,所以老必会逐步获利卖出。

2、经营情况变化

若未来农业银行的经营情况/资产质量变化,则不再符合老必对优秀银行5个标准中的资产质量要求。

届时老必会适当调整估值区间或直接卖出。

3、换股

若未来农行持续上涨,或招行持续下跌,当2者估值达到某一差值时,老必会用农行换招行。

未来我会写自己对招商银行的估值分析,毕竟老必和董秘曾在同一价位增持(当然很可能是巧合)

四、写在最后

老必最终采用的银行股估值方法是重置成本法,而非市净率估值法。只因银行重置成本约1pb,所以才“像”市净率估值。

这种方法特别适合现在银行股普遍破净的情况。

但如果像招商银行这种常年pb>=1的银行股又该如何估值呢?请听下回分解。