【关于中信做空的分析在文章最后,手续费答疑在文章中段】

一、股价走势和最新估值

1、股价走势

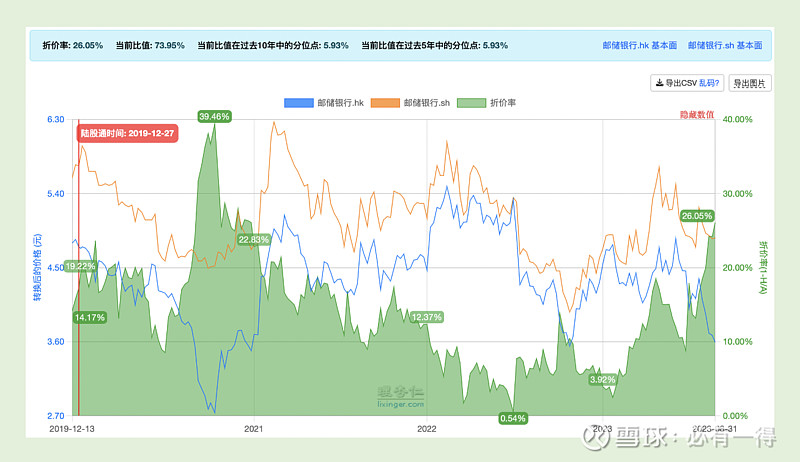

报告期内(4.28-8.30):邮储A股价5.50元,分红0.26,现价4.90元,下跌6.5%。H股价5.03港币,分红0.28港币,现价4.02,下跌15.4%。少有的国有大行AH走势同时下跌。

H/A折价率达到26.05%

2、最新估值

23H扣非归母净利润495.02亿,A股最新PE-TTM5.5。每股净资产7.55元,最新PB值0.64。

H股最新PE- TTM3.95、PB值0.4。

下图是H股近五年的PE、PB百分位图,当前分为点已跌至历史最低1.95%、1.62%的区间。

二、资产负债表

贷款质量是银行的根基,也是财报分析的重中之重。

邮储23H的整体情况:总资产较年初增长7.51%,总贷款增长8.49%。零售贷款增长6.5%,对公贷款增长15.11%。

零售贷款占比55%,对公贷款45%。

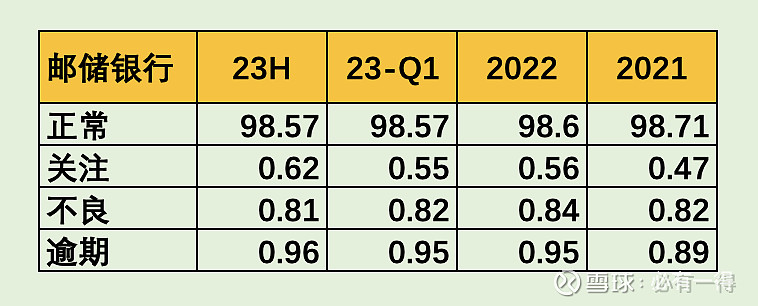

1、不良、关注、逾期

不良率和逾期率环比基本持平,但关注率出现明显上升。

关注类贷款作为不良贷款的蓄水池,说明未来邮储银行的不良率可能会承受一些压力。

但即便如此,银行间横向比较,邮储依旧是资产质量最好的之一。

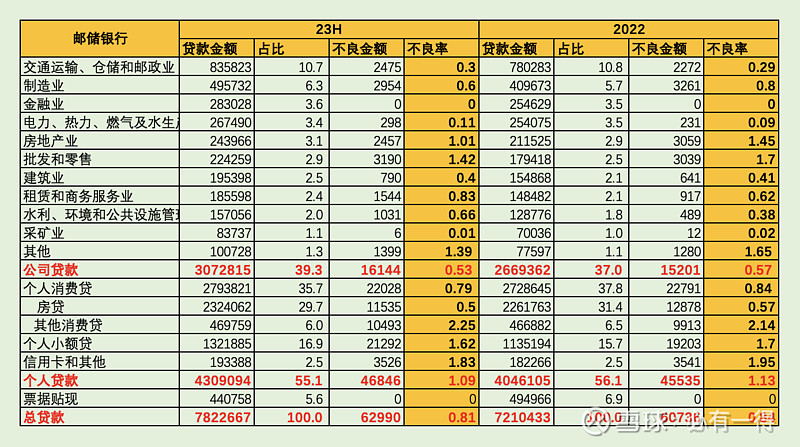

2、行业不良、区域不良

邮储银行贷款行业占比、不良率等数据全景图如下:

房地产业的不良率和不良贷款居然出现“双降”。

这个特点和招、建、工、农等银行中报数据背离,也不符合客观经济环境。和几天前老必质疑的平安银行、兴业银行相同。不过和平、兴不同,老必选择相信邮储,主要原因有3点:

(1)邮储房地产贷款开展较晚,且多为国央企背景。比如粤海置地。

(2)邮储房地产贷款占比极低,不像平银和兴业占比过大(邮3%、兴8%、平9%)

(3)邮储拨备覆盖率极好,完全可以承受更多的不良暴露。

因此,老必认为邮储银行并没有过分美化报表,财报数据可信度较高。

近半年,邮储新增贷款大量投入到:制造业、个人小额贷。

目前贷款占比前五的行业是:房贷29.7%、小额贷16.9%、交通运输10.7%、制造业6.3%、其他消费贷6%。合计69.6%。其中房贷和交运都是传统意义上不良率较低的行业。

区域不良率如下:

邮储银行个区域贷款新增速度接近,没有明显分化。这点和招商银行相同。

同时只有西部地区的不良率轻微上升,这点和农行相反,但和其他国有大行相似。

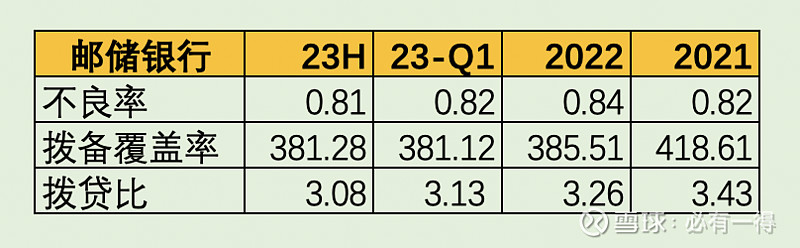

3、拨备覆盖、拨贷比

邮储银行的拨备覆盖率较为稳定,但拨贷比一直在下降。

说明减值准备没有跟上贷款增长速度,降低了风险抵补能力。

但考虑到邮储银行的发展阶段和较好的资产质量,拨贷比下降是能够接受的。

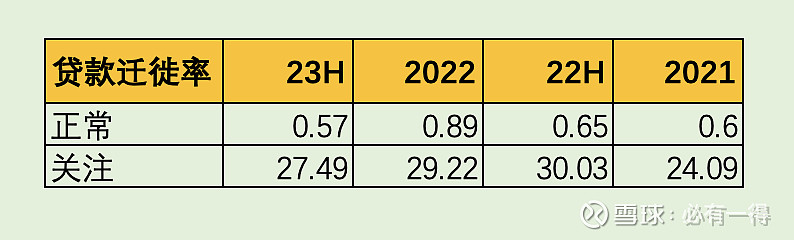

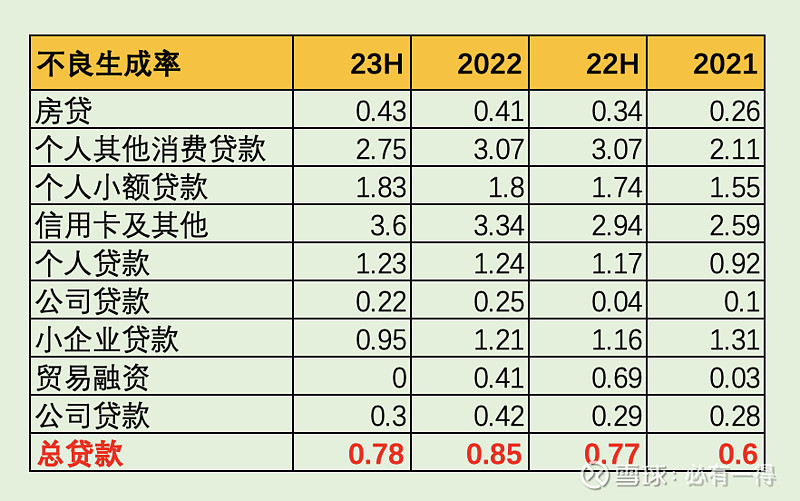

4、贷款迁徙率、不良生成率

迁徙率指标是贷款质量的先行指标。

邮储23H正常类贷款迁徙率下降明显,说明未来贷款劣变的压力减少。

同样,不良生成率也是贷款质量好坏的先行指标。

无论个人贷款还是对公贷款的不良生成率都结束自2021年以来的上涨趋势。也许未来邮储的不良生成率会开始持平或下降。

因此,2种先行指标都暗示邮储银行的资产质量可能已经出现拐点。

未来需要投资者在追踪几个季度。

【温馨提示:小额贷的不良生成率还在上升。前文提到过它是邮储第2大占比、第2大增速的贷款种类,值得注意】

5、小结

读到这里,各位已经把邮储半年报中最重要的内容看完。老必小结一番,各位看官也小憩一下:

邮储23H的数据反映贷款质量整体是“稳中向好”的。甚至已有贷款质量的“潜在拐点”出现。

这是老必重点追踪的8家全国性银行中第2家出现有此良好征兆的(第1家是招行)

抱着这样的贷款质量,邮储股东每天都可以安心睡大觉,完全不用担心爆雷![]()

![]()

![]()

三、利润表

邮储23H的营收同比增长2.03%,净利息收入增长2.33%,净手续费增长1.81%,其他非息增长0.02%。

归母扣非净利润同比增长5.3%。

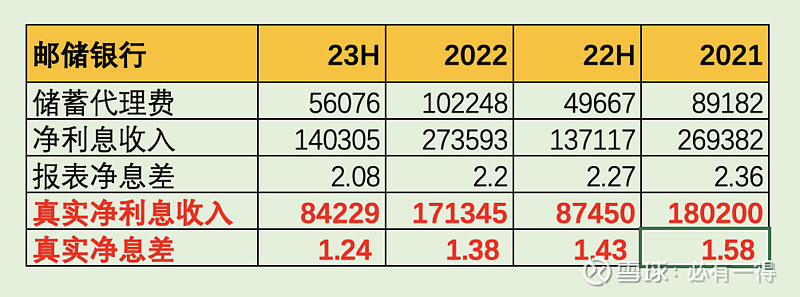

1、净息差

老必多次说过,邮储银行因为有储蓄代理费的存在,报表上的净息差并不是真实净息差,需要投资者自己计算。

下面是老必加回处理后的邮储真实净息差和净利息收入:

23H邮储的真实净息差从1.43下降至1.24。

真实净利息收入从874.50亿下降至842.29亿,同比下降3.7%。

但就像老必对其他银行的净息差分析时说的一样,净息差下降是整个银行业共同面临的问题,分析的意义不大。特别是未来可能会降低存款利率。

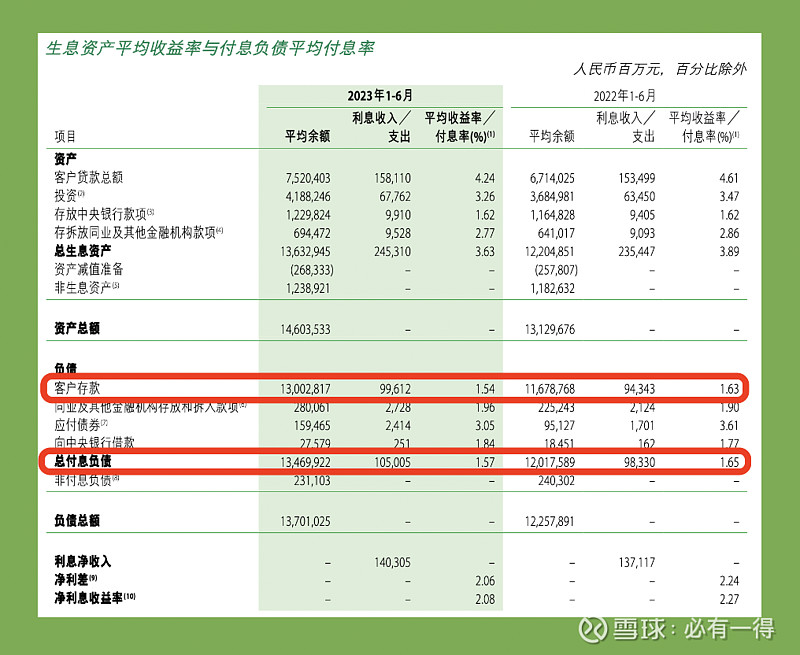

存款

23H,邮储银行的存款付息率同比是下降的,这点和其他银行半年报数据不同。

绝大多数银行的存款付息率都在大幅飙升。

但邮储却恰恰相反。存款付息率的下降又直接拉低有息负债成本率。

查看存款类别、占比、期限等数据后,再结合过往对邮储银行的了解,老必认为出现异常的主要原因是:

邮储从去年开始清理大量高利率、超长期的定期存款。

这点在去年的业绩发布会上有提及。去年对存款成本的管控在今年开始出成绩。这可以给邮储银行管理层点个赞![]()

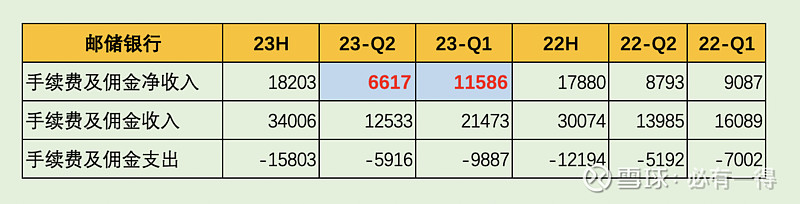

2、净手续费收入

这是这篇财报分析中另一个需要提醒投资者的地方。

不少投资者都沉浸在半年报中下面这句话,认为邮储银行的净手续费收入依旧在高速增长中。

但老必想说:邮储Q2的净手续费收入环比是暴跌的。

Q1净手续费收入115.86亿,Q2骤降至66.17亿,环比骤降43%。

之前发布的这篇分析文章中老必坦诚自己也不太清楚原因。

现在老必来答疑:

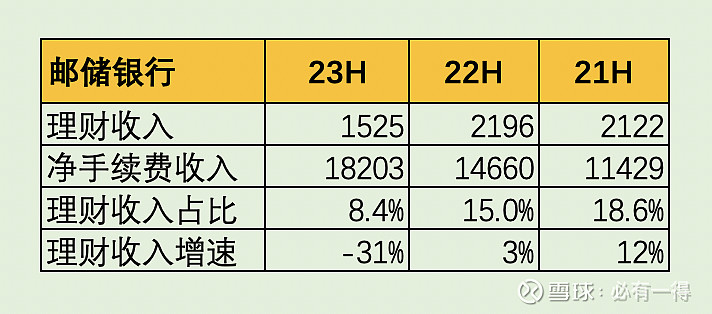

根据23H财报透露“提出同期理财净值型产品转型一次性因素后,净手续费增长24.17%”可知:去年同期有32.20亿的理财收入是一次性收入。

于是还原过去3年的理财收入数据后如下:

由于各银行间统计口径不同,无法横向对比。虽然今年-31%增长和理财暴雷、存款定期化有关,可以接受。

但就邮储自身纵向比较可以看出:理财收入已经3年没有增长。

老必的看法是:

未来邮储想像招行通过理财转化定期存款的方式道阻且长,近几年基本属于YY。如此低的理财收入基数都3年不增长,不太乐观。

不过好在代理业务继续高歌猛进,理财收入占总收入比重不大。同时考虑到邮储银行现在的发展阶段,因此这个问题不算严重。

这是一个可以接受的小瑕疵,顶多算未来的不确定因素。

投资者知道此点即可,未来多多观察。

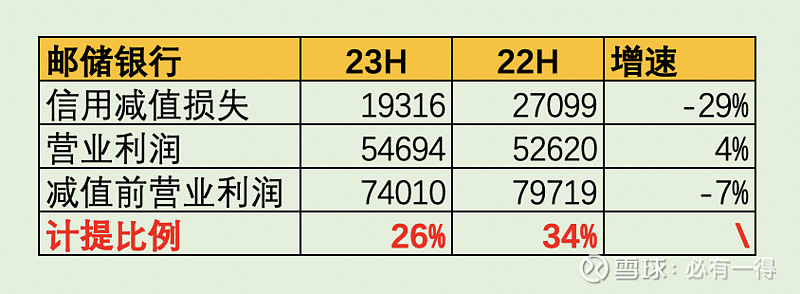

3、减值前营业利润

邮储银行的减值前营业利润740.10亿,减少57.09亿,同比增长-7%。然后通过减少计提77.83亿的信用减值损失,最终获得近20亿、约4%的营业利润增长。

今年半年报中大部分银行都通过这种方式获得正增长。

况且根据前文可知邮储银行的贷款质量有好转迹象,因此老必是认可减少计提比例的。

但唯一不满的是减少的力度优点大。

四、其他重要事项

1、储蓄代理费

半年报中储蓄代理费率同比从1.28下降至1.25,下降3个基点。但没有公布具体分档存款明细。

不少人认为代理费率是在实打实下降,并不像老必预测的“明降暗升”。

这是因为存款定期化后,代理费率更高的活期存款减少,代理费率更低的定期存款增加。换句话说:是代理存款的结构变化导致代理费率下降。

如果还原至代理费调整前,老必相信费率会下降的更多,至少能下降5个基点。

2、知名股东增减持

大多数人买入邮储银行是因为李录和李嘉诚。

上半年,李录持股不动。

李嘉诚则继续减持:23H李嘉诚坚持邮储2.13亿股,现持有19.71亿股。占比从10.99%将至9.93%。

老必整理了一张李嘉诚减持图送给各位投资者:

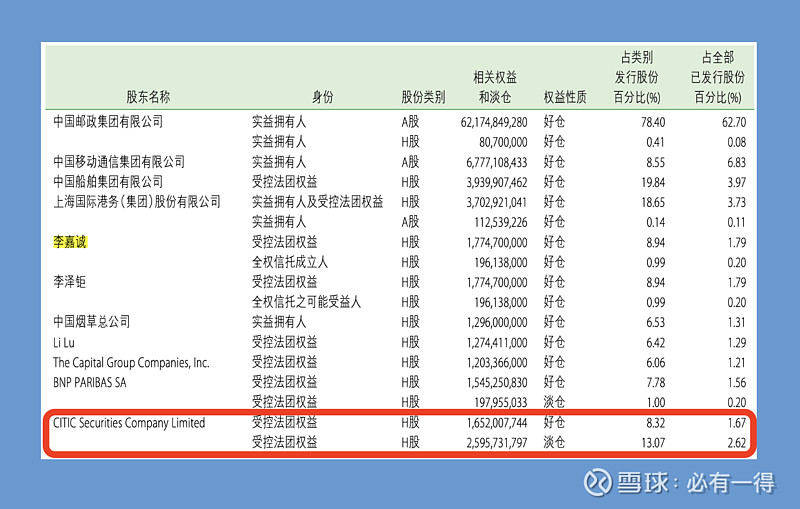

3、中信集团做空邮储H

【这是整份半年报中最劲爆的点,却无人提及】

中信集团在上半年开了邮储H股8.32%的多仓、13.07%的空仓。规模之大,净空仓比例都有4.75%,已经快接近李录的持股比例。

目前原因不详。

难怪邮储H股跌跌不休,不知建行H有没有中信的身影……

五、总结

23H财报,邮储银行的优缺点如下:

缺点-(1)拨贷比持续下降(2)理财收入增长乏力

优点-(1)贷款质量出现“潜在拐点”,有好转迹象(2)存款成本率控制优秀。

总体来说,老必认为邮储银行的经营是不错的。

以上就是老必对邮储23H半年报的分析,目前我没见到比本文更全面、更深入的文章。

还是那句话:相信文章价值对得起各位看官。