真人真事,很有意义,

文末有对投资的启示。

【必有一得,只做深度分析】

———————————————————————————————————————

昨天发现一件很有趣的事:

我写的邮储银行连载文章被券商抄袭了![]()

![]() 。

。

这是2021年10月19日,

招商证券发布了一篇31页的深度研报。

文中多处内容和我的连载文章重合,

简单举几个例子。

示例一:

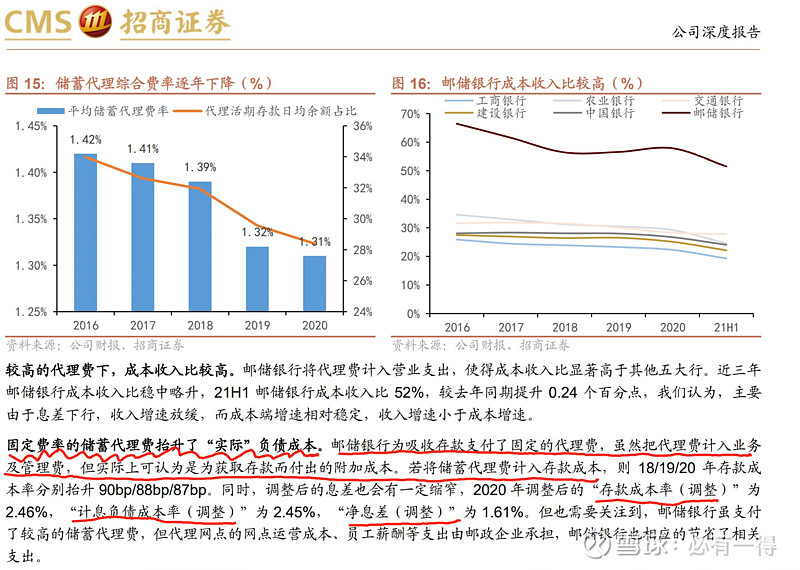

该研报中,有几个段落都提到邮储银行下调代理费,但下面这处抄袭较为明显。。

注意蓝色标注的这段话,

其用字断句,几乎和我文章一模一样。

只是顺序稍有调整,

不知道这算不算传说中的“洗稿”?

以上摘自我8月4日写的专栏:

示例二:

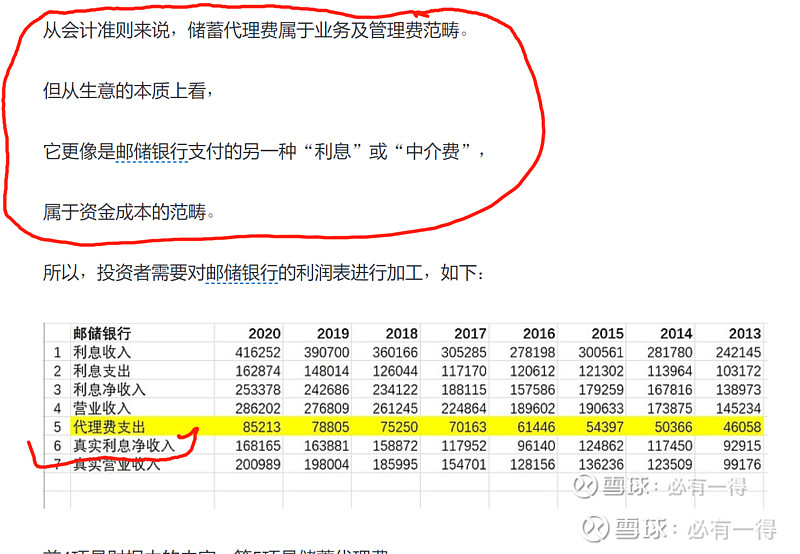

研报中将储蓄代理费从管理费中剔除,并计入利息支出。

这种看待问题的角度和计算方式,

我多次在连载中强调过。

但由于之前从来没有人这样做,

所以当我使用这种方式来计算存款成本、净息差、收入成本比时,

还受到过一些投资者的质疑和嘲笑。

示例三:

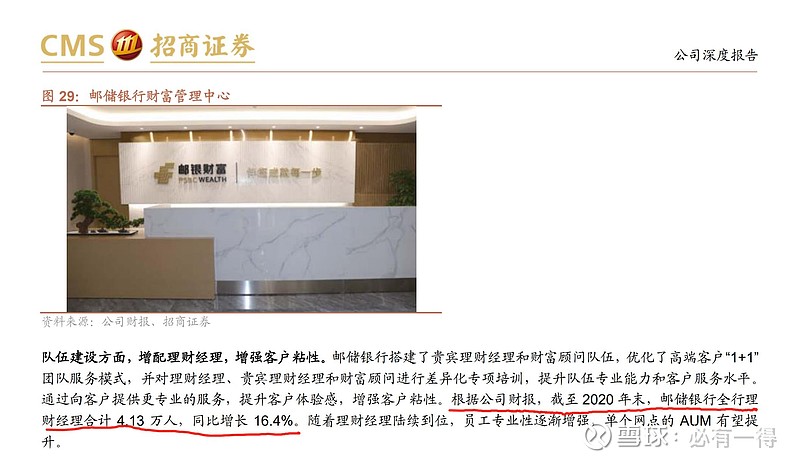

研报中提到了邮储理财经理的人数,这让我很惊讶。

因为这个数据首次披露,并不起眼,

在500多页的年报中,也只有3处提及。

若非像我一页一页阅读,很难注意,也很难发现,

这么久以来,我没见第2个人提及过。

研报中还有多处隐约对我文章的“借鉴”,

就不一一举例了。

我写文章时间不长,也是第一次遇见这种情况,

就顺带聊聊感受。

首先,我并不生气,更不会去抱怨或谴责券商,

内心相对淡然,甚至有一丝开心。

主要原因是:

1、券商这种另类的“认可”,也算是对我的肯定![]() 。

。

我特意留意了一下分析师背景,

既有银行从业经验,又多次获奖,属于资深人士。

我的文章能得到他们青睐,也算荣幸。

毕竟我虽然做投资近十年,

但只能算银行股的新兵,下面有记录:

2、对我的读者有利。

这件事侧面说明,

你们阅读我的文章是有价值的,

给予的点赞和打赏也不会白费。

毕竟券商的研报,并不免费,有些还是要付费才能看的![]() 。

。

写在最后,也是最重要的话:

我把这件事写出来,

是想用自己这个“活生生”的案例向大家证明:

个人投资者相对机构,

是能够在局部区域形成优势的,

特别是在个股的研究上。

当然,这句话不是我说的,是彼得林奇说的。

我只是大家身边一个普通而又真实的案例。

最后,祝大家股市长虹。