可转债的基本知识可以参考“可转债投资学习笔记”。

本篇介绍一个用得较多的可转债轮动策略。该轮动策略在集思录的很多帖子以及DAVID自由之路的相关文章书籍中都有介绍。这里,我基于自己的思考来阐述。不到之处,多多谅解。

可转债价格关键点位分析

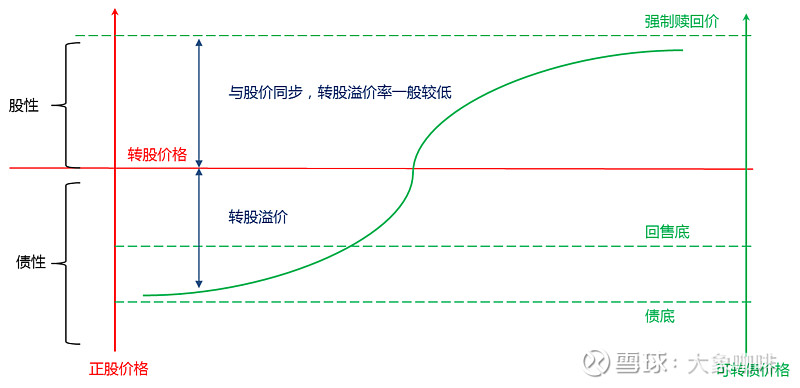

我们可以把可转债的关键点位都标在下面这一张双坐标图中:

左侧的红色纵坐标为正股价格;中间红色横线为转股价格;右侧绿色纵坐标为可转债价格;绿色曲线为可转债市价(注意对应绿色坐标);绿色坐标下有三个重要的点位:赎回价、回售底、债底,分别由三根绿色虚线表示。

由上述双坐标图可以分析出可转债运行的不同的状态:

(1)当正股价格低于转股价格(红色横线下方):

此时投资者不会选择转股,而更多地把可转债当成债券来投资,也就是此时可转债债性在起作用。这种情况通常发生在股市低迷,股价持续下挫;而可转债的债性托住了可转债价格,它不会下跌太厉害,此时转股溢价率反而很高(见图中蓝色双箭头线)。

可转债价格在债性区域有两个关键点位,一个是回售底;一个是债底。

什么是回售底?这个要仔细阅读可转债上市公告中的回售条款。下面是某只可转债上市公告中的一段:

这种情况肯定出现在债性区域(正股价低于转股价)。这个回售底的计算是债券面值(100)加上当期应记利息;实际上就是100元多点儿。所以低于回售底的可转债有一个小小的保底。只不过这个保底要满足股价低于转股价70%且持续30个交易日。如果回售条件达不到也就不一定会保本了。回售底更多情况只是个参考。

更加重要的点位是债底。啥时债底?就是当下持有该可转债到期的本息进行贴现后得到的那个价格。如果可转债价格跌破债底,那么买入该可转债持有到期稳赚不赔。所以可转债价格跌到债底就跌不动了。

因为久期一直在变,所以回售底和债底也是变化的。

(2)当正股价格高于转股价格(红色横线上方):

此时投资者若选择转股会获利。市场会将这个利润空间反映在转债价格上,也就是保持转股溢价在0附近。要保持转股溢价在0附近,那么转债价格就会和正股价同涨跌。此时可转债表现得和正股走势几乎一致,其股性占据了主要地位。此时,投资者也可以用可转债来代替正股投资(这个有一定优势,比如正股分红的避税等,具体不阐述了)。

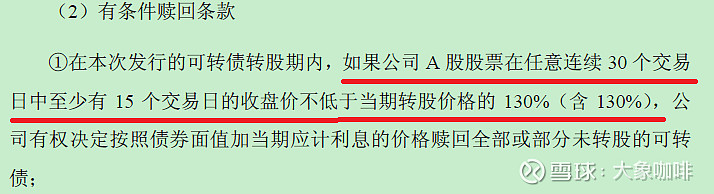

在股性区域有一个重要的价位,即赎回价。啥是赎回价?就是在某一条件下,公司按某个价格赎回债券。比如可转债一般在期满后由公司赎回。这里,我们考虑另一种赎回情况,即强制赎回情况。下面参考某只可转债上市公告中的一段:

当正股价超过转股价30%一定期限,公司有权按券面价值(100元)加上当期利息进行赎回。这个条款其实是公司为了强制投资者转股,而避免还本付息。正股价高于转股价30%,按转股溢价率为0为前提,此时转债价格就是130元。所以通常设强制赎回价为130元。当然不可避免,股价冲的厉害,可转债价格超过130元很多。此类情况也非常多的。

投资者尽量不要赌博正股超过转股价很多。有时候转债价随正股价回调会更厉害。我们看看泰晶转债(113503.SH)的走势:

2019年6月25日跟随股价启动,一直到7月1日。其中数日涨幅均超过股价涨幅。7月2日,正股股价放量大阴线,跌幅为-8.6%,而转债市价的跌幅为-28%。

所以,我们一般把130元作为可转债的止盈点。

可转债轮动投资策略

通过上面的分析,我们可以构建一个可转债的轮动策略。

通常介绍的可转债轮动策略或者可转债攻防策略本质上是一个股债平衡策略,即在不同的时期调整权益类资产和债权类资产的比例。

然而,普通的股债平衡策略一个最大的缺点是:你需要择时。也就是,你需要判断出行情反转的时间点或者时间区间。这无异于掷骰子。该问题可以由网格交易的方法解决。当然,一个更为懒惰的方法就是利用可转债。

因为可转债即有债性又有股性,所以股债行情切换是自动反映到可转债上的,不需要人为判断。这是我个人人为可转债最大的优势之一。

(1)策略一:

按照上面的分析,一个简单的思路就是持有即有债券收益保底,又有转股溢价空间的可转债。

债券收益保底就是可转债价格尽量靠近债底。这样就算行情低迷,持有到期最起码也是有收益的。

另外,转股溢价空间要大,也就是此时转股溢价率较小。这样,后期股市行情启动,可转债价格就会跟涨。不然的话,如果转股溢价率本身就很大,股价就算涨的厉害,可转债价格也不一定会跟涨(至少等正股涨到转股价附近再说)。

符合上面两个条件的可转债即保证了熊市的收益,又不会错过牛市的收益。可为投资利器。这样的可转债少之又少。一旦出现,不可错过。

(2)策略二:

策略一的可转债很少出现。一般而言,可转债处于以下三种状态:

债性十足的转债:该种转债债券收益可以保底,这意味着可转债价格靠近债底,此时转股溢价率一般较高;

股性十足的转债:另一方面,如果转股溢价率极低,一般意味着正股价已经超过转股价,此时可转债价格又一般远离了债底;

中庸的转债:大部分情况,可转债都介于上述两者之间。债券收益率很低,甚至为负,而转股溢价率也不低。

如果你配置债性十足的转债,说明你风险偏好低,只想获得固定收益(这提高了你的机会成本);配置股性十足的转债和买股票基本没啥区别(此时风险较高);配置中庸的转债,进可攻退可守,但也必须承担风险和机会成本(虽然较前两者而言不高)。

策略二里,我们可以采用组合的方法来配置可转债。

比如配置20%的债性十足的转债,专门用于防守;配置20%的股性十足的转债,专门用于进攻;另外60%的中庸转债做平衡。此时攻防阵型为2-6-2。

在大盘跌得厉害了,60%的中庸转债可以换一部分为股性十足的转债,比如将阵型换为2-4-4;在大盘长得太多了,那么再将阵型换为4-4-2;盘整行情则采用2-6-2,或者3-4-3这样的阵型。

选择可转债时必须要研究正股的。正股公司的业绩如何,是否是当下市场的热点,是否是容易踩雷等等。这样因素也都影响可转债的表现。

另外,建议大伙儿结合集思录数据以及雪球平台先做一些模拟盘练习,熟练后再上实盘。