本篇笔记仅仅介绍可转债的基本知识,不涉及高端玩法,适合新手阅读。

基础篇

可转债是“可转换公司债券”的简称。在某一特定时间,按特定条件,可转债持有人可以选择转换为公司股票,或者持有到期获得本息。

由上可知,可转债是一个债券,同时附加了一个权力,即在某一条件下转换为股票的权力。因此,可转债即有债性,也有股性。

可转债的优点:

(1)可转债的发行公司信用等级较高,违约事件较少;

(2)牛市跟涨(股性起作用),熊市跌的少(债性起作用)。

可转债也有一定风险:

(1)打新债有破发的可能;

(2)存在转股价、强制赎回条款不利于投资者的情况(公司可能因为相应条件调整转股价);

(3)为了提高申购概率购买正股,增加了正股回调的风险。

打新篇

目前可转债申购不需要预先缴款,只要你有证券账户即可申购(一般在新股申购页面里有一个新债申购,就在那里打新债)。当然,累计3次中签后未及时缴款后续6个月会限制不能参与可转债打新。

可转债的顶格申购是1000手(1手10张,即10000张债券),一张债券定价100元,10000张就是100万。当然,不需要你准备100万,因为中签概率不大,很多情况就是中1手,那么只需缴纳1000元即可。

不需要持有正股也能申购可转债,但是概率稍小。另外持有正股可以参与配售。配售和申购不冲突。

申购过程为:T日申购,T+2日公布结果(这里的T都是交易日)并缴款(只要账户留有足够资金即可),T+3日完成申购。

交易篇

可转债上市首日可以选择卖出,或者长期持有。

可转债(包括所有的公司债)没有涨跌幅限制,且T+0交易。所以,对于某一突发事件,可转债可以在一天内消化。

条款篇

我们要仔细阅读可转债的条款,其中较重要的是以下两个项目:

(1)转股价格

转股价格是行使转股权力时采用的转换基准。转股后的可转债价值可以按照下面的公式计算:

转股价值 = (票面价值(100元)/转股价格)X 当前股价

= 转股比例 X 当前股价

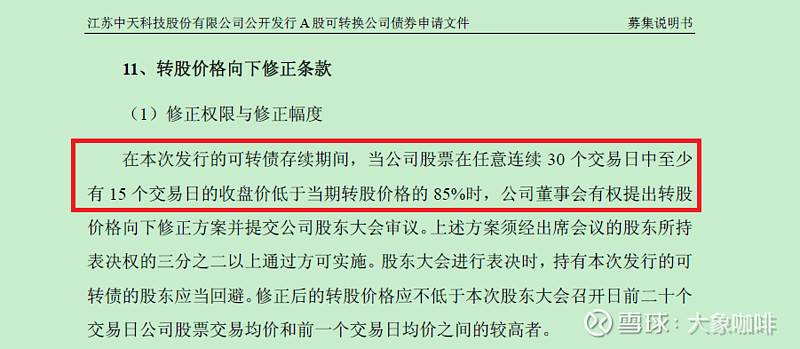

转股价格是可以被向下修正的,比如2019年7月9日,中天科技发布公告下修转股价格。下修的条件可以从其可转债中天转债的募集条款中找到。一般是股价低于转股价某个比例达到一定期限触发下修。

一般没有上修转股价。假如你是公司,你更希望转股,而不是还本付息。如果上修转股价反而让转股的吸引力减弱了。但是,如果股价超过转股价一定比例(比如30%)会触发可转债的强制赎回条款。

(2)付息利率及期限

如果你把可转债仅按债券来投资,那么利率以及期限就很重要。

可转债采用累进利率。比如期限为6年的可转债,其每年的付息利率可以这样设置:第一年0.4%,第二年0.6%,第三年1%,第四年1.5%,第五年1.8%,第六年2%。这些利率比纯债利率低多了,那是因为可转债附含了正股的看涨期权。

估值篇

以下是几个可转债常用的估值指标:

_____________________________

可转债价值 = 可转债市价(当前价格) X 手数

转股价值 = (票面价值(100元)/转股价格)X 当前股价

= 转股比例 X 当前股价

转股溢价率 = (可转债价值 – 转股价值) / 转股价值

纯债价值, 计算过程:(1)首先根据条款中的累进利率计算每一期的利息和最后一期的本金;(2)选定一个固定利率(纯债利率,或者国债收益率),将利息和本金按对应的期限以该固定利率贴现;(3)贴现后的和就是纯债价值。

这里贴现时选用的利率不唯一,可以是你认为的的无风险利率;甚至不一定采用固定利率,可以使用无风险收益曲线来拟合。后者计算就较为复杂了。

纯债溢价率 = (可转债价值 – 纯债价值) / 纯债价值

___________________________

从上述估值公式就可以看出影响可转债的几个因素:

可转债市价,影响可转债价值、转股溢价率以及纯债溢价率的计算。可转债市价越大,转股溢价率以及纯债溢价率都会增加。

转股价格,影响转股价值计算。转股价格越高,转股比例越低,转股价值就越低。

正股现价,影响转股价值的计算。当正股现价增加,转股价值增加(因为越接近转股价格)。但是转股溢价率不一定减少,因为可转债市价也可能飙升,致使转股溢价率反而增加。

贴现利率,影响纯债价值的计算。当该利率增加(市场缺钱,经济过热等),纯债价值减少,纯债溢价率增加;反之类似分析。

到期期限,影响纯债价值以及可转债价值计算。按照计算过程,到期期限越久,纯债价值越大。另外,可转债叠加了看涨期权,也就是在期限内可以任意行使转股的权力,从这个角度讲,到期期限越久,可转债价值越大。

投资篇

从上述介绍内容看来,可转债的相关指标很多,不像股价涨涨跌跌那么直观。分析可转债的投资其实抓住一个核心就行:可转债价值。

我们投资任何品种无非都是为了所投资品种的升值。可转债也一样,所有的因素,包括预期都会反映到可转债价值中去,更具体地,都会反映到其市价中。因此,我们只要分析出可转债市价的增长性就行。

这里给出几个建议:

(1)申购选择转股价值大于100元的新债

如果新债的转股价值大于100元(以一张债券为例),比如105元。你中签后实际上只缴了100元。假设当下就可以转股,相当于白白送给你5元。这个利润空间肯定会被市场给消化掉(实际上就是转股溢价率为负的)。如果正好消化掉该空间,那么上市时可转债市价就会涨到105元。

相反,如果新债的转股价值小于100元,比如95元,相当于你打新时就多付了5元。如果对手盘想买这个债,肯定不愿意多付5元,肯定希望等到市价跌到95元时再买。场内的你因为卖不出去,最后也就95元割了。所以低于100元转股价值的新债大概率破发。

(2)不应在股价高位买入可转债

股价处于高位。此时可转债市价较高,并且转股溢价率也很高。股票发生回调的概率较大。一旦股价回调,可转债市价会跟随下降。叠加预期的走弱,转股溢价率可能会下降更快,此时可转债市价可能回调幅度更深。

我们看看泰晶转债(113503.SH)的走势:

2019年6月25日跟随股价启动,一直到7月1日。其中数日涨幅均超过股价涨幅。7月2日,正股股价放量大阴线,跌幅为-8.6%,而转债市价的跌幅为-28%。

(3)可在下跌期末尾配置

在下跌期末尾,可转债市价不高。因为兼具债性,股价进一步下跌,可转债不会进一步跟跌(大家都把它当债券了)。后期股价涨起来,可转债市价会随涨。同时,市场会给与更高的转股预期(表现在转股溢价率),使其市价进一步抬升。

上面是可转债投资的基本知识点。可转债还有很多玩法,比如行权时与融券配合套利。这些以后慢慢研究。