芦哲 S1220523120001

王洋 S1220523120003

联系人 李昌萌

核心观点

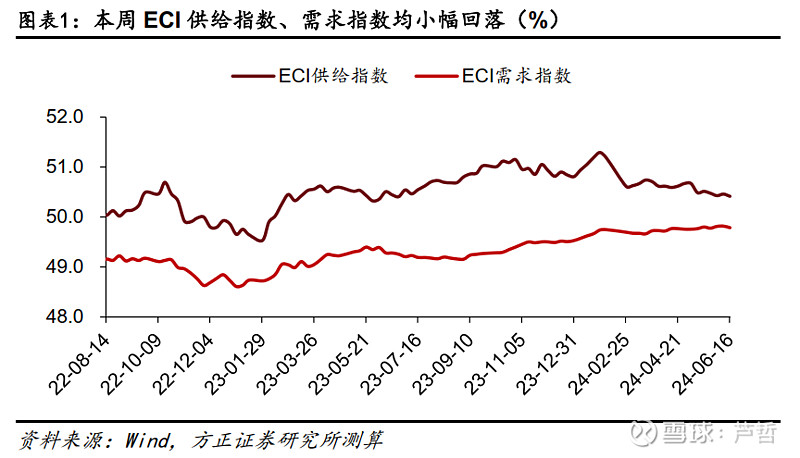

周度ECI指数:从周度数据来看,截至2024年6月16日,本周ECI供给指数为50.41%,较上周回落0.05%;ECI需求指数为49.79%,较上周回落0.03%。从分项来看,ECI投资指数为49.78%,较上周回升0.01%;ECI消费指数为49.46%,较上周回落0.03%;ECI出口指数为50.14%,较上周回落0.06%。

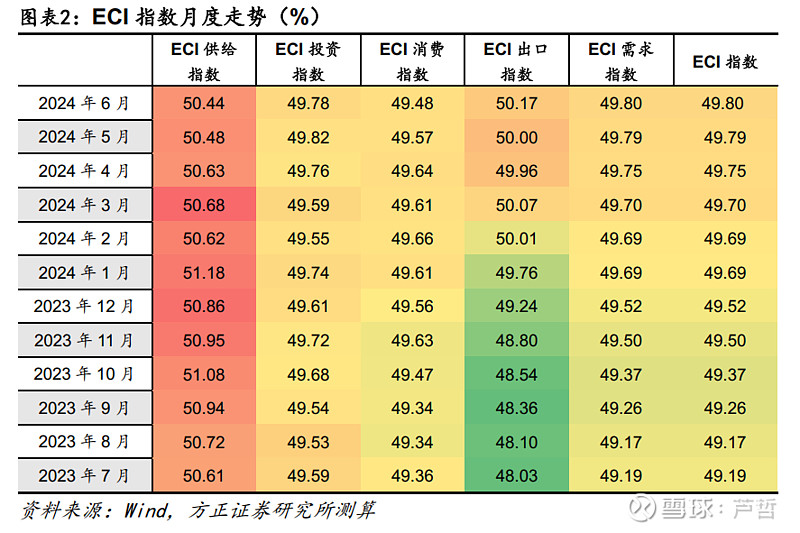

月度ECI指数:从6月前两周的高频数据来看, ECI供给指数为50.44%,较5月回落0.04%;ECI需求指数为49.80%,较5月回升0.01%。从分项来看,ECI投资指数为49.78%,较5月回落0.04%;ECI消费指数为49.48%,较4月回落0.09%;ECI出口指数为50.17%,较5月回升0.17%。从ECI指数来看,6月份供给指数虽在边际放缓,但下行斜率有所改善且仍处于扩张区间,表征工业生产仍旧维持着较高景气度,而需求端的疲软短期内或仍将延续。工业生产方面,主要行业开工率受假期影响有所波动,但整体较去年同期相比有所改善;需求方面,6月上旬乘用车零售同比和环比增速均有所放缓,且端午假期呈现出的服务消费热度也不及五一假期,社零或仍难以出现明显改善。往后看,出口能否维持在较高景气度以及基建实物工作量能否随着资金的落地和项目的开工如期回升将是影响三季度经济增长动能的两个重要因素。

ELI指数:截至2024年6月16日,本周ELI指数为-0.97%,较上周回升0.07%。实体经济流动性不唯量、重价不重量。二季度以来新增贷款同比增幅连续回落,非金融部门新增贷款继续收缩,但是从2023年以来,人民银行在不同场合多次表示在M2余额已经突破300万亿存量的情况下,当前货币供给量已经足够多,货币信贷难以维持高增速,当前信贷需求已经“换挡”,新增贷款不应再继续追求规模和速度。从非金融企业融资看,今年以来出现了两方面变化:其一是在“盘活存量”的政策引导下,信贷资源更多流向重要领域;其二是直接融资复苏,非金融企业债券融资部分“替代”表内贷款融资,低利率环境为企业债券融资提供了便利,尽管M2和M1增速连续下行,但是货币供应量增速下降并不意味着实体经济流动性环境紧缩,只是直接融资“替代”了间接融资规模,货币供给的创造渠道发生了变化。当贷款增长不再唯量,价格就比规模更加重要,根据新华社披露的人民银行数据,5月份新发放企业贷款加权平均利率为3.71%,比上月和去年同期低6个和25个基点;新发放个人住房贷款利率为3.64%,比上月和上年同期低6个和53个基点,实体经济融资成本继续处于稳中有降的趋势,助推实体经济流动性改善。

风险提示:产业政策支持力度不及预期;政策出台节奏不及预期;海外需求仍具有一定不确定性。

正文如下

1 本周双指数概览

1.1 ECI指数:商品和服务消费景气度双双回落

从周度数据来看,截至2024年6月16日,本周ECI供给指数为50.41%,较上周回落0.05%;ECI需求指数为49.79%,较上周回落0.03%。从分项来看,ECI投资指数为49.78%,较上周回升0.01%;ECI消费指数为49.46%,较上周回落0.03%;ECI出口指数为50.14%,较上周回落0.06%。

从6月前两周的高频数据来看, ECI供给指数为50.44%,较5月回落0.04%;ECI需求指数为49.80%,较5月回升0.01%。从分项来看,ECI投资指数为49.78%,较5月回落0.04%;ECI消费指数为49.48%,较4月回落0.09%;ECI出口指数为50.17%,较5月回升0.17%。从ECI指数来看,6月份供给指数虽在边际放缓,但下行斜率有所改善且仍处于扩张区间,表征工业生产仍旧维持着较高景气度。工业生产方面,主要行业开工率受假期影响有所波动,但整体较去年同期相比有所改善;需求方面,6月上旬乘用车零售同比和环比增速均有所放缓,且端午假期呈现出的服务消费热度也不及五一假期,社零或仍难以出现明显改善。往后看,出口能否维持在较高景气度以及基建实物工作量能否随着资金的落地和项目的开工如期回升将是影响三季度经济增长动能的两个重要因素。

1.2 ELI指数:实体经济流动性不唯量、重价不重量

截至2024年6月16日,本周ELI指数为-0.97%,较上周回升0.07%。

实体经济流动性不唯量、重价不重量。二季度以来新增贷款同比增幅连续回落,非金融部门新增贷款继续收缩,但是从2023年以来,人民银行在不同场合多次表示在M2余额已经突破300万亿存量的情况下,当前货币供给量已经足够多,货币信贷难以维持高增速,当前信贷需求已经“换挡”,新增贷款不应再继续追求规模和速度。从非金融企业融资看,今年以来出现了两方面变化:其一是在“盘活存量”的政策引导下,信贷资源更多流向重要领域,从行业上看,5月份制造业中长期贷款同比增长21.80%,增速大幅高于人民币贷款余额;其二是直接融资复苏,非金融企业债券融资部分“替代”表内贷款融资,5月份社融口径企业债券融资增长313亿元,同比多增2457亿元,低利率环境为企业债券融资提供了便利,尽管M2和M1增速连续下行,但是货币供应量增速下降并不意味着实体经济流动性环境紧缩,只是直接融资“替代”了间接融资规模,货币供给的创造渠道发生了变化。当贷款增长不再唯量,价格就比规模更加重要,根据新华社披露的人民银行数据,5月份新发放企业贷款加权平均利率为3.71%,比上月和去年同期低6个和25个基点;新发放个人住房贷款利率为3.64%,比上月和上年同期低6个和53个基点,实体经济融资成本继续处于稳中有降的趋势,助推实体经济流动性改善。

2 本周高频数据概览

2.1 工业生产:主要钢厂建筑钢材库存延续回升

开工率方面,本周主要行业开工率涨跌互现。其中本周汽车全/半钢胎开工率分别为51.85%和75.64%,分别环比回落9.06%和4.93%;本周PTA开工率录得78.09%,环比回升2.43%,较去年同期回升1.57%;本周钢厂高炉开工率录得82.07%,环比回升0.59%,较去年同期回落1.04%。

库存方面,本周六港口炼焦煤库存合计232.48万吨,环比回落11.05万吨;本周港口铁矿石合计库存录得14897.04万吨,环比回落35.15万吨;本周主要钢厂建筑钢材库存录得288.35万吨,环比回升12.64万吨。

负荷率方面,6月7日沿海七省电厂负荷率均值录得71.86%,环比回落0.14%,较去年同期回落1.00%;本周PTA工厂、聚酯工厂和江浙织机PTA产业链负荷率分别录得79.22%、87.79%和71.26%,分别环比回升1.77%、回落0.13%和回落0.29%。

2.2 消费:6月上旬新能源汽车零售环比回落

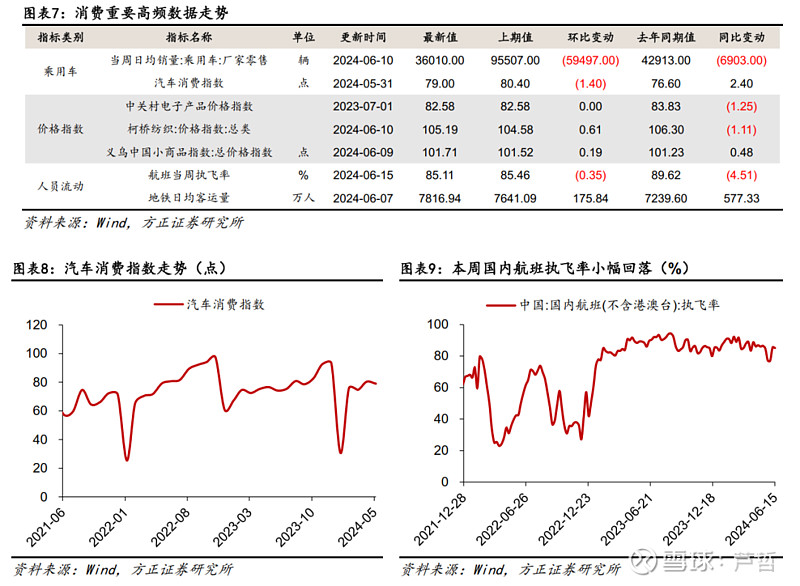

乘用车消费方面,6月10日乘用车当周日均销量录得36010辆,较去年同期回落6903辆。根据乘联会发布的最新数据,6月1-10日乘用车市场零售36.0万辆,同比去年同期回落8%,较上月同期回落23%;其中新能源车市场零售18.0万辆,同比去年同期增长27%,较上月同期回落11%。

价格指数方面,上周柯桥纺织价格指数录得105.19点,环比回升0.61点;义乌中国小商品总价格指数录得101.71点,环比回升0.19点。

人员流动方面,本周航班执飞率均值为85.11%,环比回落0.35%,较去年同期回落4.51%。地铁日均客运量录得7816.94万人,环比回升175.84万人,较去年期回升577.33万人。

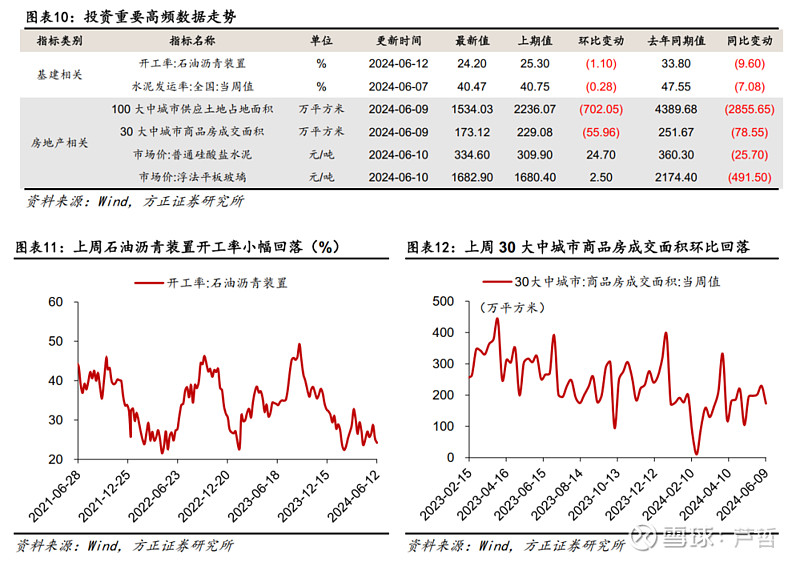

2.3 投资:基建实物工作量仍处于相对低值

基建投资方面,2024年6月12日石油沥青装置开工率录得24.20%,环比回落1.10%,较去年同期回落9.60%;2024年6月7日全国水泥发运率录得40.47%,环比回落0.28%,较去年同期回落7.08%。

房地产投资方面,上周100大中城市供应土地占地面积录得1534.03万平方米,环比回落31.40%;上周30大中城市商品房成交面积录得173.12万平方米,环比回落24.43%。6月上旬普通硅酸盐水泥市场价录得334.60元/吨,环比回升24.70元/吨;6月上旬浮法平板玻璃市场价录得1682.90元/吨,环比回升2.50元/吨。

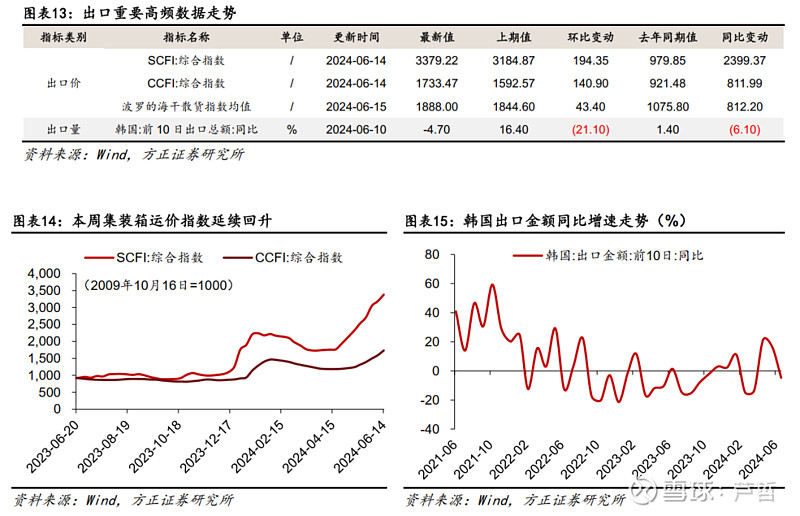

2.4 出口:海运价格指数延续回升

出口价格方面,本周中国/上海出口集装箱运价指数分别录得1733.47点和3379.22点,分别环比回升140.90点和194.35点;本周波罗的海干散货指数均值录得1888.00点,环比回升43.40点。

出口数量方面,韩国6月前10日出口总额同比增速录得-4.70%,较5月回落21.10%,但主要受到同期工作日减少的影响,日均出口额同比增速仍录得11.2%。国内方面,6月3日日-6月9日监测港口累计完成货物吞吐量录得25331.9万吨,环比下降4.34%。

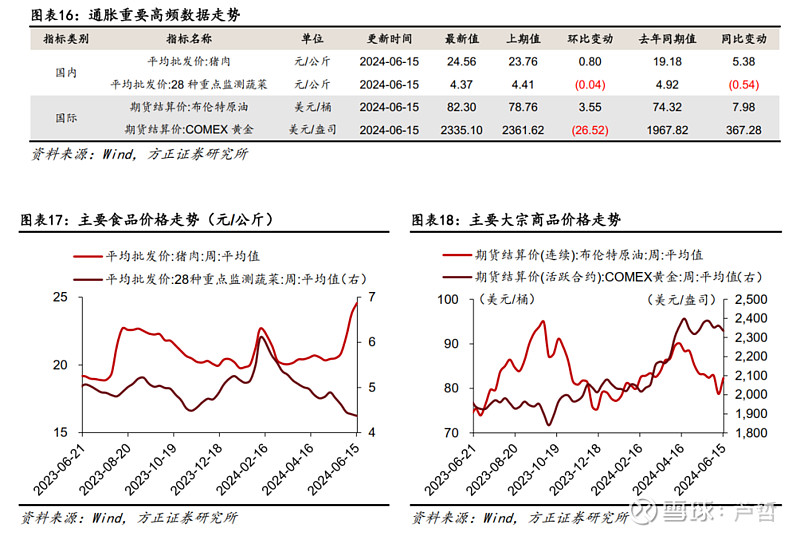

2.5 通胀:猪肉价格加速上行支撑CPI延续改善

国内方面,本周猪肉平均批发价录得24.56元/公斤,环比回升0.80元/公斤;本周28种重点监测蔬菜平均批发价录得4.37元/公斤,环比回落0.04元/公斤。

国际方面,本周布伦特原油期货结算价录得82.30美元/桶,环比回升3.55美元/桶;本周COMEX黄金期货结算价录得2335.10美元/盎司,环比回落26.52美元/盎司。

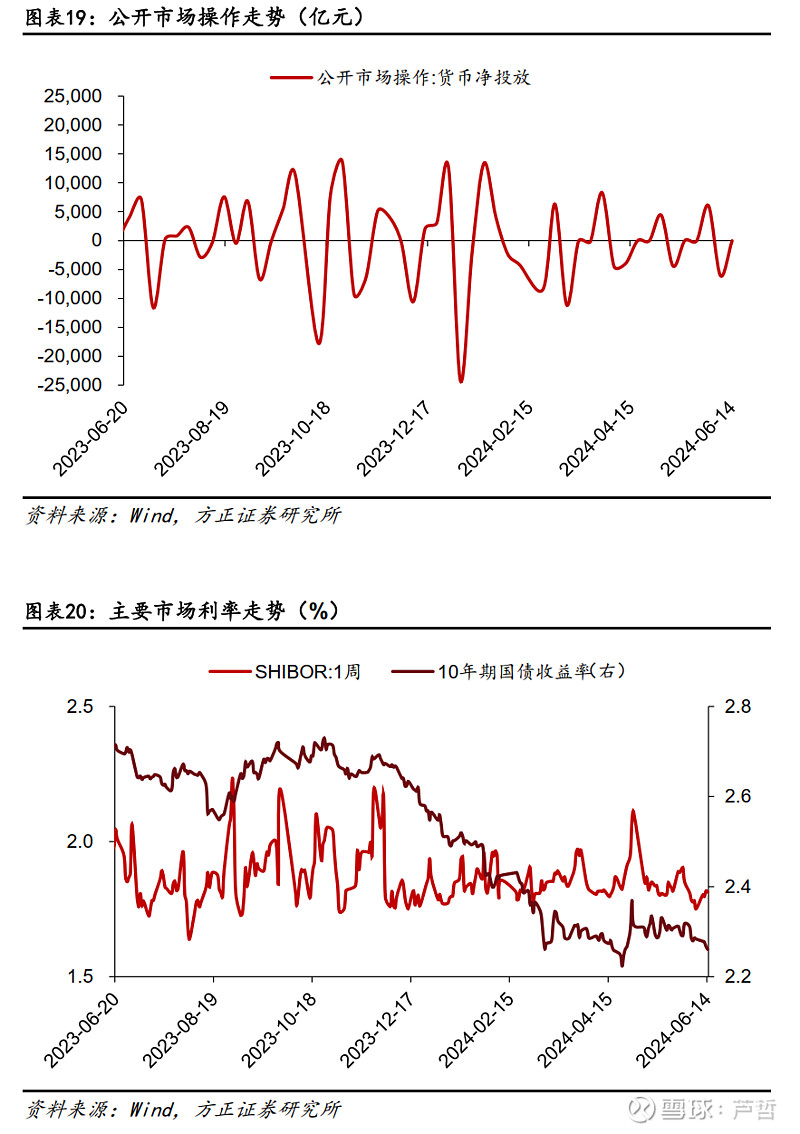

2.6 流动性:本周货币净回笼20亿元

公开市场操作方面,本周央行进行80亿元逆回购操作,有100亿元逆回购到期,当周货币净回笼20亿元。

受到资金面变化影响,本周7天shibor利率小幅回升,从周初的1.7510%回升至周末的1.8130%;本周10年期国债收益率小幅回落,从周初的2.2836%回落至周末的2.2606%。

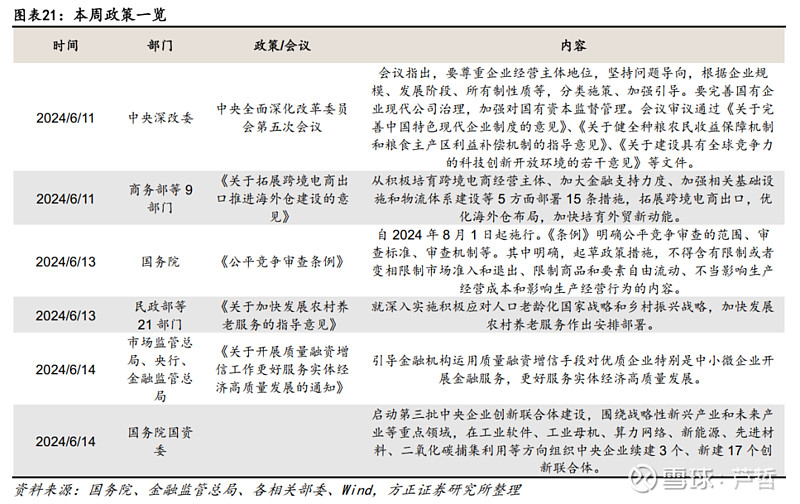

3. 本周政策一览

4. 风险提示

产业政策支持力度不及预期;政策出台节奏不及预期;海外需求仍具有一定不确定性。

以上为报告部分内容,完整报告请查看《猪价加速上行或支撑CPI进一步回升——量化经济指数周报-20240616》。

芦哲 S1220523120001

王洋 S1220523120003

联系人 李昌萌 S1220123120064

方正宏观团队

芦哲

方正证券研究所

首席宏观经济学家

芦哲:方正证券研究所副所长,首席宏观经济学家,中国证券业协会首席经济学家专业委员会委员。曾任职于世界银行(华盛顿总部)、泰康资产和华泰证券。在JIMF、《世界经济》、《金融研究》、等学术期刊发表论文二十余篇。第五届邓子基财经研究奖得主 ,2019和2020新财富固定收益研究第一名,2021 ISI 杰出成就分析师,2022水晶球(公募)宏观研究冠军,2023年新财富宏观经济研究入围团队。清华、人大、央财等多所大学专业研究生导师,上财EMBA教授。