芦哲 S1220523120001

王洋 S1220523120003

联系人 李昌萌

核心观点

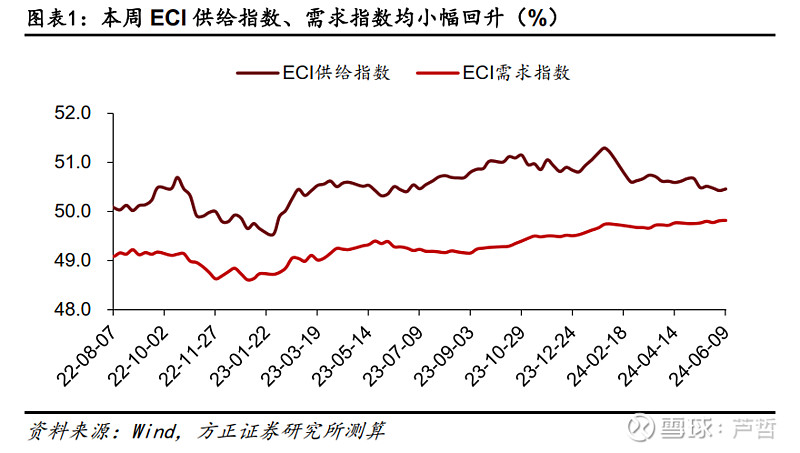

周度ECI指数:从周度数据来看,截至2024年6月9日,本周ECI供给指数为50.46%,较上周回升0.03%;ECI需求指数为49.82%,较上周回升0.01%。从分项来看,ECI投资指数为49.77%,较上周回落0.05%;ECI消费指数为49.49%,较上周回落0.03%;ECI出口指数为50.20%,较上周回升0.08%。

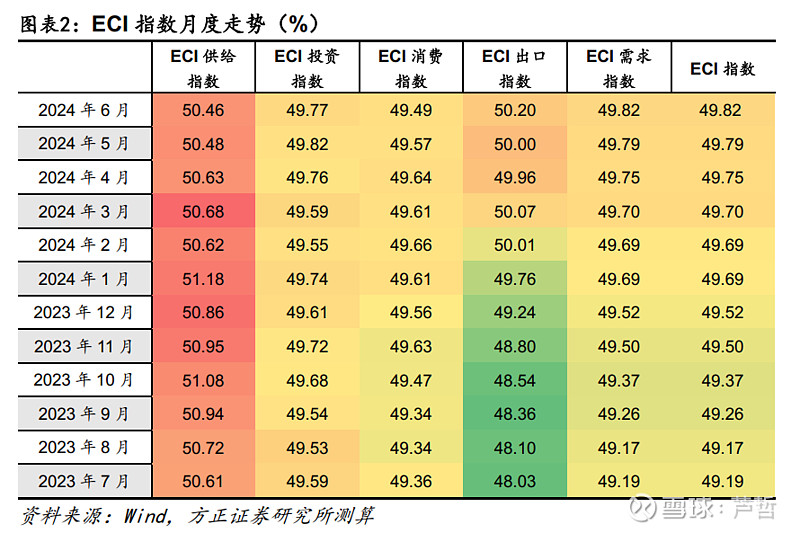

月度ECI指数:从6月第一周的高频数据来看, ECI供给指数为50.46%,较5月回落0.02%;ECI需求指数为49.82%,较5月回升0.03%。从分项来看,ECI投资指数为49.77%,较5月回落0.05%;ECI消费指数为49.49%,较4月回落0.08%;ECI出口指数为50.20%,较5月回升0.20%。从ECI指数来看,6月份供给指数和需求指数均出现一定回升,指向6月PMI数据或将边际改善,而分结构来看出口的高景气仍是支撑生产和需求改善的主要因素。工业生产方面,主要行业开工率较5月末有所回升,下游行业开工率同比去年同期有明显改善;地产方面,30大中城市商品房成交面积延续了此前的修复态势,同比降幅持续收窄,但后续改善的持续性仍待进一步观察;基建方面,实物工作量仍未出现明显回升,但包括特别国债在内的增量资金陆续落地,专项债发行节奏也有所加快, 6月中下旬或是基建投资开始发力的时点。

端午假期服务消费景气度较去年有所回落:根据交通运输部发布的数据显示,端午假期第一天全社会跨区域人员流动量录得20867.1万人次,较2019年回升9%,但同比去年同期下滑1.1%;而根据灯塔专业版的数据,端午假期前两日电影票房录得2.68亿元,较去年同期回落58.6%,观影景气度明显回落。

ELI指数:截至2024年6月9日,本周ELI指数为-1.03%,较上周回落0.24%。预计5月份新增贷款或再次同比少增。受4月份以来严禁“手工补息”影响,存款“脱媒”在一方面引致资金利率呈现“非银宽松、银行偏紧”的特征之外,另一方面也在持续拖累金融数据,预计5月份包括M2和新增贷款在内的存量增速或延续4月份的下降态势。从季节性表现来看,2016年-2023年每年5月份新增贷款平均值1.33万亿,2023年5月份新增1.36万亿的水平贴近平均值,然而今年5月份新增贷款或低于历史平均值:制造业PMI时隔2个月下滑至荣枯线下方,需求不足和生产投资趋降或显示非金融企业预期转弱、融资需求欠佳,而政府债券融资启动的“两重”项目建设或至6月份显现政策成效;房地产政策在5月17日开启一轮宽松落地,但是新政首套房贷利率和存量房贷利率之间的利差明显拉大,或驱动“提前还贷”诉求提升,居民贷款或继续同比少增。在非金融部门融资需求仍显不足的压力下,票据贴现强度提高,5月份国股银票转贴现利率均值继续下行,3个月同业存单利率均值环比下滑6.2个bp的同时,3个月国股银票转贴现利率均值下滑33个bp至1.22%,至月中3个月期票据利率贴近1.0%的低位,表明金融机构“票据冲量”或导致5月份票据融资继续同比多增,侧面即是未贴现承兑规模同比下滑,预计5月份金融机构口径新增贷款1万亿左右,存量贷款增速或下滑至9.30%,但是受到5月份政府债券融资节奏加快的提振,社会融资规模增速或提升,5月份地方政府债净融资规模达到6349亿,同比增长近1300亿元,而超长期特别国债开启发行也提振国债净融资规模至6913亿元,预计新增社会融资规模2.2万亿,余额增速回升0.2个百分点至8.50%。

风险提示:产业政策支持力度不及预期;政策出台节奏不及预期;海外需求仍具有一定不确定性。

正文如下

1 本周双指数概览

1.1 ECI指数:6月或是基建投资发力窗口期

从周度数据来看,截至2024年6月9日,本周ECI供给指数为50.46%,较上周回升0.03%;ECI需求指数为49.82%,较上周回升0.01%。从分项来看,ECI投资指数为49.77%,较上周回落0.05%;ECI消费指数为49.49%,较上周回落0.03%;ECI出口指数为50.20%,较上周回升0.08%。

从6月第一周的高频数据来看, ECI供给指数为50.46%,较5月回落0.02%;ECI需求指数为49.82%,较5月回升0.03%。从分项来看,ECI投资指数为49.77%,较5月回落0.05%;ECI消费指数为49.49%,较4月回落0.08%;ECI出口指数为50.20%,较5月回升0.20%。从ECI指数来看,6月份供给指数和需求指数均出现一定回升,指向6月PMI数据或将边际改善。工业生产方面,主要行业开工率较5月末有所回升,下游行业开工率同比去年同期有明显改善;地产方面,30大中城市商品房成交面积延续了此前的修复态势,同比降幅持续收窄,但后续改善的持续性仍待进一步观察;基建方面,实物工作量仍未出现明显回升,但包括特别国债在内的增量资金陆续落地,专项债发行节奏也有所加快, 6月中下旬或是基建投资开始发力的时点。

1.2 ELI指数:预计5月份新增贷款或再次同比少增

截至2024年6月9日,本周ELI指数为-1.03%,较上周回落0.24%。

预计5月份新增贷款或再次同比少增。受4月份以来严禁“手工补息”影响,存款“脱媒”在一方面引致资金利率呈现“非银宽松、银行偏紧”的特征之外,另一方面也在持续拖累金融数据,预计5月份包括M2和新增贷款在内的存量增速或延续4月份的下降态势。从季节性表现来看,2016年-2023年每年5月份新增贷款平均值1.33万亿,2023年5月份新增1.36万亿的水平贴近平均值,然而今年5月份新增贷款或低于历史平均值:制造业PMI时隔2个月下滑至荣枯线下方,需求不足和生产投资趋降或显示非金融企业预期转弱、融资需求欠佳,而政府债券融资启动的“两重”项目建设或至6月份显现政策成效;房地产政策在5月17日开启一轮宽松落地,但是新政首套房贷利率和存量房贷利率之间的利差明显拉大,或驱动“提前还贷”诉求提升,居民贷款或继续同比少增。在非金融部门融资需求仍显不足的压力下,票据贴现强度提高,5月份国股银票转贴现利率均值继续下行,3个月同业存单利率均值环比下滑6.2个bp的同时,3个月国股银票转贴现利率均值下滑33个bp至1.22%,至月中3个月期票据利率贴近1.0%的低位,表明金融机构“票据冲量”或导致5月份票据融资继续同比多增,侧面即是未贴现承兑规模同比下滑,预计5月份金融机构口径新增贷款1万亿左右,存量贷款增速或下滑至9.30%,但是受到5月份政府债券融资节奏加快的提振,社会融资规模增速或提升,5月份地方政府债净融资规模达到6349亿,同比增长近1300亿元,而超长期特别国债开启发行也提振国债净融资规模至6913亿元,预计新增社会融资规模2.2万亿,余额增速回升0.2个百分点至8.50%。

2 本周高频数据概览

2.1 工业生产:下游行业开工率优于去年同期

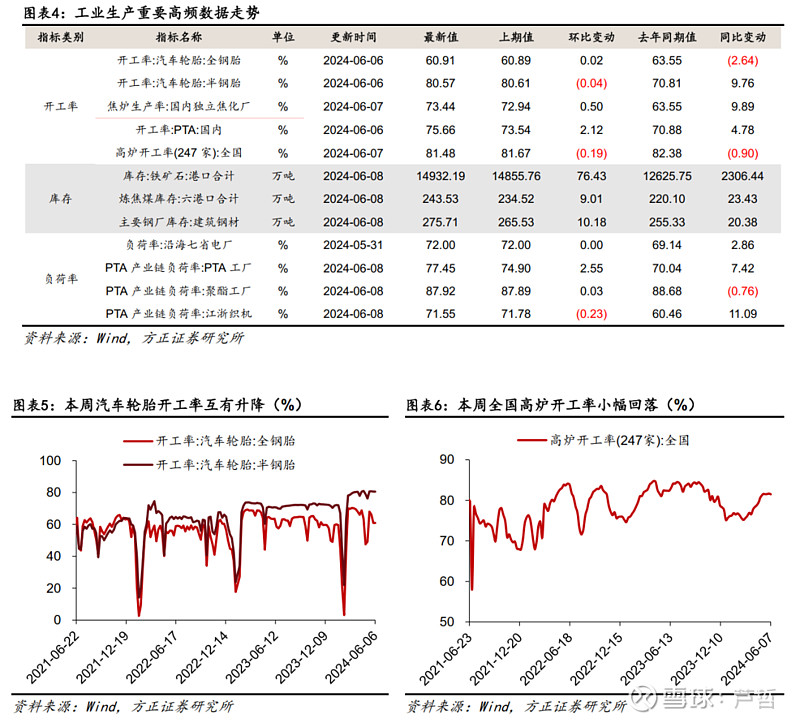

开工率方面,本周主要行业开工率涨跌互现。其中本周汽车全/半钢胎开工率分别为60.91%和80.57%,分别环比回升0.02%和回落0.04%;本周PTA开工率录得75.66%,环比回升2.12%,较去年同期回升4.78%;本周钢厂高炉开工率录得81.48%,环比回落0.19%,较去年同期回落0.90%。

库存方面,本周六港口炼焦煤库存合计243.53万吨,环比回升9.01万吨;本周港口铁矿石合计库存录得14932.19万吨,环比回升76.43万吨;本周主要钢厂建筑钢材库存录得275.71万吨,环比回升10.18万吨。

负荷率方面,5月31日沿海七省电厂负荷率均值录得72.00%,环比持平,较去年同期回升2.86%;本周PTA工厂、聚酯工厂和江浙织机PTA产业链负荷率分别录得77.45%、87.92%和71.55%,分别环比回升2.55%、回升0.03%和回落0.23%。

2.2 消费:汽车零售环比改善但同比仍较弱

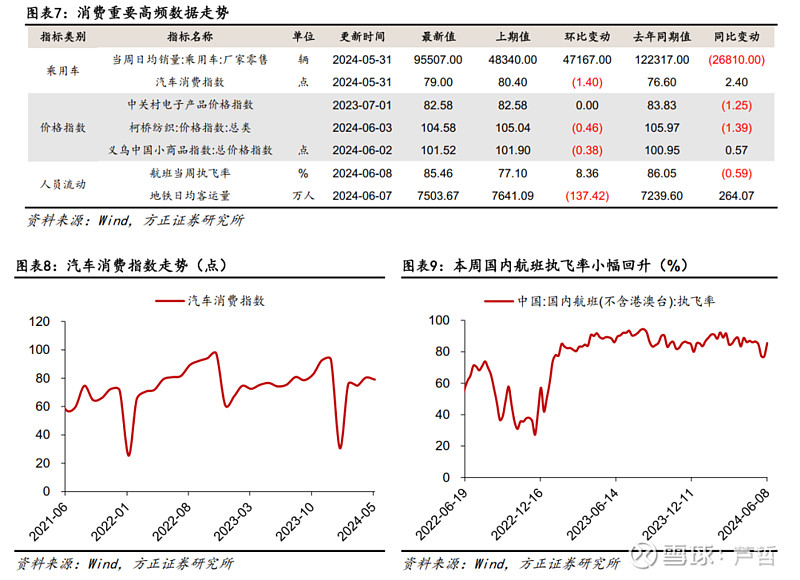

乘用车消费方面,5月31日乘用车当周日均销量录得95507辆,较去年同期回落26810辆。根据乘联会发布的最新数据,5月1-31日乘用车市场零售168.5万辆,同比回落3%,较上月同期增长10%;其中新能源车市场零售79万辆,同比增长36%,较上月同期增长17%。

价格指数方面,上周柯桥纺织价格指数录得104.58点,环比回落0.46点;义乌中国小商品总价格指数录得101.52点,环比回落0.38点。

人员流动方面,本周航班执飞率均值为85.46%,环比回升8.36%,较去年同期回落0.59%。地铁日均客运量录得7503.67万人,环比回落137.42万人,较去年期回升264.07万人。

服务消费方面,根据交通运输部发布的数据显示,端午假期第一天全社会跨区域人员流动量录得20867.1万人次,较2019年回升9%,但同比去年同期下滑1.1%;根据灯塔专业版的数据,端午假期前两日电影票房录得2.68亿元,较去年同期回落58.6%,观影景气度明显回落。

2.3 投资:地产景气度延续回暖

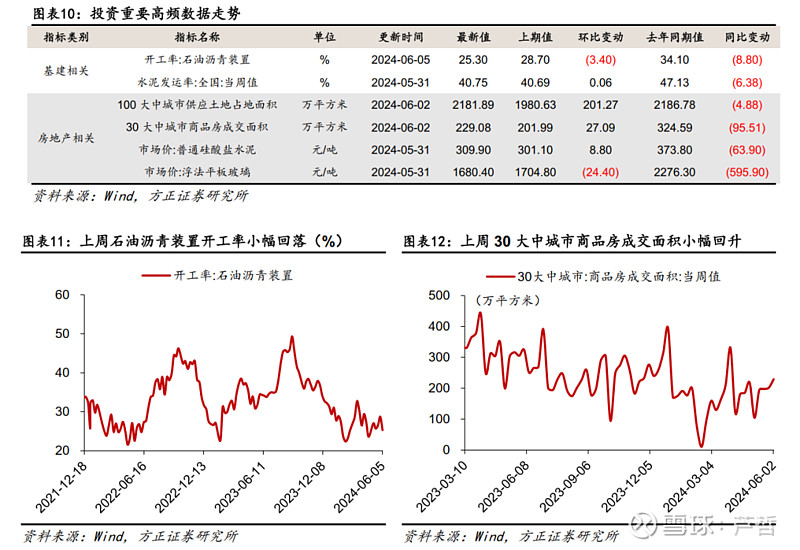

基建投资方面,2024年6月5日石油沥青装置开工率录得25.30%,环比回落3.40%,较去年同期回落8.80%;2024年5月31日全国水泥发运率录得40.75%,环比回升0.06%,较去年同期回落6.38%。

房地产投资方面,上周100大中城市供应土地占地面积录得2181.89万平方米,环比回升10.16%;上周30大中城市商品房成交面积录得229.08万平方米,环比回升13.41%。5月下旬普通硅酸盐水泥市场价录得309.90元/吨,环比回升8.80元/吨;5月下旬浮法平板玻璃市场价录得1680.40元/吨,环比回落24.40元/吨。

2.4 出口:基数走低后出口或将延续改善

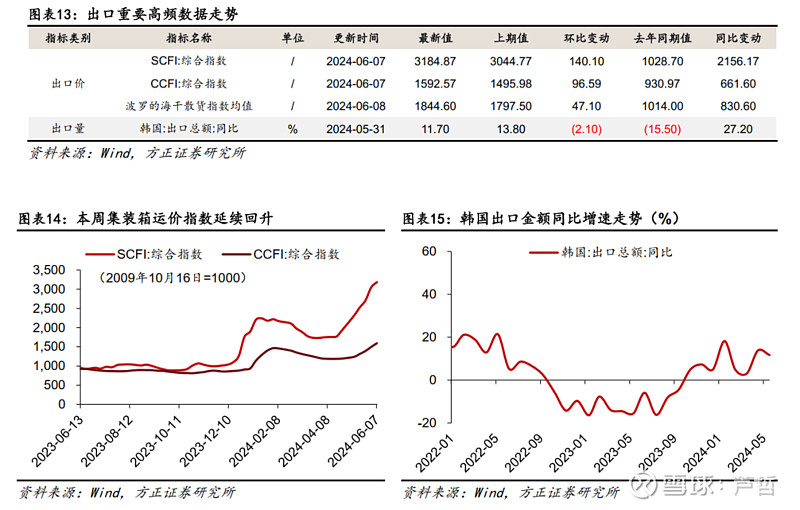

出口价格方面,本周中国/上海出口集装箱运价指数分别录得1592.57点和3184.87点,分别环比回升96.59点和140.10点;本周波罗的海干散货指数均值录得1844.60点,环比回升47.10点。

出口数量方面,韩国5月出口总额同比增速录得11.7%,较4月回落2.10%,整体仍处于较高景气度,反映外贸活动仍较为活跃。国内方面,5月27日-6月2日监测港口累计完成货物吞吐量录得26482.4万吨,环比回升2.90%。

2.5 通胀:猪肉价格延续回升趋势

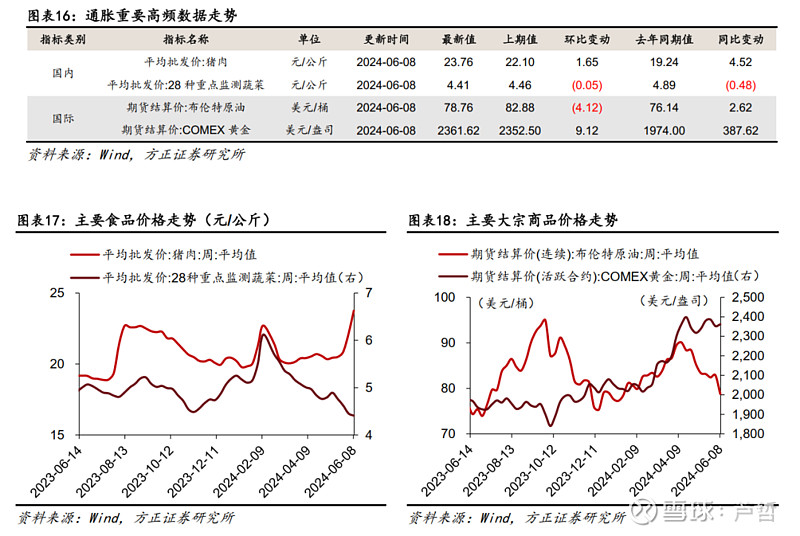

国内方面,本周猪肉平均批发价录得23.76元/公斤,环比回升1.65元/公斤;本周28种重点监测蔬菜平均批发价录得4.41元/公斤,环比回落0.05元/公斤。

国际方面,本周布伦特原油期货结算价录得78.76美元/桶,环比回落4.12美元/桶;本周COMEX黄金期货结算价录得2361.62美元/盎司,环比回升9.12美元/盎司。

2.6 流动性:本周货币净回笼6040亿元

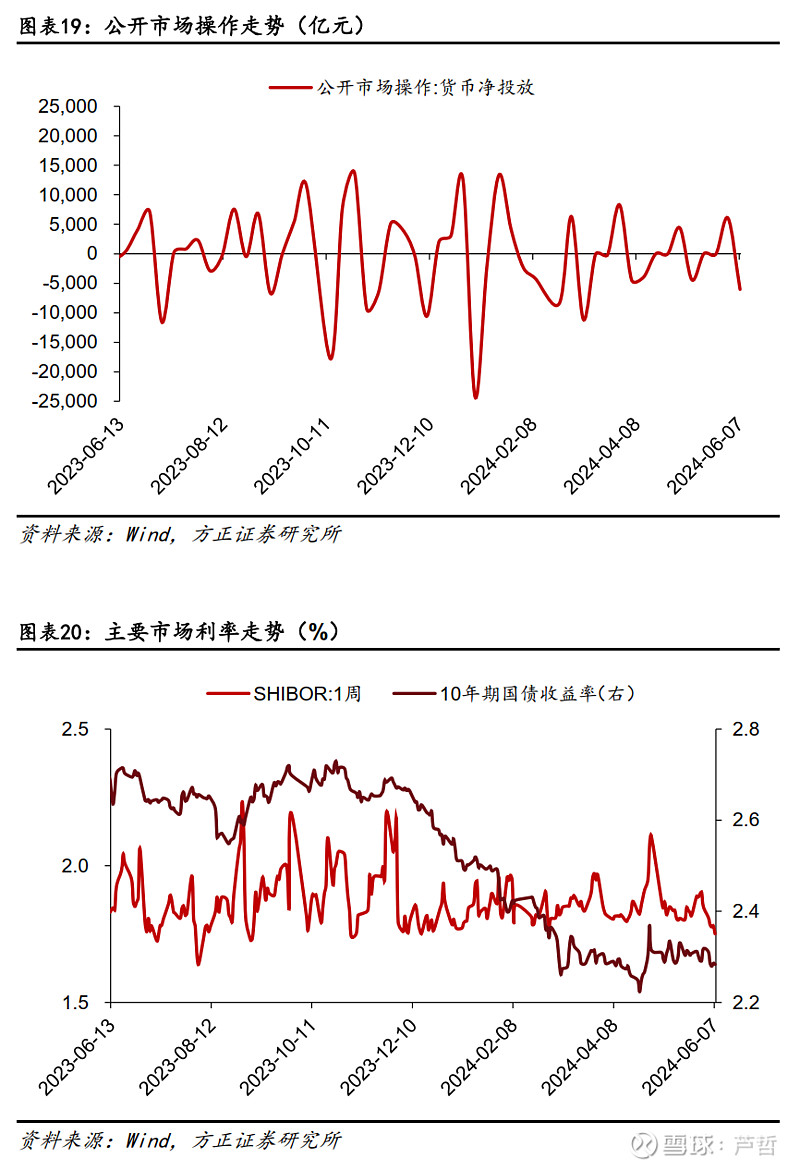

公开市场操作方面,本周央行进行100亿元逆回购操作,有6140亿元逆回购到期,当周货币净回笼6040亿元。

受到资金面变化影响,本周7天shibor利率小幅回落,从周初的1.8510%回落至周末的1.7510%;本周10年期国债收益率小幅回落,从周初的2.3113%回落至周末的2.2836%。

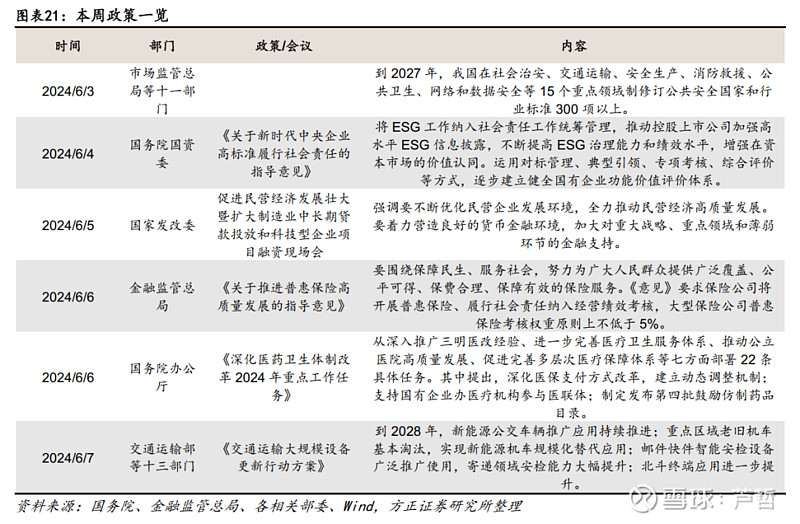

3. 本周政策一览

4. 风险提示

产业政策支持力度不及预期;政策出台节奏不及预期;海外需求仍具有一定不确定性。

以上为报告部分内容,完整报告请查看《5月份新增贷款或再次同比少增——量化经济指数周报-20240610》。

芦哲 S1220523120001

王洋 S1220523120003

联系人 李昌萌

方正宏观团队

芦哲

方正证券研究所

首席宏观经济学家

芦哲:方正证券研究所副所长,首席宏观经济学家,中国证券业协会首席经济学家专业委员会委员。曾任职于世界银行(华盛顿总部)、泰康资产和华泰证券。在JIMF、《世界经济》、《金融研究》、等学术期刊发表论文二十余篇。第五届邓子基财经研究奖得主 ,2019和2020新财富固定收益研究第一名,2021 ISI 杰出成就分析师,2022水晶球(公募)宏观研究冠军,2023年新财富宏观经济研究入围团队。清华、人大、央财等多所大学专业研究生导师,上财EMBA教授。