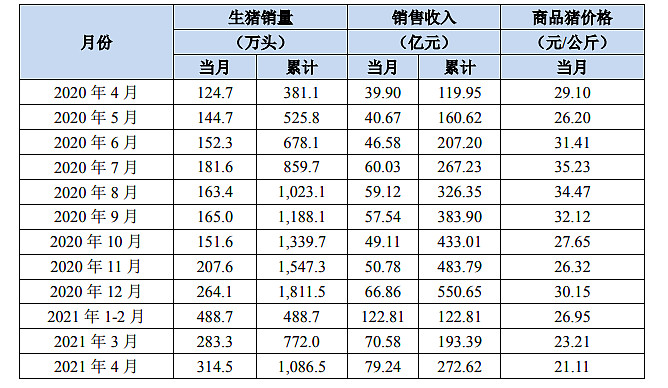

#牧原4月出栏创新高猪价走低# 5月6日晚间,“猪茅”牧原股份披露4月份生猪销售数据,4月份公司销售生猪314.5万头,销售收入79.24 亿元,同比增长98.6%,环比增长12.27%。其中向全资子公司牧原肉食品有限公司及其子公司合计销售生猪18.8万头。

2021年4月份,公司商品猪销售均价21.11元/公斤,比2021年3月份下降9.05%。近三个月牧原出栏持续下降,从去年12月的30元/公斤下跌近30%。

公告称,生猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生重大影响。如果未来生猪市场价格出现大幅下滑,仍然可能造成公司的业绩下滑。公告认为,生猪市场价格变动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。

牧原首次单月出栏超过300万头,符合你的预期吗?

猪价下降趋势还要持续多久呢?你调低牧原今年的利润预期吗?

$新希望(SZ000876)$ $温氏股份(SZ300498)$ $正邦科技(SZ002157)$

@一凡帝诺维奇 @王富贵28288 @伪团座 @心静如水_容大 @山行 @外太空 @生猪期货 @魔猪资本 @资产嘉玲 @启明-价值远航

【调研团招募】5月12日,雪球调研团将走进牧原,参观公司场区,领略牧原 “全自养、全链条、智能化”养殖模式。同时,牧原股份高管将与调研团成员深度交流,实地感受公司一体化产业链、现代化猪舍及自动化、智能化养殖设备、生猪育种、营养技术、采购、市场、生产管理、人才等优势。

报名链接:网页链接

全部讨论

牧原首次单月出栏超过300万头,基本符合预期。

这些年,年内猪价的底部基本就出现在五月份前后,现在应该是年内猪价的底部,即是年内周期风险最低的时候了。

历史看,年内猪价的底部即是牧原股份年内最佳买点,牧原股份的低成本快速扩张是驱动股价的核心驱动力,2016年上轮周期高点接近22元/公斤猪价买牧原股份,2018年5月猪价10元/公斤买,投资收益依然十分可观。

A股市场看重的是比较优势。二季度养殖股的业绩分化会进一步拉大,甚至不排除出现亏损企业,一些企业投资进度亦在放缓。而20多元/公斤的“高猪价”(历史看依然是高猪价)下的养殖股业绩分化严重反应:行业门槛大幅提升;生猪养殖行业在三高时代(高猪价、高壁垒、高回报(优秀企业的高回报)),牧原股份护城河更高,比较优势更明显,估值理应更高。

牧原股份是战略性标的,市场恐慌的时候应该贪婪。

月报数据是不错, 但今年的猪价显然不如市场预期, 全年利润只怕难合不少粉丝的心意. 当然, 一枝独秀的牧神也顶着不少的质疑. 且行且观察. 个人没有意见.

牧原股份的业绩应该还是不错的,但是猪周期下行是不争的事实,至于股价的话,我认为还是资金对于猪价未来的预期降低。所以,看淡未来走势

其实吧!这样的企业利润低点挺好,老百姓可以多吃点平价肉🥩!

一直看好牧原,虽然是周期行业,但是要能成就行业相对垄断地位就可以平复周期的波动,就像工程机械领域的三一,要说养猪行业出个三一这样的企业,非牧原莫属,坚定看好牧原的前景

牧原今年控制好死淘,出栏4000万头以上生猪,看目前的期货价格很有几率创造400亿净利润。

算算牧原的对手有多少头猪,全国的散户,差不多能想到牧原能不能跨周期盈利了。

仍然对牧原股份持乐观态度,不会调低预期。五月伊始,猪价趋势与往年比较均处于低位,销售同比增长98.6%,同比利润并未下降,对比温氏等其他公司,加上按往年生猪价格下半年呈缓慢上升趋势,牧原有选择性的在中秋、国庆、元旦三个节点增大生猪出栏量,以量能提高利润,牧原仍值得期待,全年利润有望超400亿。