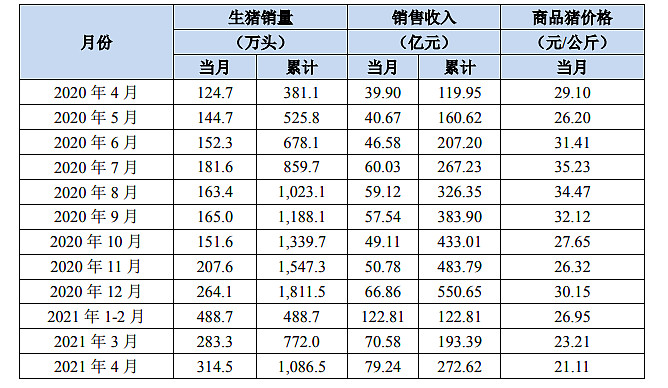

#牧原4月出栏创新高猪价走低# 5月6日晚间,“猪茅”牧原股份披露4月份生猪销售数据,4月份公司销售生猪314.5万头,销售收入79.24 亿元,同比增长98.6%,环比增长12.27%。其中向全资子公司牧原肉食品有限公司及其子公司合计销售生猪18.8万头。

2021年4月份,公司商品猪销售均价21.11元/公斤,比2021年3月份下降9.05%。近三个月牧原出栏持续下降,从去年12月的30元/公斤下跌近30%。

公告称,生猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生重大影响。如果未来生猪市场价格出现大幅下滑,仍然可能造成公司的业绩下滑。公告认为,生猪市场价格变动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。

牧原首次单月出栏超过300万头,符合你的预期吗?

猪价下降趋势还要持续多久呢?你调低牧原今年的利润预期吗?

$新希望(SZ000876)$ $温氏股份(SZ300498)$ $正邦科技(SZ002157)$

@一凡帝诺维奇 @王富贵28288 @伪团座 @心静如水_容大 @山行 @外太空 @生猪期货 @魔猪资本 @资产嘉玲 @启明-价值远航

【调研团招募】5月12日,雪球调研团将走进牧原,参观公司场区,领略牧原 “全自养、全链条、智能化”养殖模式。同时,牧原股份高管将与调研团成员深度交流,实地感受公司一体化产业链、现代化猪舍及自动化、智能化养殖设备、生猪育种、营养技术、采购、市场、生产管理、人才等优势。

报名链接:网页链接

全部讨论

真的是以量补价,依靠规模、成本优势领先竞争对手啊。不过自己没单独持有,也不准备买入,但是如果本轮猪周期快到结束时候,会考虑进去,还是要做龙头啊

$天康生物(SZ002100)$ 你能努力点吗

这一波的猪周期也是够长了,现在生猪出栏量提升,猪价下行也是正常现象。牧原股份作为行业的标杆企业,在行业下行阶段,活的比别人好,在行业高潮时,赚取了行业内的绝大多数的利润。

股持续一整年,但是将会变得缓慢。

牧原股份的利润会很不错。

虽然国内生猪产能全面恢复且进口持续扩大,但猪肉消费需求不断增长,因此生猪和猪肉供求关系在2021年进入宽松状态的可能性相当小。

2020年生猪和猪肉价格走势已经呈现逐季高位回落态势,估计2021年生猪和猪肉价格进一步地从高位回落。但是相对于不断增长的需求来说,生猪和猪肉供求关系在2021年进入宽松状态的可能性相当小,因此2021年生猪和猪肉价格整体上将呈现高位波动回落态势。

猪的“生产”模式只要没有变,那么随猪周期运行的咬合股票走势就大致不会变,股票走势大幅度的涨跌需要特别专业的盯盘能力,不排除波段操作的赚钱效应,但它也不是好行业,非专业人士勿碰,更加没有长期持有的可能

长期看好牧原股份,这是我的基本观点,从2015年以来一直未变。但从猪周期因素和博弈角度考虑,短期不看好牧原股份市场价格。本轮猪周期牧原股份毕竟从2018年最低点到高点,上涨幅度超过10倍,上涨幅度不可谓不大,幅度很大。接下来不排除股价调整下探,2021年K线有拉出下影线可能,也不排除年K线拉出小阴线。长线投资(接下来近2年打算持股不动者)及不关心短期股价波动走势的投资者可以忽略不管。后续有时间分享一篇从历史走势角度,推测短期看空的理由。

结论:依然看好,未来对于养殖企业挣钱无外乎价格上行产能输出最大,目前牧原在建设产能,那就等待行业景气度提高时牧原大赚特赚。

314万头基本是符合预期的,今年4000万以上出栏是可以达到的。猪价本月下旬开始会大幅反弹,二季度单季度超100亿利润是比较确定的。猪价存在周期下行,但于牧原而言,成本,出栏才是跨周期的看家本领。长线仍然应该看好,特别是以后屠宰上量,零售端也会有表现。强化AB端,未来逐步向C端延伸,最终建立平台化,标准化养猪模式。