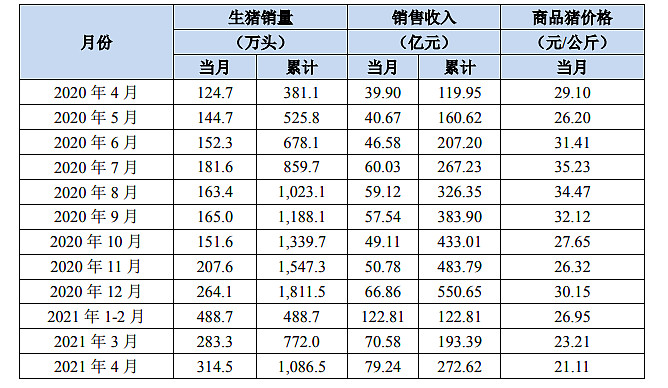

#牧原4月出栏创新高猪价走低# 5月6日晚间,“猪茅”牧原股份披露4月份生猪销售数据,4月份公司销售生猪314.5万头,销售收入79.24 亿元,同比增长98.6%,环比增长12.27%。其中向全资子公司牧原肉食品有限公司及其子公司合计销售生猪18.8万头。

2021年4月份,公司商品猪销售均价21.11元/公斤,比2021年3月份下降9.05%。近三个月牧原出栏持续下降,从去年12月的30元/公斤下跌近30%。

公告称,生猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生重大影响。如果未来生猪市场价格出现大幅下滑,仍然可能造成公司的业绩下滑。公告认为,生猪市场价格变动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。

牧原首次单月出栏超过300万头,符合你的预期吗?

猪价下降趋势还要持续多久呢?你调低牧原今年的利润预期吗?

$新希望(SZ000876)$ $温氏股份(SZ300498)$ $正邦科技(SZ002157)$

@一凡帝诺维奇 @王富贵28288 @伪团座 @心静如水_容大 @山行 @外太空 @生猪期货 @魔猪资本 @资产嘉玲 @启明-价值远航

【调研团招募】5月12日,雪球调研团将走进牧原,参观公司场区,领略牧原 “全自养、全链条、智能化”养殖模式。同时,牧原股份高管将与调研团成员深度交流,实地感受公司一体化产业链、现代化猪舍及自动化、智能化养殖设备、生猪育种、营养技术、采购、市场、生产管理、人才等优势。

报名链接:网页链接

全部讨论

当前猪价处于年内低位,维持全年全国生猪均价26-28的判断,牧原全年出栏4000万以上,净利润超400亿。$牧原股份(SZ002714)$

数据真实就好啊。$牧原股份(SZ002714)$ 出栏增加,以量补价,继续保持强势地位。

按猪肉目前这个价位,牧原还能维持单月净利润20亿,其他猪股估计很难赚钱。如果低猪价继续维持,牧原今年的利润要调低,如果后续猪价企稳到25元,甚至28、30元,叠加牧原每月出栏继续放量。利润将爆炸性增长。

符合预期,5—6月份根据2020年底存栏数据,出栏至少800万头。猪价5月底开始反弹,依然不调低今年400亿的净利润预期。$牧原股份(SZ002714)$

牧原的单月出栏符合预期。

这一波的猪周期也是够长了,现在生猪出栏量提升,猪价下行也是正常现象。牧原股份作为行业的标杆企业,在行业下行阶段,活的比别人好,在行业高潮时,赚取了行业内的绝大多数的利润。

前段时间暴利,现在是正常利润,猪肉作为国内的刚需食品消费,牧原股份的短期股价回调,不改长期的配置价值。

其实无论猪价下降多少,都不影响牧原股份业绩继续新高。至于其他养猪的企业为什么受猪价下降影响这么大,只有天知道了!对吧,秦总

结合我在网页链接上的了解,来分享一下意见

1)产能大幅扩张,21/22年生猪出栏或持续高增:

20年出栏推动收入高增。2021年1季度,公司共销售生猪772万头,同比增201%;出栏高增推动了收入的大幅增长,但1季度收入增幅低于生猪销量增幅,主要是因为猪周期见顶,猪价回调所致。

2)低成本优势明显,智能化水平提升将加宽成本领先的护城河:

近年来,公司生猪养殖毛利率水平始终高于同行其他上市公司,主要得益于其自繁自养一体化生产模式及其在成本控制方面所形成的优势。公司持续投入智能化技术应用研发,智能化技术团队不断壮大,开发出了精准饲喂系统、精准通风系统、智能环控系统和智能巡检(智能养猪专家)系统等智能化系统。在智能机器研发方面已进入大规模应用阶段,建立数字化智能养猪系统,实现生猪全产业链条数据采集。智能化技术装备的应用,不仅可以减少人工投入和提高生产效率,还可减少人畜接触,提高猪群健康管理水平。

养猪龙头单月首超300万,无愧其龙头地位。随着猪价周期波动看,目前猪价进一步下降的空间有限了,也差不多低点了。

$牧原股份(SZ002714)$ 近期大猪即将出清,6月份开始猪价有强反弹趋势,全年有望均价25左右,公司出栏量已突破300万单月,未来每个月都会环比增加,今年公司重视现场,控制成本持续降低,净利润有望同比20年增长30%以上,在周期底部都能有优秀的表现,这样的高成长性企业不买,A股就没有值得买的企业了$通策医疗(SH600763)$ $爱尔眼科(SZ300015)$