昨日,民生银行发布2020年度报告,财报显示:

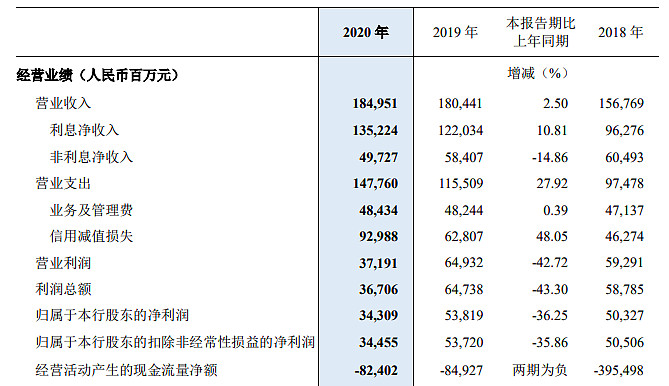

报告期内公司实现营业收入1849.51亿元,同比增长2.5%;

归属于股东的净利润343.09亿元,同比下滑36.25%;

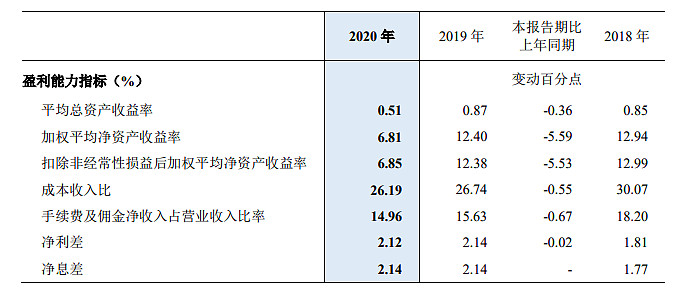

平均总资产收益率和加权平均净资产收益率分别为0.51%、6.81%;

不良贷款率1.82%,比上年末上升0.26个百分点;拨备覆盖率和贷款拨备率分别为139.38%、2.53%;

2020年利润同比下降的主要原因是,加快问题资产处置节奏,加大拨备计提力度,其中贷款拨备计提同比增长26.52%,贷款拨备消耗同比增长31.77%。

那么问题来了,民生银行2020年利润大跌36.25%,交出银行股最差答卷!你怎么看?银行股投资需要避开哪些雷?

$民生银行(SH600016)$ $中信银行(SH601998)$ $中国银行(SH601988)$ $农业银行(SH601288)$

#2021雪球投资炼金季# 欢迎参加财报解读征文:5万奖金征集年报解读,寻找下一个百倍赛道!

全部讨论

从18年开始就拉黑民生了!不论从公开市场上看的业绩,还是从内部了解到的公司经营状况,民生问题都比较突出,至少从目前来看还没有看到明显的拐点,继续小黑屋吧。。。@庭姐会功夫

银行股投资,还是需要从内在数据上去分析,而一般投资者不具备这样分析能力的话,我觉得投资银行股,还是直接投资银行ETF比较好。至少不会踩雷。

投资银行比较看重ROA与不良贷款率,民生银行近年ROA差不多在0.85之间徘徊,远远差于招商银行的1.25,不良贷款率在同行业中也是比较高的。可能持有民生银行就其股息率还看得过去。

民生还有更多的雷,建议民生银行将2020年的全部利润用于分红

一些不良率较高,拨备覆盖率较低的银行,还是暂时回避吧,比如最后三家:郑州银行、华夏银行、江阴银行。即使股价再便宜,“性价比”再高,在风险面前也得多掂量掂量。还有一些短期内风险开始快速暴露的银行,也要引起十二分的警惕。另外,地方性的小银行,尤其是落后地区的小银行,公司治理体系还不够完善,报表的信息披露也不是那么好的,如果一定要投资,最好多要求一些风险溢价的补偿。@踏雪飞鸿1973 @牧童渔师 @行者灵慧

积弱之势,不破不立。

避开管理层无能及不道德甚至不守法的大雷!