昨日,民生银行发布2020年度报告,财报显示:

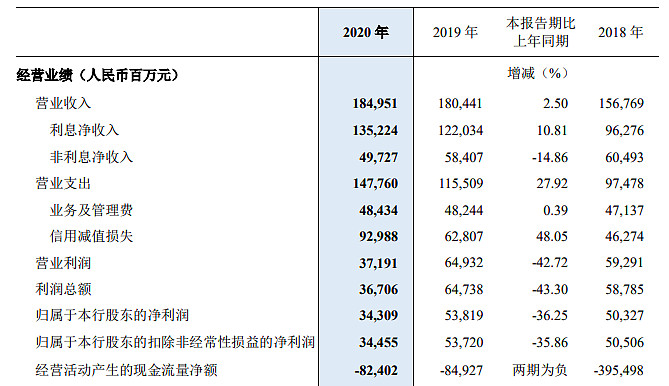

报告期内公司实现营业收入1849.51亿元,同比增长2.5%;

归属于股东的净利润343.09亿元,同比下滑36.25%;

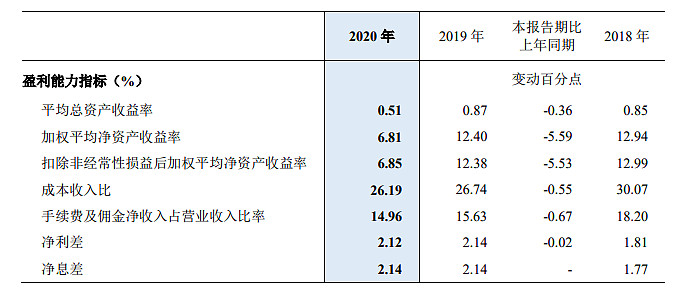

平均总资产收益率和加权平均净资产收益率分别为0.51%、6.81%;

不良贷款率1.82%,比上年末上升0.26个百分点;拨备覆盖率和贷款拨备率分别为139.38%、2.53%;

2020年利润同比下降的主要原因是,加快问题资产处置节奏,加大拨备计提力度,其中贷款拨备计提同比增长26.52%,贷款拨备消耗同比增长31.77%。

那么问题来了,民生银行2020年利润大跌36.25%,交出银行股最差答卷!你怎么看?银行股投资需要避开哪些雷?

$民生银行(SH600016)$ $中信银行(SH601998)$ $中国银行(SH601988)$ $农业银行(SH601288)$

#2021雪球投资炼金季# 欢迎参加财报解读征文:5万奖金征集年报解读,寻找下一个百倍赛道!

全部讨论

我会买入银行ETF 我不愿意买入单个银行 这样危险

民生银行主要是没有好的大股东帮忙,比如平安银行当时也烂,但是它有平安集团帮助,现在变成良好的银行了,所以我还是不太看好民生银行。

@明大教主:当然是低估值的雷了。低估值但没有成长性(和夕阳行业相同),都是不值得投资的。拨备率一般但是坏账率挺高,息差、利差下降的不多,但营收、净利润也 同样萎靡。

单看分红率高的股未必适合拿长线,最好是分红率、成长性都适中的行业龙头。@星雪:1,投资龙头很重要,特别是同质化比较重的公司,如银行、券商;

2,管理层太重要了,但凡看到管理层骚操作、历史不靠谱,先跑没错;

3,交行好么?这几年一样跌跌不休。民生也是早几年就开始困境了,但一直没等到更好的反转吧,没跑赢招平宁,所以别头铁一定要相信曾经的牛逼一定还会牛逼。茅台历史上也是缩着脖子挨打过的。@parkjinheel:主要是风险,就是负债端,因为银行负债数量庞大,近乎等于资产,稍微计提一些减值就能吞噬完利润。选择拨备报,核心准准备高,坏账率低的。另外,注意不要经常融资,如果是经济发达地区更好@龙头潜伏:投资银行,一定要关注银行信贷资产质量。银行做的生意就是把储户的钱放贷出去,如果很多人不还钱,银行的业绩也就不可能好。还有就是低估值,如果一家企业受政府有形之手影响过于显著,估值一定要特别小心!对银行股这样受政策影响非常明显的行业,估值至少是要打对折的!$民生银行(SH600016)$

民生银行的业绩虽然降低不少,可是不算是踩雷吧?小编标题有误导的成分啊!

民生银行的客户群体貌似很多都是小微,去年受疫情冲击比较大,并不代表民生银行质地不好。

银行股我一般做的很少 要么选次新股去赌 要么选招商银行稳定的 原因有二

一 银行波动一般比较小 除非大牛市 话又说回来了 牛市里好股那么多 干嘛选银行呢

二 我之前的工作跟银行打交道比较多 对他们的信用卡业务和贷款业务比较熟 目前市场的信用卡竞争非常激烈 可以用白热化来形容 做的好的是交通和招商 他们起步早 不断筛选优质客户 从而实现盈利 其他的银行很难在信用卡领域挣钱

贷款业务 主要是小微企业贷款和个人贷款 很难做 大的企业贷被四大行基本垄断 小微企业贷和个人贷款 逾期率很高 导致这块业务也不怎么挣钱