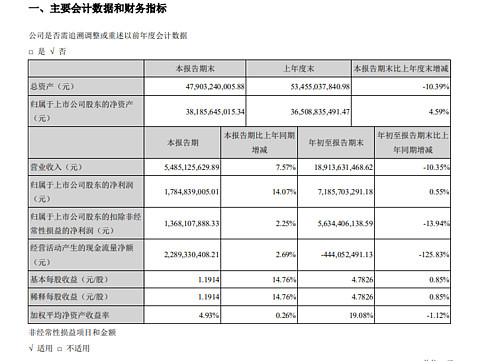

#洋河Q3营收净利增速均转正#洋河股份三季报出炉,报告显示,截至前三季度,洋河股份实现营业收入189.14亿元,同比下降10.35%;归属于上市公司股东的净利润为71.86亿元,同比提升0.55%。

其中,第三季度单季,洋河股份实现营业收入54.85亿元,同比提升7.57%;归属于上市公司股东的净利润为17.85亿元,同比提升14.07%。

二级市场上,洋河股份股价持续走牛,近期表现尤其强势,近8个交易日累计上涨超过了25%。

问题:洋河股份三季度出炉,乡亲们对公司的业绩表现满意吗?

| 发布于: 修改于: | 雪球 | 转发:66 | 回复:170 | 喜欢:7 |

#洋河Q3营收净利增速均转正#洋河股份三季报出炉,报告显示,截至前三季度,洋河股份实现营业收入189.14亿元,同比下降10.35%;归属于上市公司股东的净利润为71.86亿元,同比提升0.55%。

其中,第三季度单季,洋河股份实现营业收入54.85亿元,同比提升7.57%;归属于上市公司股东的净利润为17.85亿元,同比提升14.07%。

二级市场上,洋河股份股价持续走牛,近期表现尤其强势,近8个交易日累计上涨超过了25%。

问题:洋河股份三季度出炉,乡亲们对公司的业绩表现满意吗?

满意相当满意,洋河正在奋起直追他的两个大哥

单季营收、净利润、扣非净利润全部转正,比较满意。这样的成绩前提是公司并没有有意识地发力中秋国庆,两节期间依然采取控货措施,因此含金量比较高。

基本确认业绩启稳反转,产品结构向高端提升,说明梦6+成功占领市场,继续看好公司发展,后面还有股权激励,提高核心人员动力,继续其他产品的升级换代,优秀的管理层值得信赖。今年收益远超预期,我是3/4月进入的,100以下成本。

我表示不满意。数据说话,2020 年前三季度,洋河股份营收189.14 亿元,同比下降-10.35% ,净利润71.86 亿元,同比增加0.55% ,扣非净利润同比下降-13.94% 。虽然净利润已经出坑,但扣非后的净利润依然还在坑里呆着。用个形象点的比喻就是头从坑里冒出来了,下半身还埋在坑里的。所以,出于“你懂的”的原因,今年不要抱有比较高的期望。$洋河股份(SZ002304)$

10月13号在今日话题就回复了,洋河的业绩会慢慢增长的,三季度的业绩转好,是业绩增长的开始!

洋河股份三季报还是不错的!从数据上看,洋河股份三季度已经逐渐恢复销售,通过多方走访市场发现,动销情况良好。

洋河股份通过不断加码布局中高端市场,进一步推动业绩增长。梦之蓝系列所在的次高端仍将受益于消费升级带来的强势扩容,江苏价位带升级领先全国,省内主流消费价格带已移至300元以上。M3提价控货为升级蓄势,拉高海天升级空间。M6+抢先布局 600-800 元这一消费升级蓝海价位带,竞争对手少、市场扩容空间大,目前价格稳定、动销良好。

事长王耀此前表示过,2020年是公司调整转型的关键之年,受疫情的叠加影响,2020年营业收入力争保平。主动调整造成了短期内业绩承压,但主动调整却也意味着将会迎来更为健康的可持续发展。尽管受到疫情影响,但洋河股份整体抗风险能力较高,所受影响相对也会降低,因此完成全年业绩目标仍指日可待。

不知道洋河为什么可以反弹那么多,这业绩看着很普通。说说我们这里消费酒的情况吧!坐标福建漳州龙海,前几年喜宴还有很多人喝洋河,去酒店消费也有很多喝洋河的,就现在基本上在喜宴看不到洋河酒了,现在基本上都是喝剑南春和五粮液茅台[好逊]

我是不满意,洋河每年到第三季度业绩都会好于前两个季度,第四季度会更好一些。三季业绩有所增长是正常的,问题在于增长的太少了,同比去年还落后10%多,说明恢复乏力,市场并没有完全认同,现在股价明显高估已经把年底前的业绩都涨完了。

对洋河三季度的业绩非常满意,有的球友提出看扣非。我看扣非净利润,第三季度单季度比较,去年是13.38亿,今年是13.68亿,已经恢复了增长,虽然增效的幅度不大,只有2.24%。但是三季报的合同负债也大幅度的增加了,18.9亿。说明洋河的蓄水池还很满,留有余地,没有把潜力全部释放出来。而且在三季度还加大了投资力度,目前的估值并不高,处于正常水平,我感觉洋河的未来可期。