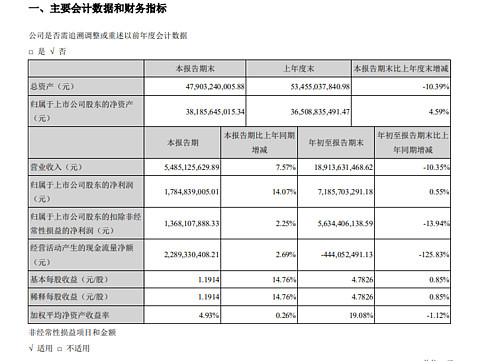

#洋河Q3营收净利增速均转正#洋河股份三季报出炉,报告显示,截至前三季度,洋河股份实现营业收入189.14亿元,同比下降10.35%;归属于上市公司股东的净利润为71.86亿元,同比提升0.55%。

其中,第三季度单季,洋河股份实现营业收入54.85亿元,同比提升7.57%;归属于上市公司股东的净利润为17.85亿元,同比提升14.07%。

二级市场上,洋河股份股价持续走牛,近期表现尤其强势,近8个交易日累计上涨超过了25%。

问题:洋河股份三季度出炉,乡亲们对公司的业绩表现满意吗?

| 发布于: 修改于: | 雪球 | 转发:66 | 回复:170 | 喜欢:7 |

#洋河Q3营收净利增速均转正#洋河股份三季报出炉,报告显示,截至前三季度,洋河股份实现营业收入189.14亿元,同比下降10.35%;归属于上市公司股东的净利润为71.86亿元,同比提升0.55%。

其中,第三季度单季,洋河股份实现营业收入54.85亿元,同比提升7.57%;归属于上市公司股东的净利润为17.85亿元,同比提升14.07%。

二级市场上,洋河股份股价持续走牛,近期表现尤其强势,近8个交易日累计上涨超过了25%。

问题:洋河股份三季度出炉,乡亲们对公司的业绩表现满意吗?

我表示不满意。数据说话,2020 年前三季度,洋河股份营收189.14 亿元,同比下降-10.35% ,净利润71.86 亿元,同比增加0.55% ,扣非净利润同比下降-13.94% 。虽然净利润已经出坑,但扣非后的净利润依然还在坑里呆着。用个形象点的比喻就是头从坑里冒出来了,下半身还埋在坑里的。所以,出于“你懂的”的原因,今年不要抱有比较高的期望。$洋河股份(SZ002304)$

洋河三季度数据对比自身还是不错的,其中报营收-16%增长,净利润增长-3%,而比如茅台、五粮液净利润和营收都是正增长,而泸州老窖利润是是正增长。所以对比上半年也即洋河还是不错的。

洋河目前市值2385亿,泸州老窖2313亿,前者营收H1营收134亿,后者半年销售76亿,前者和后者利润差不太多(前者42亿,后者32亿)说明后者定价权更高,这也是为什么两者估值差不太多。其实两者估值差距一直不是非常大,就目前而言如果利润不增速十分快的情况下,其实洋河的涨幅会慢一些,因为高价酒提价的弹性更强。

调整年还没结束,调整已经结束了

GDP都转正了,洋河前三季度扣非净利润增长-13.9%,不知道评论区一顿吹票,是准备明天想干啥

洋河的去库存已经成功,现在梦六+取代梦六已经在贡献利润。

从细分来看,海天可能基本维持原来的销量,新增的利润大概率是梦六+贡献的。

现在白酒已经进入得高端者得增长的逻辑,除了极个别市占率极高的民酒之外,必须有高端产品才能有持续增长的动力。

洋河现在已经回归阳关大道,70万吨的基酒可以维持多年的增长。

洋河估值处于底部,并且发生了肉眼可见的变化,大概率未来几年能够维持15%以上的高增长。

洋河已经进入绝佳的击球区。

$洋河股份(SZ002304)$ $贵州茅台(SH600519)$ $山西汾酒(SH600809)$

比较看好,第一相较于其他白酒股,洋河今年涨幅不大;第二,洋河业绩重回正轨,未来估值会逐步修正,向龙一至龙三看齐;第三,即使未来业绩没有太大增幅,此时的股价也并不高。所以,洋河向下空间有限,向上空间很大。