3月26日盘后,东阿阿胶发布2019财报,财报显示:

东阿阿胶2019年净亏损4.44亿元,上年同期为盈利20.8亿元,同比下滑121.29%。

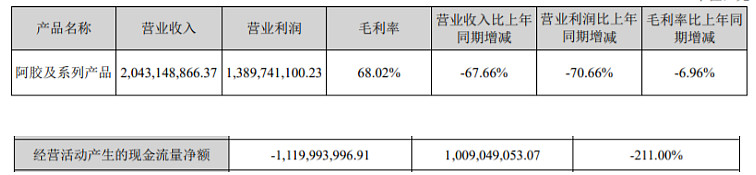

根据此前季报数据推算,东阿阿胶2019年Q4净亏损6.53亿元,同比下滑175.93%,录得上市23年以来首亏。

其2019年经营现金流更是净流出11.2亿,同比下滑211%。

话题哥的问题来了,东阿阿胶上市以来首亏,2019年全年经营现金流流出11.2亿,你怎么看其投资价值?能反转吗?

| 发布于: 修改于: | 雪球 | 转发:119 | 回复:219 | 喜欢:14 |

3月26日盘后,东阿阿胶发布2019财报,财报显示:

东阿阿胶2019年净亏损4.44亿元,上年同期为盈利20.8亿元,同比下滑121.29%。

根据此前季报数据推算,东阿阿胶2019年Q4净亏损6.53亿元,同比下滑175.93%,录得上市23年以来首亏。

其2019年经营现金流更是净流出11.2亿,同比下滑211%。

话题哥的问题来了,东阿阿胶上市以来首亏,2019年全年经营现金流流出11.2亿,你怎么看其投资价值?能反转吗?

在我看来,$东阿阿胶(SZ000423)$ 根本不存在困境,也自然谈不上反转。市场消费不仅稳定,而且略有增长。只是洗大澡的手法凶悍了些、肆无忌惮了些。想看得懂报表,且看得懂好在哪里,不下一番功夫是不行的。就连利润是怎样...

阿胶的树枝都枯萎了,但是根基却还在,依然坚持每股分红2毛。这次终端去库存必须熬彻底解决问题,阿胶符合王子落难,今年上半年是个逐步买进的机会吧,最迟四季度明年一季度会逐步增长。反转的概率很大。。。。。。。。。。

拿过几年阿胶,感觉阿胶败在战略上了,品牌没问题的,假以时日,东山再起未可知

不懂阿胶,只是过来评论,随便看看,打点签到。

上次提到关于东阿阿胶自建养驴基地,我认为这个难度非常大。秦玉峰说2020年东阿阿胶能实现驴皮自给自足,这话我是不信的。据说阿胶行业一年要消耗180万张驴皮,还只满足一半需求。

还据说东阿阿胶有库存270万张驴皮。不要觉得东阿阿胶有那么多库存就无忧了,那点存货估计也就够用几年时间。但企业发展要要关乎的是未来十几年,上百年的发展。

为什么说自建养驴基地难度极大呢。规模化畜牧业上万头驴,那得多大一片地方放养?几万头,十几万头,百万头驴,驴仔要多久才能长大?何况以东阿阿胶的驴皮需求量,自给自足?你别逗我玩,山东省不是大草原好吧。

其实最佳的驴皮原料供应链,是有驴皮交易所,

能够聚集全国乃至全球的驴皮资源,最好驴也像猪牛羊一样,每天屠宰场宰杀产生大量驴皮。

但是驴不是猪牛羊。驴的每天宰杀量,根本没法与猪牛羊比。

老子活了30年了,还没吃过驴肉。倒是见过一次驴。还有一句话好心当成驴肝肺。可见啊驴肉,驴肝,驴肺,都不是上台面的食材,

驴奶,驴血,驴骨,你能想象的驴身上的。价值都远不如猪牛羊商业价值高。这也进一步使得驴作为食材,没有深加工配套,做出各种驴食材流入餐馆。

看看猪肉吧,屠宰场杀猪,整头猪被分解,

猪头肉,猪尾巴,猪蹄,猪舌,肥肠,猪肝,

猪心,猪肚,猪红,什么大腰子,五花肉,

被这么分解,最终流入餐桌,客人消费,这整个链条多少人受益,一头猪价值多大了?你算过吗?驴能比吗?

连火腿肠都用猪肉,猪鬃毛能用于纺织业。

一头猪被深加工,每一样都被极大利用,一点都不浪费。

以今天中国人的传统食材结构,驴永远达不到像猪牛羊这么普遍。

而东阿阿胶自建养驴基地,就要打通驴食材的深加工业。何其之难啊?驴肉你吃点,驴奶你喝吗?驴血你怎么做菜?还有驴心,驴肝,驴肺,这食材你炒个给我看看?

养驴不难,就是养驴成规模化了,必须要有深加工配套。否则一头驴的价值没有被放大,就不会有太多人愿意养殖驴。

智商税收这么多年,该知足了。吃这个的大部分是50 60后,后面吃得人越来越少。现在年轻人还有谁听京剧的?该挂的势必要挂,没必要挽留

同是上市首亏$东阿阿胶(SZ000423)$ 与$汤臣倍健(SZ300146)$ 情况有所不同,汤臣倍健是海外并购提及减值,毕其功于一役,提及之后今年一季度双收同比继续保持增长态势。

而阿胶主要存在以下问题:

一、产品线过于单一;

二、频繁提价导致消费者诟病;

三、营销手段单一;

四、产品无法对接年轻化的观点。

而从阿胶的后续经营策略来看——即食阿胶——阿胶咖啡——直播阿胶带货,虽然目前阶段尚无法体现对双收的贡献,但是至少在产品年轻化上做足了功课。年报中提及的“数字化建设”“行业标准建立”“药理研究”也分别对应了上述几个痛点。另外也有围绕主线“大滋补”丰富产品线的构思,对策是鲜明而直接的,由于是经营的瓶颈转型,所以想抄底的还是等到季报边际改善时再入更稳妥。

图片评论

$东阿阿胶(SZ000423)$

东阿阿胶这个企业我关注有三四年了,我谈谈我的看法吧。

东阿阿胶所谓的价值回归战略,我认为就是迫不得已而为之。因为困扰阿胶行业发展的根本原因是原料供给问题,阿胶的主要原料是驴皮。而驴的数量随着农业现代化,存栏量逐年减少。80~90年代驴还是光大农村的常见牲畜,农民养驴是有助于农耕的。

但随着国家城市化发展,农业发展也开始机械化作业,农村的道路也可以通车,驴作为一种畜力,其农耕作用就降低了。驴不同于牛羊,中国人的传统吃猪牛羊肉较多,而驴肉吃的不多,驴肉价值也没得到商业上的发展,再者驴的养殖成本远比猪牛羊成本高,驴生长,繁殖周期很长,对于农户经济上根本就不划算。

所以驴在中国那么久远的农耕岁月里没有形成规模化养殖。

而东阿阿胶的主要产品是阿胶块,其产品主要原料就是驴皮。想想东阿阿胶在面临原料供给紧缺时,企业会怎么做?

我不瞎猜了,但很明确的一点是,当一个企业的产品原料供应不上时,那么就不能再扩大产能在市场放量销售,这是最简单的道理。

那么企业如果不能扩大产能,而企业又要可持续成长怎么办?理由就是产品提价,这样企业的收入利润就能增长,但有害的地方是产品提价会导致销量缩减失去消费群。

东阿阿胶这几年在不断的传播阿胶作为传统滋补的养生健康价值。就是品牌塑造,为产品提价而为之。因为本身阿胶有传统的历史文化底蕴,品牌塑造想当成功,东阿阿胶已然是中药滋补保健品一哥品牌地位。

但是连年的提价还是导致了消费群的缩减。

我觉得这今年业绩扑街的主要原因。

而东阿阿胶在自建养驴基地,为了缓解原料供给紧缺。但规模化养驴会面临一系列问题。这个下次我再谈。

关注东阿阿胶的朋友应该看到,

企业领导人秦玉峰,在每年的两会作为代表,都提到希望政府给予养驴户补贴。因为猪牛羊养殖户是有国家补贴的,养驴没有。

养驴没有形成全国性的规模化。

这个经济形势,更少人买阿胶、燕窝这种虚幻的补品了。