拼多多盘前发布2019年第四季度财报显示:

买家方面:

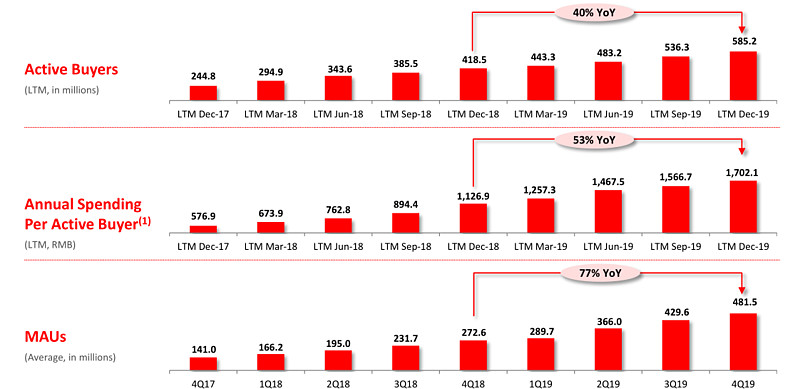

2019年全年,拼多多年活跃买家数达5.852亿,同比增长40%;全年每活跃买家消费达1702.1元,同比增长53%;

第四季度月活跃用户达4.81亿,同比增长77%;

营收利润方面:

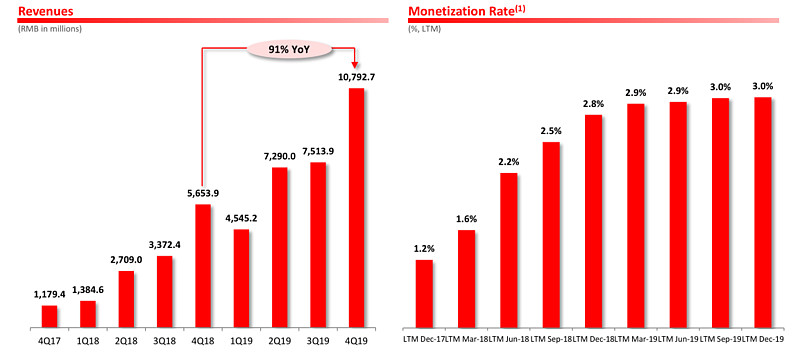

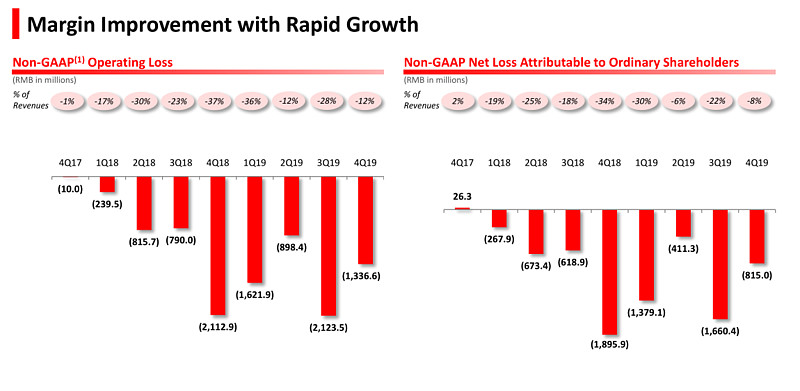

拼多多四季度营收107.9亿,同比增长91%;Non-GAAP营业亏损13.36亿,净亏损17.51亿,同比环比均收窄。

话题哥的问题来了,全年GMV破万亿,亏损收窄,你怎么看?当下是投资拼多多的好时机吗?

| 发布于: 修改于: | 雪球 | 转发:40 | 回复:91 | 喜欢:3 |

拼多多盘前发布2019年第四季度财报显示:

买家方面:

2019年全年,拼多多年活跃买家数达5.852亿,同比增长40%;全年每活跃买家消费达1702.1元,同比增长53%;

第四季度月活跃用户达4.81亿,同比增长77%;

营收利润方面:

拼多多四季度营收107.9亿,同比增长91%;Non-GAAP营业亏损13.36亿,净亏损17.51亿,同比环比均收窄。

话题哥的问题来了,全年GMV破万亿,亏损收窄,你怎么看?当下是投资拼多多的好时机吗?

我还能怎么看? 都是英语 压根就看不懂 。我就不明白了 中概股 难道就不知道 他们也有很多 国内投资者吗? 为啥就不能同时 搞一份中文的财务报表呢?

同比环比减亏还主要是去年同期和今年三季度的电商大战投入补贴较多所致,目前没有看到类似美团那样核心业务迅速向好,快速实现盈利的可能。除了上述数额,营收实际上是微幅不及预期的。另外拼多多在疫情期间的物流反应明显不如京东这种自带仓储物流体系的。

活跃买家数和单客消费金额同比的数据还是不错的。

先说结论:是。

到现在可能还有很多人质疑拼多多的补贴模式,殊不知,所谓补贴,其实是长期投资,是用户获取的最佳手段,因为这个过程中新用户完整体验了整个流程,参加百亿补贴的新用户,一个月内的复购率据说有40-50%。。。这种策略正在越来越成熟,之前是滴滴打车,美团外卖,现在是拼多多、趣头条,包括京东、阿里都在复制百亿补贴这个活动。拼多多用20%的hot SKU精准打击京东天猫,吸引到了广大一二三线城市的中产用户。拼多多这个季度的新增活跃买家远超我的预期,我之前预测是5-5.5亿,没想到现在快6亿了,要知道阿里平台年度活跃买家也只有7亿出头。这意味着,未来1-2年,拼多多的年度活跃买家数量有可能逼近甚至超越淘宝平台,这是继微信支付超越支付宝的用户数、交易笔数后,阿里核心业务再一次被腾讯系超越。拼多多在高速发展的同时(可能是这两年成长最快的互联网公司,另一个是抖音),还保持了强劲的经营现金流,这证明了其商业模式非常健康,未来只要不再大举投入用户获取和补贴刺激,利润就会源源不断释放出来。当然,现阶段拼多多的战略目标依然是圈用户,争取做到7-9亿的年度活跃买家,同时不断丰富商家数量、商品品类和SKU,然后不断优化个性化推荐算法,提升整体服务能力,打造直播、拼小圈等内容社区,精耕细作,每用户年度消费额还有很大的空间,我认为每用户支出未来2-3年达到3000-4000元,是很轻松的。这意味着,拼多多未来三年GMV达到2-3万亿,并不是一件难事。从当下买家数量来看,每个买家给100-150美元估值,拼多多就值580-900亿美元。从未来GMV成长空间和货币化率来看,拼多多未来2年内实现100亿美元营收,25-35亿美元利润,还是很轻松的。给30倍前瞻估值,也会到750-1000亿美元的空间。因此,继续维持拼多多未来2年内实现千亿市值的目标价,现在400亿左右算是合理偏低,跌到350亿左右会非常便宜,因为未来2-3年可能有2-3倍的空间。

是的,暴跌才是检验好股的时候