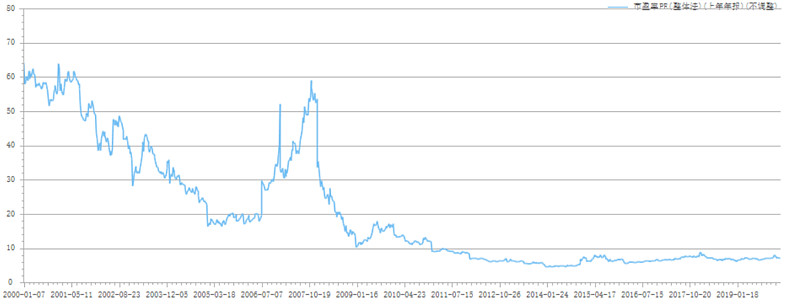

二十年来,老16家银行股从2000年的60余倍市盈率,下跌到现在仅6.39倍。市盈率与近三年净利润6.28%复合增速相当,PEG约为1。

虽然银行股估值在低位,但规模扩张不足、存款增长乏力、资产质量、息差回落都是压制银行股盈利和估值的原因。

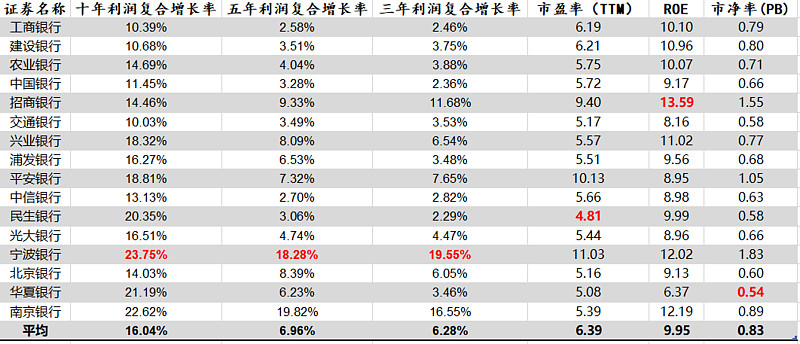

大多数银行,分红率都在20%以上,净利润是影响银行估值的很重要因素。话题哥以PEG(市盈率相对盈利增长比率),测算了一下老16家银行的投资回报:

若后三年,老16家银行股PEG=1不变,按照近十年利润增速(16.04%)增长;三年后,16家银行盈利上升56.25%,市盈率达到16.04倍,三年股价上涨392%;

若后三年,老16家银行股PEG=1不变,按照近五年利润增速(6.96%)增长;三年后,16家银行盈利上升22.37%,市盈率达到6.96倍,三年股价上涨35.62%;

若后三年,老16家银行股PEG=1不变,按照近三年利润增速(6.28%)增长;三年后,16家银行盈利上升20.04%,市盈率保持6.28倍,三年股价上涨20.04%;

话题哥的问题来了,估值腰斩又腰斩,现在投资银行股,三年后能不能赚钱?投资收益怎么样?

$工商银行(SH601398)$ $农业银行(SH601288)$ $招商银行(SH600036)$

#银行股利润三年能翻倍吗#

全部讨论

现在投资银行股,三年后能不能赚钱?别说三年,半年我都等不起;青春让我等不起,青春让我也耗不起!

对我来说,凡是在右上角的股票我就买入,这叫做“合理利用他人的研究成果”;大的投资机构买卖一只股票都会非常慎重,做了很多的研究;如果一只股票有大资金持续买入,其K线图自然会走到屏幕的右上角;而一只股票如果基本面不好,必然有资金在持续抛售,那么其K线图也会往屏幕的右下角走。。。

1.对于银行来说利润的调节左手利润右手计提,背后都对应着不同的营收能力和资产质量。营收能力决定着这个银行总的蛋糕是否做大,而资产质量又决定着计提分配蛋糕的问题。即使把蛋糕分多一点给利润少分一点给拨备,银行的营收能力是没变的,资产质量也是没变的,变得只是安全垫多少的问题。

2.经过这两年的核销,存量不良有所减少,但是经济增长依然压力重重安全垫不能因此减少。

3.减少安全垫的确可以大幅提升利润,但是这完全没有必要。机构投资者不会因为你在分配蛋糕上做出来的利润增长安全垫减少而看好你的银行。机构投资者是会全面考量你的银行比如我们日常分析银行那样各项指标都会看的。

对于这个问题,我们可以个性鲜明地表示三年之后,必定赚钱。

当时,我们同样个性鲜明地表示,像某些大师或跟班拍脑袋说三年之后可以翻倍,这是不可能的。

大A的银行股票要分为两类,一类是以工商银行、农业银行和建设银行为代表,投资这类银行必须要看你分红的股息,如果股息占到股价的5%,当然越高越好,值得买进持有;另外一类以招商银行、平安银行、宁波银行和兴业银行等这类具有高成长性、股本在1-5年间具有扩张性,这类银行关键是分析其业务扩张边际和本金安全性,特别是坏账率和值得关注的中长期贷款增加速率等。投资后者需要以发展的眼光来分析......我关注$平安银行(SZ000001)$ 、$招商银行(SH600036)$ 和$贵州银行(06199)$

肯定是能的。从PB指标来看,银行板块几乎低于历史99%的时间段。主要是由于LPR后对银行股利空所致,后续调降存款利率,全面注册制对银行板块。近期世界各国纷纷降息,A股银行的巨大利差是主要经济体国家所不能比拟的。另外经济转型带来的GDP中速增长预期依然是投资最确定的逻辑。

所以最近也可以看到美国长期债券利率回到了2008年金融危机水平,而人民币在升值。

我买银行作为仓底石的原因在于现在这个估值的银行下跌有限上涨无限。谁知道市场以后的看法呢,打个简单的比喻,创业板那些烂公司跌无可跌了都能触底反弹,为什么银行不可以?银行还是赚钱的啊?这个上涨逻辑是成立的,只要把心态调整好,降低欲望,根本就不虚。现在买银行股有点像十多年前买房子,谁也想不到几块砖头能疯涨对吧

能,且时间拉长,只会越垒越高 。一是缓冲垫已经很高且无杠杆,想要亏损,很难,除非银行倒闭。二是估值已经较低,若以净资产收益率10%为常态,以0.7倍市净率为常态,我们也只浪费二、三年时间,但不输价值。未来只会赚得慢一点,不会不赚,其实会赚得更多(基数大了),净资产收益率明摆在那儿呢。投资银行股,一般不会有十分优秀的成绩,但是,能让非职业股民规避很多潜在的选股风险,规避很多不确定性,其实,能够规避这两点已经很好了。

能这好事,全市场都错了?很明显市场是对的,刚好印证了一个句话赔钱的买卖没人干!

我持有南京银行,江苏银行,建设银行,农业,要是不好,你觉得我会大仓位投入吧,就拿南京银行,pe估值才5,分红5%+, 成长达到15%,无论资产端和负债端,其实都还不错,不良率,迁徙率都非常的不错,虽然比不上招商银行,但是pe才5,你们告诉我,哪里还有如此便宜的资产,坚持、坚持、再坚持