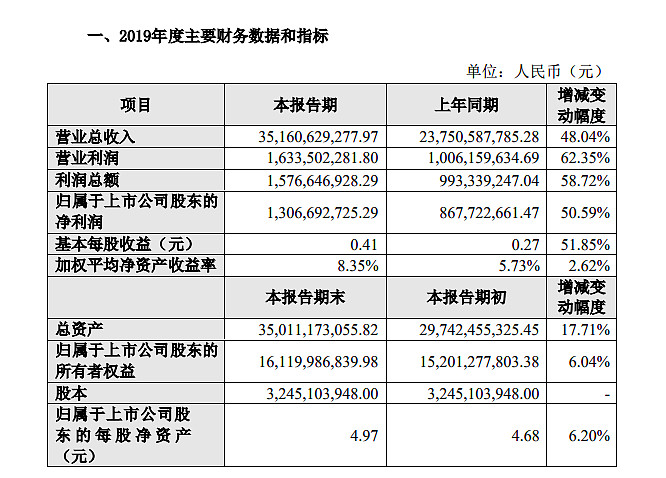

$歌尔股份(SZ002241)$ 发布业绩快报:2019年全年实现净利润13.07亿元,同比增长50.59%。公司2019年智能无线耳机和智能穿戴业务发展顺利,利润贡献增加。

二级市场上,2019年至今歌尔股份涨幅高达245%,股价最新报24.92元/股,总市值超过800亿。话题哥的问题是,歌尔2019年的业绩符合你的预期吗?是否匹配当前股价?2020年歌尔是否还能保持40%—50%的高增长?

| 发布于: 修改于: | 雪球 | 转发:29 | 回复:54 | 喜欢:5 |

$歌尔股份(SZ002241)$ 发布业绩快报:2019年全年实现净利润13.07亿元,同比增长50.59%。公司2019年智能无线耳机和智能穿戴业务发展顺利,利润贡献增加。

二级市场上,2019年至今歌尔股份涨幅高达245%,股价最新报24.92元/股,总市值超过800亿。话题哥的问题是,歌尔2019年的业绩符合你的预期吗?是否匹配当前股价?2020年歌尔是否还能保持40%—50%的高增长?

1,歌尔传统声学业务伴随智能手机2010到2015年量的时代,2015到2017价的时代,随着终端量价疲软,随后进入深蹲,2018是杀估值的一年,2019是杀业绩的一年,这里面估值业绩调整主要来自于需求疲软,竞争加剧,而2020年智能手机有望随着5G带动而企稳,声学市场份额也有望企稳。传统业务即将迎来不拖累的一年。

2.今年最大提业绩的看点就是无线耳机,是业绩主要的驱动力了,这个在2019年下半年已经有所展现,可以说,2019年行情是超跌修复估值行情,叠加无线耳机酝酿行情,而今年才是此块业务带动的大年。也是推动整体业绩变化较大的一年。

3.传统业务企稳,业绩有无线耳机保障,下面就是VR.AR带来成长空间提估值的逻辑了,5G应用,随着炒作基站端,手机终端之后,应用端的爆发才是持续性的威力,所以2020年该板块爆款的发行有望迎来新的提估值点。

综上:当前位置大概率退则有限,稳健上行。

业绩符合预期。计提折旧也有预报,又不是今天才出来的。今年5G发力年,vrar爆发,收入不会差了。同时工厂良率提高是去年四季度就开始发生的事了,今年只可能更好。所以利润增速会超过营收增速。继续看好!

符合预期,但是当前的股价依然偏高,因为利润离历史最高水平还有较大的差距,反应出利润率下降的困境。今年是5G的建设大年,看好盈利还能提升40%至50%。

这个增长非常好了,完全苻合预期。

符合预期。

不匹配,价格太低。应该继续涨。

我坚定认为还能继续高速增长。50%问题不大。

很多利好,比如受益于无线耳机。

TWS产业链主要分为终端品牌商、OEM/ODM厂商、零组件与芯片厂商。TWS耳机市场爆发将给产业链多个环节带来可观的增量空间,核心厂商将显著受益。

看好歌尔股份优势

这公司业绩不稳定,去年增长今年可不一定。估值太高。

看看今天跌得多的都是什么股,亿纬锂能这种业绩实打实的跌停,诚迈扣非800万,卓胜微一亿多利润,也才跌5个多点

符合,不匹配,差不多

TMD,在歌尔年报预增之前执刀人早在低位大量入仓了!等年报预布公布慢慢炒到高位,吸引我们这些韭菜入场,然后开始割了……!