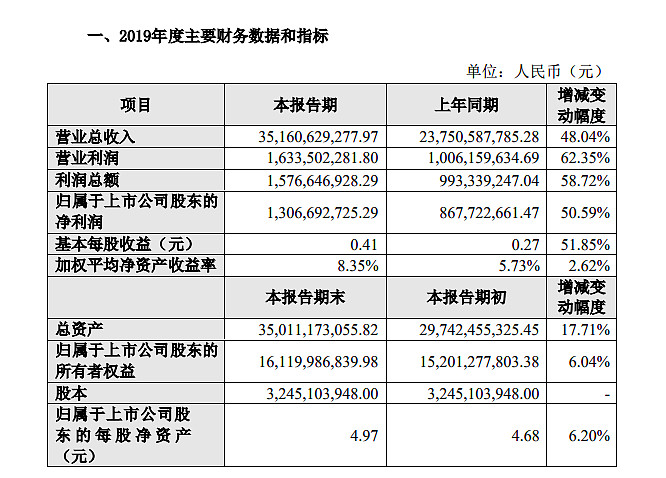

$歌尔股份(SZ002241)$ 发布业绩快报:2019年全年实现净利润13.07亿元,同比增长50.59%。公司2019年智能无线耳机和智能穿戴业务发展顺利,利润贡献增加。

二级市场上,2019年至今歌尔股份涨幅高达245%,股价最新报24.92元/股,总市值超过800亿。话题哥的问题是,歌尔2019年的业绩符合你的预期吗?是否匹配当前股价?2020年歌尔是否还能保持40%—50%的高增长?

| 发布于: 修改于: | 雪球 | 转发:29 | 回复:54 | 喜欢:5 |

$歌尔股份(SZ002241)$ 发布业绩快报:2019年全年实现净利润13.07亿元,同比增长50.59%。公司2019年智能无线耳机和智能穿戴业务发展顺利,利润贡献增加。

二级市场上,2019年至今歌尔股份涨幅高达245%,股价最新报24.92元/股,总市值超过800亿。话题哥的问题是,歌尔2019年的业绩符合你的预期吗?是否匹配当前股价?2020年歌尔是否还能保持40%—50%的高增长?

维持短中期内的高增长可能性还是不低的,但从去年六七月到现在股价翻了3倍,即使高增长性价比也十分有限,还要承担很大的不及预期风险,现在实在算不上好的买点。大股东套现也是一把好手,现在的博弈还是交给大佬们玩吧

1.从价值投资来看还是高估了。

2.公司的主营业务也不是根基扎得很牢的硬科技。

3.不看好其长期永续增长经营。

苹果已经先发布公告一季度由于中国地区复工较晚,出货量不及预期,预计公司一季度业绩将承压。今年是5G换机大年,预计相应的手机零部件和可穿戴元器件出货量将有较大增长。考虑到5G强周期和疫情影响叠加,公司仍有望维持40%左右的增速。营收是是15年的三倍,利润却差不多,净利率为什么这么低?结合公司管理层的减持回购的嘴脸,猜测公司在19年账上有问题,当然扣非应该好看些。

但是即使20年50%的增速,也达不到17年利润峰值,对应股价22块,21年还太远看不到,当前来看高估的厉害。

歌尔和立讯是在模组行业中非常好的公司,当然老板当年也犯了很多的错误比如大规模的all in VR产线,所以导致2018年资金压力非常的大。

歌尔本身还是一个非常好的公司,目前对应820亿的市值,PS大约2.3倍,PE大约在63倍,我还是很看好歌尔本身市占率的提高的,估值确实不便宜了,好公司值得长期跟踪和关注(当然可以对比欧菲,都500亿了)

这股跟业绩关系不大

主要是智能穿戴和无线耳机概念,游资炒作,机构跟风

歌尔2019年的业绩符合你我的预期。

市盈率95倍,市净率5倍,感觉有点预支了今后的涨幅空间。

歌尔2019年的业绩符合你我的预期。

市盈率95倍,市净率5倍,感觉有点预支了今后的涨幅空间。

2020年歌尔是否还能保持40%—50%的高增长,取决于智能手机以及5G的运用了。

总体符合预期,看好公司未来在可穿戴设备上成为巨头,引领VR/AR

业绩增速股价增速成反比

低于预期,股价已经提前透支,估计今年增长能维持在30%就不错了