这不是卖不动。正如平安高管自己说的,寿险改革会导致类似的后果,预计一年左右才有正面效果。

平安寿险改革,是根据形势做出的,我个人认为应该还是不错的。

代理人模式也进行了调整,首先是组织架构方面,以前平安比较熟知的是一元二元策略。在此基础上,进一步分成东南西北中五个片区,实现更精细化地管理,同时把一些主要的职能集中在寿险总部,实现未来打造数据化经营,达到先知、先决、先行,继续领先于行业和竞争对手。

对于可能存在的挑战,短期方面对队伍和业务可能会有一些短期的波动,但是平安认为其对未来寿险中长期发展会带来更好的效果。

由于寿险改革非常重要,平安高层预计工程需要一年左右可以看到正面的效果,他们希望通过这个工程实现‘四化’:经营管理智慧化、流程运营数据化、渠道建设精细化、客户服务个性化。

随便出什么数据,买了这股的人都会分析成利好。对平安来说,反正没有利空存在

给着不到十倍的估值,期望二三十的增长,这些专业人士真的就适合炒炒乐视,糊弄一下韭菜。一月不增长就感觉天塌了,唉

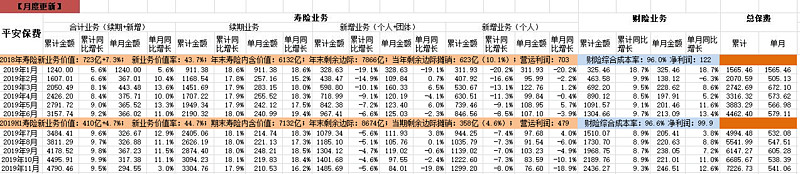

平安11月新单同比下滑,大概率是备战开门红。因为李源祥已经公布去友邦,对继任者陆敏的首次考核,2020年第一个完整年度的计划达成而不是19年的。目前保险市场风起云涌,业务不断创新高,人力发展量质齐飞,平安做为龙头企业,自是不会落后的。明年一月平安新单业务将会创造新高,拭目以待。

除了交强险和寿险,其它保险品种都是智商税!

保费越来越少,说明:要么傻子越来越少了!要么钱包越来越小了!

1。对比去年年底两个月都是高增速,11月20,12月接近38。最终把新单保费拉平了,应该是把部分原本计入开门红的产品提前计入18年了,今年同期下滑一点很正常,12月下滑应该更多,预计最终整年nbv个位数低增长。所以没必要年底也跟去年一样冲太高。

2。平安代理人数量下滑以及经济不好对保费销售确实也造成了一定影响。

3。12月应该会更大幅度下滑,因为去年12月基数非常高,需要留意的是明年1月开门红能否正增长。开门红保单占比全面才是大头,如果明年一月能有双位数增长,其实这两个月的下滑我认为问题不大。

4.具体还要看年报的nbv情况,因为保单结构是有变化的,个人认为nbv全年应该还是正贡献,下半年如果能拉平去年下半年,那就基本没太大问题了

给你高抛低吸以及筹集巨款抄底的机会来了。憋大招的时候不要随便站在大招的对立面。

且看市场如何投票,是杀估值杀业绩还是单杀估值?

个人是搞不明白,为什么单月下降这么多?下降能理解,下降这么多有点搞不懂。

一个企业的经营一般比较稳定才对,何况发生在需求比较稳定的保险业?可以看到,同行的业绩也都是正增长的。

我比较能理解的可能原因:平安主动调整业务结构,将保费脱水,降低那些低价值率、纯拼规模的年金类保险的占比,否则很难理解这种“周期股”似的业绩断崖?但是,平安不是喊回归保障型保险很多年了么?

如果是业务调整,那么接下来,这种“负增长”恐怕会持续一段时间。不过,以后看新业务价值率的变化恐怕更有价值。

总之,有点出乎意料。

中国平安保单减少是人员减少和结构调整原因,明年利润增速肯定会受到影响,股价应该会在80-90元左右折腾两年消化今年的暴涨,我目前不到1%的观察仓,准备在90元以下慢慢加仓,超过就不买,长期来讲中国平安还是有价值的,主要是其进化能力和熵减能力很强