今日,$中国建筑(SH601668)$持续下跌,股价创年内新低。市盈率市净率虽然距离底部还有距离,但无疑都已处于历史低位,同时多年持续增长的股息率如今已达到3.33%,有很多人甚至将中国建筑放入了定投名单,在他们眼里这是妥妥的价值洼地。

但也有不少人觉得它是价值陷阱,他们认为当下看似非常便宜的中国建筑,也的确有一些不得不面对的问题。

近年业绩增速放缓,但25%的分红率并没有随增速的放缓而提高,让投资者对其不得不抱有怀疑态度。此外安邦系等险资减持,也是不容忽略的隐患。

那么问题来了,此时的中国建筑是价值洼地还是价值陷阱?对此你怎么看?

全部讨论

机构抱团的表演只是为了让更多人在高位接盘,毕竟对于机构来说还只是账面上的利润,如何退出是他们最着急的事。低位票的杀跌也会让很多散户割肉,从而变成机构的超额利润。无论高位票还是低位票,散户要做的就是做好研究,判断它们的真正价值区间,低估时买入,高估时卖出,挣自己看得懂的钱就足够了,散户的贪心是机构利润的来源。永远都是一样的轮回,有的人从中赚了钱,而有的人赔了钱。

不看好原因如下:

1、非好行业,入行门槛低,商业模式相对不好。

2、与其讲受制于政策,不如说其实受制于政府,监理,质量安全监督。例如,为了强占市场,扩大业务,在与政府签订施工合同的,付款比例低,质量保证金比例高。地方政府信用问题,收款慢,应收账款多,现金流差。监理,甲方,第三方监管单位长期吸血等等。

3、但中建相较于上海建工,本人更看好上海建工。其主推营造商城这块业务,把利润牢牢锁住,且容易加强对子孙公司,供应商控制肥水不流外人田。

结论:

本人不看好建筑行业,即使是龙头也不看好,但非要再建筑行业里2选1,我会选上海建工。

虽然建筑不是壁垒很宽的行业,但是好歹是个行业龙头,且持有中国海外发展优质资产。

由于增长缓慢,参照彼得林奇的缓慢增长型企业,

可以在极度低估区域逐步布局,

不能期望赚太多,但是赚钱概率比较确定。

适合稳健型投资者人关注。

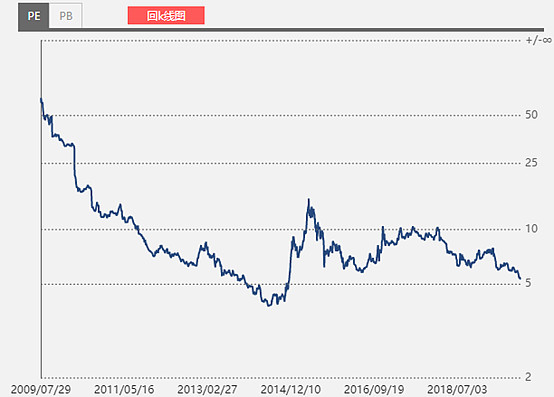

1. 近七个月来,从最高6.54跌到5.03,跌幅23%

2. 扣非滚动PE是5.45,十年百分位的8.99%

3. 不含商誉PB为0.87,十年百分位的8.83%

4. 股息率3.34%,不算太高,也不算低

5. 即使没有成长逻辑,在中证100指数里也算较低估值了

6. 既没有高成长,也没有高股息,但短期如此极速下跌,市场过于悲观了。

小买一把,赚点估值修复的钱。等估值到中位值附近卖出。下跌空间预估还有25%,两年内上涨空间50%。

管理混乱、分红太低,这种公司不值得投资。况且大型央企大都是作为福利公司经营的,赚多赚少不重要。

价值陷阱。周期行业低市盈率低市净率看似诱人,实则陷阱,经济不景气周期行业无底。

没有最低,只有更低。哪天不新低了,趋势反转,再介入不迟。

哈哈,满大街中建的工程,担心增长?中建要用资金,会拿不到?还有应收账款,怎么谁敢欠?说白了跌了就是跌了,市场这么决定了没啥好说的,但是说它没价值就过分了吧,