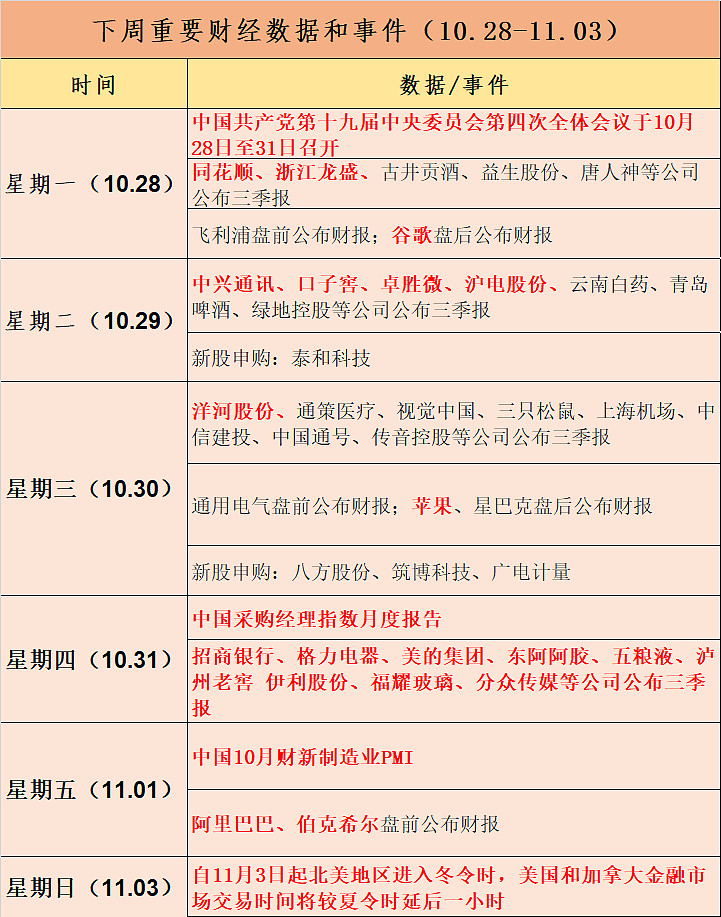

本周将迎来三季报的密集披露期!包括格力电器、美的集团、招商银行、五粮液、伊利股份、洋河股份、福耀玻璃、分众传媒等大白马将披露三季报。#白马股密集披露三季报#

| 发布于: 修改于: | 雪球 | 转发:101 | 回复:179 | 喜欢:14 |

本周将迎来三季报的密集披露期!包括格力电器、美的集团、招商银行、五粮液、伊利股份、洋河股份、福耀玻璃、分众传媒等大白马将披露三季报。#白马股密集披露三季报#

这些白马,感觉分化会很严重的

格力和美的中报都还不错的,看好继续的不错,特别是美的,降价促销还是非常好的,格力虽然销量下降,但是销量增加的,业绩都看好

白酒里五粮液会继续好,洋河估计继续的差,不看好洋河的反转

分众预期不变,还是很差的

招商银行一如既往的优秀

市场对这些白马股的期望值太高了,利润增长少了就是雷,基本没什么惊喜。

格力电器、美的集团、中规中矩没惊喜,也没意外,美的更好点

招商银行----应该比较优秀

五粮液、伊利股份----看好业绩(这类消费龙头还是很好)

洋河股份、福耀玻璃、分众传媒----不行(行业没有反转)

美的、五粮液也许会有惊喜吧,美的市值管理不是盖的,五粮液业绩确定性高。

讨论已被 今日话题 删除

都是各行业绝对的优秀企业和龙头公司。

这样体量的企业不需要太多惊喜,只要按部就班的稳定增长,所创造的利润就是巨量的。

投资的本源就是要聚焦这样的价值创造型企业。

我本人持有招商银行,因此对招行的三季报更加期待一些。

因为,管理层对银行业的拨备覆盖率提出了新的看法和意见。

这会促使像招行、宁波行这样的拨备覆盖率较高的银行进一步释放利润增加分红。

因此,我对招行接下来的季报和年报抱有很大期待。

我个人肯定是很期待这些大白马的,除了分众和洋河,我非常看好其他的业绩;

1,洋河的库存和管理和区域竞争关系,想反转,短期很难;

2,分众中报预期了,三季报不好,看来也不会有什么改善,广告和经济关系很大

3,其他的白马股会很不错的,看好

五粮液,产品整合,涨价和销量增长带来业绩增长。

上半年空调价格战,格力下半年会发力,预计三季报会好过半年报

福耀横盘两年,三季度汽车已经有回暖迹象,预计会跟随好转

五粮液涨幅太大,业绩难超预期