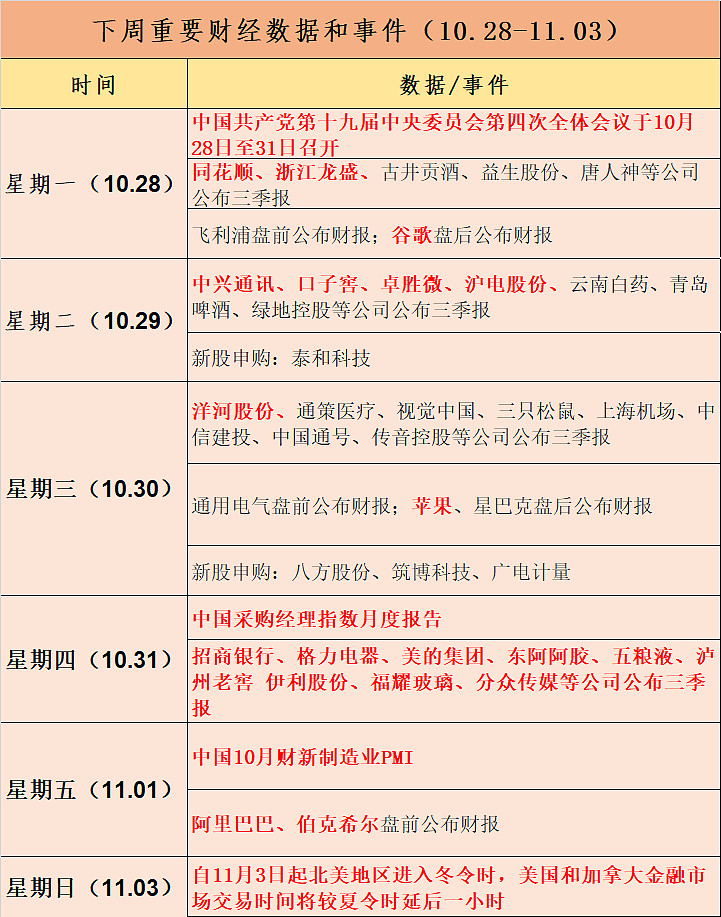

本周将迎来三季报的密集披露期!包括格力电器、美的集团、招商银行、五粮液、伊利股份、洋河股份、福耀玻璃、分众传媒等大白马将披露三季报。#白马股密集披露三季报#

| 发布于: 修改于: | 雪球 | 转发:100 | 回复:176 | 喜欢:14 |

本周将迎来三季报的密集披露期!包括格力电器、美的集团、招商银行、五粮液、伊利股份、洋河股份、福耀玻璃、分众传媒等大白马将披露三季报。#白马股密集披露三季报#

我觉得是五粮液,前面有茅台大哥开道,作为白酒行业品牌价值仅次于茅台的存在,吃尽了这几年高端白酒崛起的红利,同时新任管理层能力明显比前任优秀。过去十年,毛利率基本在70%以上,大部分年度净利率超过30%,这次的季报也会更惊艳的,很期待。

我个人来说,我有的格力,美的,招商,肯定是比较看重公的,其他的不懂

格力,目测不会很好,但是不会很差,一般般,和中报差不多

美的,根据数据,业绩会比中报好

招商,不太清楚,一般吧

季报不太重要,更重要的还是格力的混改怎么样

这些优质企业,预计业绩会很不错。我最看好格力电器。

综合各种数据,格力电器业绩将会很出色!

格力电器是全球空调龙头,在董明珠等核心管理层的带领下,在2009~2018年的10年间仅凭借空调主业,收入增长近5倍,净利润增长近9倍。

空调线上销量增速提升。

奥维云网数据显示,2019年上半年国内家用空调零售额同比下降1.4%。根据格力空调发布的半年报显示,2019上半年,格力电器空调收入793亿,同比增长4.62%,收入增速超行业平均值。天风证券研报显示,根据天猫发布的8月数据,主要家电品类的线上成绩亮眼。空调方面,空调行业销量同比提升31.91%,其中,格力电器线上销量增速提升,同比增长86.62%,线上份额较去年同期增长7个百分点。

中期来看,新兴厂商对格力电器冲击有限,主要源于格力电器产业链一体化带来的核心零部件的优先供应权和制造成本优势;其次,格力电器的龙头品牌粘性较强,产品+售后+渠道体系中期难以被颠覆,预计长期稳态内格力电器空调销量约为1.2-1.3亿台,对应约20-30%增量空间,成长空间仍大。

股权转让方案落地 治理结构进一步优化。目前来看,格力电器生活电器板块发力增长,股权转让事件完成后,公司治理结构有望得到进一步优化。格力电器股权转让落地在即,意向投资机构有望对格力电器实现产业赋能,在经营战略、多元化拓展、分红策略等多方面出现良性转变。

格力电器作为行业龙头竞争力突出,随着持续推进适度促销,凭借强大的品牌和制造壁垒,格力电器的市场份额和业绩增速均有望回升。预计2019年全年收入逐季向好,分红率在股权转让完成后亦有望明显提升。

我觉得应该是五粮液吧,“改革+提价”,业绩确定性比较高;格力、美的不确定性有点大。

招行。理由下面的人会说。

许多白马遇到天花板了,要么发展遇到暂时的困难,利润和产值增长都是个位数,只有五粮液比较靓丽。

五粮液呀!舞娘飞舞

我只说一句,分众给了大家一个打脸的机会。