9月26日,财政部下发《金融企业财务规则(征求意见稿)》,指出监管部门要求的银行拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

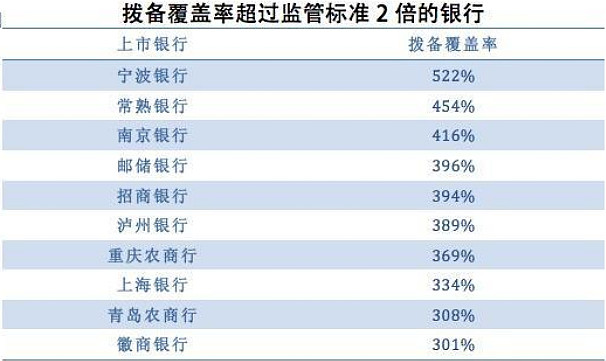

据不完全统计2019年半年业绩数据,在A股和港股上市的50家中资银行中,共有10家拨备覆盖率超过300%。

除此之外,国有大行中的邮储银行,股份行中的招商银行,城农商行中的泸州银行、重庆农商行、上海银行、青岛农商行、徽商银行的拨备覆盖率都超过300%。

低于300%的银行中,无锡银行、长沙银行、杭州银行、农业银行、苏农银行、江阴银行、贵阳银行、天津银行高于250%。

去年监管部门对拨备覆盖率监管要求做了调整,《关于调整商业银行贷款损失准备监管要求的通知》中拨备覆盖率监管要求由150%调整为120%~150%。

不能再用拨备覆盖率隐藏利润了,对银行股有哪些影响?投资银行股,你更看好哪一只?

全部讨论

①宁波银行:拨备最高!既然由此引发行情,自然先选些项第一者!!②南京银行:拨备榜第三高,但前三里PE第一低!!报表利润大增,地板估值将降到地底估值!!两个足已!!

只有“三好学生”招商银行才是最具备确定性的稳健增长类型高股息率优质稀缺银行股,要知道在利率下行趋势下确定性的高股息率优质稀缺蓝筹股将吸引机构巨资涌入买进持有,从而引发估值修复性暴涨,大家伙儿不妨看看长江电力为什么这两年走势如此强悍就知道高股息率的重要性了,最近房地产龙头股纷纷修复性走强也是因为高股息率的强力支撑。其它的城商行的高拨备覆盖率很可能同时对应着不为人知的各种爆雷风险,不得不防,同时城商行未来几年明显并不具备行业优势,难以判断其成长性。至于兴业银行这类学渣“其它银行”的真实情况就更不好说了,不具备确定性的银行股再便宜也不值得持有。

银行利用拨备隐藏利润这件事情是机会是哪个不能简单的这么理解。

因为金融业背身就是经营风险的,并且有较大的杠杆,自然会对风险资产保留一定的抵御能力。

而300%的拨备覆盖率客观来说算不低了,但是银行间客户资源、负债成本、资产质量也是有差异的,并且很多银行对不良自然的认定标准也各有不同。所以说,差异还是比较大的。不可一概而论。

但我个人认为对于国有大行+招行来说,资产质量以及不良认定标准都十分严格。

风险管控能力好,且负债成本具有明显优势。

从拨备覆盖率情况来看,毫无疑问在国有大行+招行中,招行是完全满足利润释放条件的。

因此,综合客户资源、规模优势、负债成本、资产质量、风控体系、拨备覆盖率水平,等一系列情况来看,我非常看好招商银行。

个人观点,政策更倾向风控严格的大行。一句话,主要想提高国有大行的利润和分红

相当于把以前隐藏的利润放到了账面上了,短期看利润确实增加了,所以对应股价也会涨,长期来看其实影响有限。还是要抓重点公司,能赚钱的依然还在赚钱,不能赚钱的短期利润释放牺牲了以后长期的利润。

其实就是个数字游戏,公司还是那家公司。

不过有话题有热度搞搞短线也不错。

对于银行来说是利好也不好

好的是:银行以后更加透明了,利润更加多了,该分钱的分钱,该买的买入

不好的是:以后银行不良处理更加严格了,不良可能更多了。

拨备不能这么高,那把不良增多,拨备不就下来了吗?所以还是看看后续的银行具体怎么调整。当然对于拨备特别高的,宁波、南京银行这些,利润肯定是要增加了,该涨一涨。

整体银行的投资价值可能更高了,因为潜在的分红可能更多了,对于大资金来说这是必要的

1,说明财政压力大,减税后需要补充,现在看起来国资分红是一个很重要的地方,这就是不让银行隐藏利润的原因

2,对于银行来说,利润表现出来,可以看到银行真正的利润,银行业绩会更好,银行要涨了

3,银行以后调节利润的空间就很小了

对于银行股东来说,是好事