9月26日,财政部下发《金融企业财务规则(征求意见稿)》,指出监管部门要求的银行拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

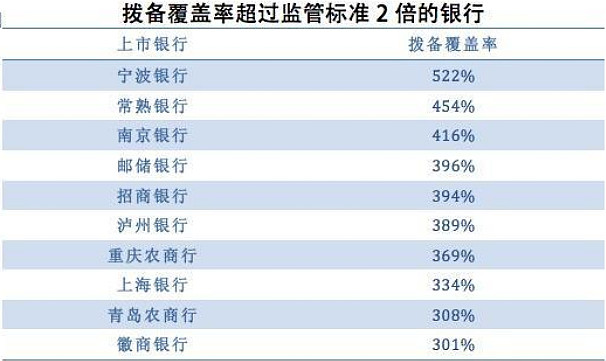

据不完全统计2019年半年业绩数据,在A股和港股上市的50家中资银行中,共有10家拨备覆盖率超过300%。

除此之外,国有大行中的邮储银行,股份行中的招商银行,城农商行中的泸州银行、重庆农商行、上海银行、青岛农商行、徽商银行的拨备覆盖率都超过300%。

低于300%的银行中,无锡银行、长沙银行、杭州银行、农业银行、苏农银行、江阴银行、贵阳银行、天津银行高于250%。

去年监管部门对拨备覆盖率监管要求做了调整,《关于调整商业银行贷款损失准备监管要求的通知》中拨备覆盖率监管要求由150%调整为120%~150%。

不能再用拨备覆盖率隐藏利润了,对银行股有哪些影响?投资银行股,你更看好哪一只?

全部讨论

银行报表的透明化似乎是个趋势。这包括前段时间要把所有关注放进不良的政策。

如果在监管趋于严厉的情况,银行的业绩开始透明并出现分化,那么市场压低银行股估值的理由将又少了一条“银行报表水太深”。

1,银行可能以后就此分化了,真正的利润高的好银行会展现真实的实力了,银行的好坏会更加的分明了。利好优质银行股

2,银行利润增加,必然就是分红增加,导致银行股的吸引力加强,利好银行的估值

3,对于银行长期的被压制来说,可能以后要接受10倍估值的银行是优秀银行的正常现象了。

今天表现最好的就是拨备最高的宁波银行

最看好 $招商银行(SH600036)$ ,因为是VIP中P……

将给明年银行利润增长一个可观的预期!按目前拨备覆盖率来说,更看好宁波银行!明年可以释放更多利润!

明明是个强制暴露坏账的要求,居然会视为利好?还隐藏利润?哎,脑残是就救不过来的。

注意,拨备是一次性利润,其实和净资产没啥区别。

统一拨备,短期看是利好高拨备银行,因为会释放利润。

但过两个财报周期就可以看到,其实是利空高拨备银行,因为当前市场对于银行的高拨备已经给予高估值。比如,$招商银行(SH600036)$ 每股拨备比$兴业银行(SH601166)$ 的每股拨备高了2元,净资产几乎一样。但是股价,相差16元。

也就是说,当前投资者为每股两元拨备支付了16元,因为每个财报季,都可以假如释放利润会怎样一说……

看过去,这些年投资人怎么对待银行的每股净资产的。

未来,这些拨备会变成净资产,会怎么给估值?