去年在市场被疯抢的睿远基金旗下第一只公募基金产品睿远成长价值混合在7月16号首次公开持股明细。二季报显示,睿远成长价值混合基金的第一大重仓股为$立讯精密(SZ002475)$ ,持股2022万股,仓位占比达到8.52%。

巧合的是,睿远基金创始人陈光明的前东家东方红资管则是更加大规模地买入了立讯精密,东方红旗下十多只产品共持股超过2.3亿股,占立讯流通股本比例为5.65%。

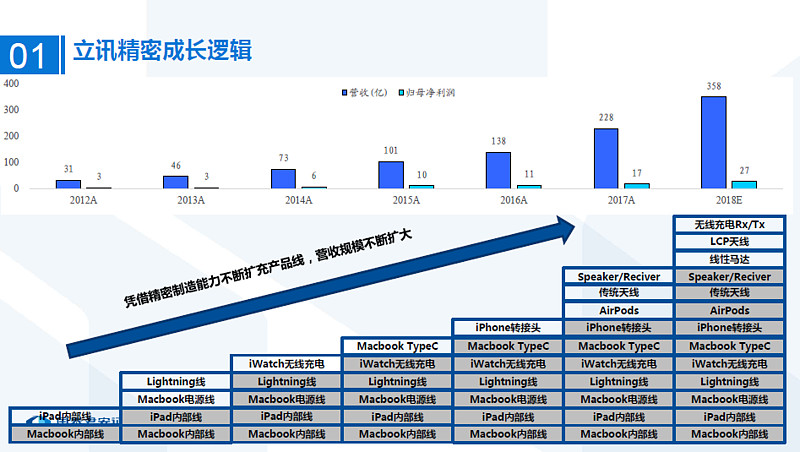

立讯精密是国内最大的电子连接器供应商,自10年上市以 来,公司开展了一系列并购交易,迅速将业务扩展至声学零件、线性马达、天线和Air Pods等新兴终端市场。虽然近来整体行业疲软,但立讯依然维持高速增长。

话题哥想问,睿远和东方红押注的立讯精密,到底好在哪?是否撑得起如今的千亿市值?

此外,对于少数基金重仓某个股票的现象,你怎么看?

全部讨论

抱团庄股罢了,7 pb,工业富联才 2 pb,市盈率也比工业富联贵了几倍。此外,控股股东年初刚减持了2%股本,现在又要发30亿可转债,应收账款增幅大大超过新增利润,怎么看都是高估的离谱。财务数据上很可能成为康得新欧菲光之后又一个雷

这种多年经营活动现金流远低于净利润的公司,一年可能是收款的问题,持续那么多年,会是什么问题?

如果算自由活动现金流,经营更差,上市以来公司累计起来没有产生任何可支配的现金流。如果这就是公司的商业模式,那么公司应该跟地产股一样的估值。我实在不明白这些大名鼎鼎的价值投资者为何会大规模地买入这样的公司。

反过来想,哪只股票可以靠散户炒高?都是机构搞起来的。

机构炒作,散户跟风,不就是这么回事嘛。

区别是有的机构单打独斗,有的机构联合坐庄。

听那些基金经理的讲话,有几个是深研价值的。

太绝对的抱团取暖啊

利用优势资金 分多个产品 交叉控股。可以逃避监管 又不触及红线。加上内部消息沟通 慢慢做 赚确定的钱

但是这个股 成也萧何 败也萧何 万一来个冲拳出击 大范围严查这些把戏 想走都很难

18年每股净资产3.77元,每股净利润0.66元,个人认为其每股经营价值不值目前的20元,个人是不会持仓该股。

炒作概念、题材,股价拉升到喜马拉雅山顶,基金业绩显得非常靓丽。

这样做是双刃剑,如果遇到大熊市,或者企业遭遇黑天鹅事件,股价突然崩盘,业绩必然大幅回撤。

少数基金重仓某一个个股,好处就是流动股减少了很多,涨起来,基金净值有很大好处。但是一旦遇到黑天鹅,比如康美,新城,康得新这样的,那么基金净值也会大幅度的减少。

对于基金来说,这不是一个好现象。但是这又是一个比较流行的做法,我看到的很多基金的第一大成分股都是很高的比例的

$立讯精密(SZ002475)$ 作为国内精密制造龙头企业,在连接器、声学、无线充电原件方面有着诸多生产线,随着5G时代的到来和汽车智能化水平的提高,公司后市在二级市场的表现仍值得期待。在智能手机市场趋于饱和的状况下,公司依靠苹果Airpods的大卖和Type—C在大陆地区的龙头地位以及在声学领域对$歌尔股份(SZ002241)$ 的冲击实现了净利润的稳步上涨。

同时作为电子行业细分龙头其创新能力一直保持行业前列,以2018年为例其研发费用在整体电子股里排名第三。LCP天线也随着5G的到来,价格将得到大幅提升。

少数基金重仓的个股其本质就是基金对于该公司的差异化看法,如$胜宏科技(SZ300476)$ 就是易方达自己重仓,该行为往往对股价并无预判作用。@今日话题

立讯的业绩受到苹果的影响太大,不是个好现象啊。如今苹果有式微的样子,对于未来业绩不大好啊,在其他方面有所建树才行

少数基金重仓一个个股,好处是筹码足,流动少,股价易控,但是长期看,踩雷后损失会很大

立讯依靠苹果的占比有点高了,18 年来自苹果的收入的占比在50%左右,连接线和连接器等传统产品在没有重大产品升级的情况下,每年都会出现正常的价格下滑。未来如果在5G基站天线和光学模块还有汽车电子的部分能够成长起来,会更稳妥一些。