$华阳股份(SH600348)$ 华阳股份600348第四季度平舒公司增加核准500万吨产能投产,今年全年净利润预计在57亿~59亿(三季净利润42.79元、业绩1.184元),业绩1.6元。未来二个月目标价10元~11元,对应6~6.5倍市盈率,分红股息率达7%~8%。

600348业绩+股息率在所有大A里是最价值洼地。

风物长宜放眼量!华阳股份600348钠电池出货量第一,供货新能源车。

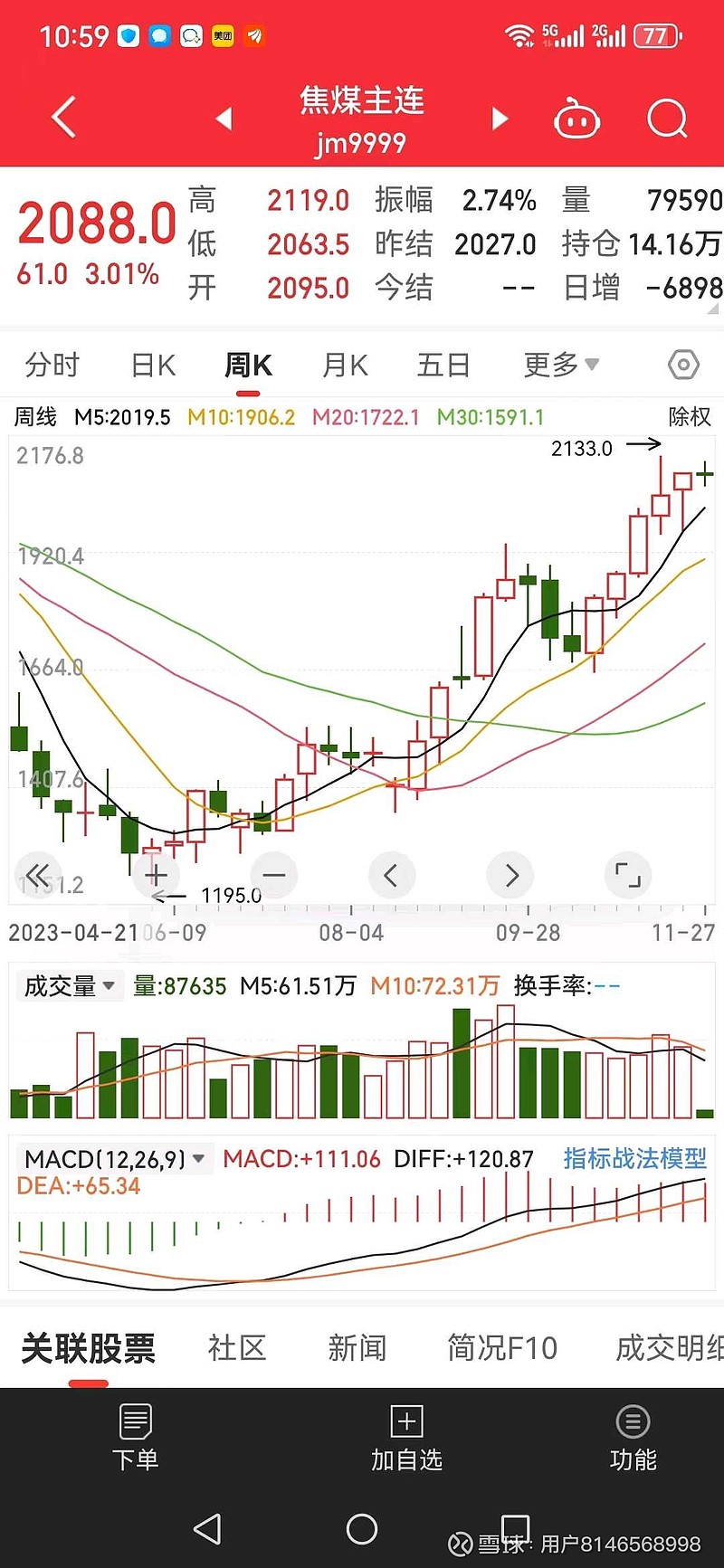

$华阳股份(SH600348)$煤炭期货价格创出十个月新高, 华阳股份600348全球最大无烟煤龙头+钠电池双引擎,年底目标价10~11元。

公司首次覆盖报告:华阳股份:立足煤炭主业,积极转型发展

期货创出今年新高,这周目标价9元

研报日期:2023-11-27

华阳股份1.57%

点击查看附件原文附件大小:1.7MB28页

华阳股份(600348)

公司坚持煤炭主业,积极培育新能源产业。公司经山西省政府于1999年批准成立,并于2003年在上交所挂牌上市,位于山西省晋东煤炭基地,是我国目前无烟煤主要生产企业之一。公司坚持煤炭主业,在做强、做优、做精、做细煤炭主业的同时,积极培育钠离子电池、飞轮储能、光伏产业等新能源产业,逐步构建起传统能源与新能源一体化发展的产业格局,实现企业的可持续发展。

无烟煤广泛应用于化工、冶金和电力等行业,山西省是我国无烟煤的主要生产基地。通常无烟煤按照粒度可以分为块煤、粉煤和末煤,其中块煤主要用于合成氨、尿素等化工产品的原料煤,粉煤主要用于冶金行业高炉喷吹煤,末煤主要用于电力行业燃料煤。我国无烟煤资源集中于山西、贵州等地,占全国煤炭资源储量的13%。山西省是我国无烟煤主要产区,其无烟煤储量占全国比重39.6%,2023年1-9月累计生产无烟煤1.87亿吨,占全国无烟煤产量的64%。山西无烟煤主要产于沁水煤田的晋城矿区和阳泉矿区,其中晋城矿区无烟煤成块率较高,煤质略好于阳泉矿区,阳泉矿区无烟煤成块率较低,用作发电的末煤较多。

公司煤炭储量丰富,核定产能为3590万吨/年,产品以末煤为主。公司煤炭资源丰富,截至2022年底,公司煤炭资源储量31.72亿吨,可采储量15.02亿吨,共有八个主要的在产矿井,核定产能为3590万吨/年,权益产能为3100万吨/年。2018年以来,公司自产煤产量基本保持稳定状态,煤炭销量呈下降态势,主要是由于山西省煤炭企业整合逐步落地,华阳新材料下属除本公司外其余煤炭子公司陆续移交管理权,公司不再从华阳新材料及其子公司采购煤炭。2023年1-6月,公司实现煤炭产量2376万吨,其中用作火力发电的末煤产量最多,占比达83%。值得注意的是,过去几年公司煤炭产量均高于核定产能,我们认为在当前安全监管形势趋严的背景下,需要对公司产量情况保持关注。

公司煤炭业务增储上产,产能和储量将迎来显著增长。当前公司拥有七元矿和泊里矿两座在建矿井,其中七元煤矿核定产能500万吨/年,拥有煤炭可采储量12.2亿吨,公司预计2024年三季度首采工作面出煤,我们预计七元矿有望于2025年开始贡献较多产量;泊里煤矿核定产能500万吨/年,拥有煤炭可采储量5.5亿吨,我们预计泊里矿有望于2026年开始贡献产量。随着七元矿和泊里矿的投产,将增加公司煤炭产能1000万吨/年,较当前产能增长28%;同时煤炭可采储量将增加17.7亿吨,较当前可采储量增长117%,有望提高公司服务年限。未来公司将继续做强做优煤炭主业,积极规划取得相应煤炭资源,保持煤炭业务稳步增长态势。

公司围绕国家新能源行业战略布局,转型发展钠离子电池、光伏组件和飞轮储能三大产业。钠离子电池方面,公司以全产业链钠离子电池生产基地为目标培育发展正负极材料项目、电芯项目和电池项目,其中正负极材料项目是钠电池核心环节,由公司与中科海纳合作完成。相比锂电池,钠电池能量密度较弱,但其成本优势较为突出。因此,钠离子电池在低速交通工具和大型储能设备方面有望率先实现商业化应用。公司已于2023年8月举行全球首批钠离子电池电动二轮车商业化应用发布会,并于10月正式完成100组电动二轮车钠离子电池组首批订单交付。未来公司将继续加强钠离子电池产业投资,在圆柱电池已逐步开启商业化的基础上,加快方柱电池落地,尽快使方柱电池满足储能要求。光伏组件和飞轮储能方面,由于当前光伏组件生产环节面临较为激烈的竞争,以及飞轮储能技术尚未明显突破,公司将审慎考虑光伏项目和飞轮储能项目的投资扩张,以保有当前业务体量为主。

投资建议:我们认为华阳股份作为国内无烟煤行业龙头,煤炭资产较为优异、成本管控能力较强,叠加公司产能和煤炭资源储量内生性增长,企业稳健经营的同时又具有高增长潜力。与此同时,公司当前处于低估值状态,未来有望迎来估值修复。截至11月24日收盘价,我们预测公司2023-2025年归属于母公司的净利润分别为56.68/61.72/68.94亿元;EPS分别为1.57/1.71/1.91元/股;对应PE为5.28/4.85/4.34倍;对应PB为0.97/0.81/0.68倍。我们看好公司未来产量增长带动下的盈利能力上升,给予公司“买入”评级。目标价11元。

点击查看附件原文附件大小:1.7MB28页

研究员:信达证券 左前明,李春驰。