《所有程序和原始数据已经免费开放。关注公众号“韭菜说投资社区”(文末图示),从菜单栏中获取》

对不起我标题党了,年化65%只是一个简单结论,实现起来嘛。。。您先看完

第一节写了怎么安装python和测试一个小程序。

第二节准备小试牛刀写一个非常非常非常简单又比较有意思的策略。

有新闻报道,大盘已经连续XX个交易日跌幅不超过-1%,慢牛的很呢,数次盘中跌破-1%最终都还会被郭嘉队拉回来,那是不是说,以后每次跌幅超过-1%都可以买入,赌大概率成功拉回来呢?

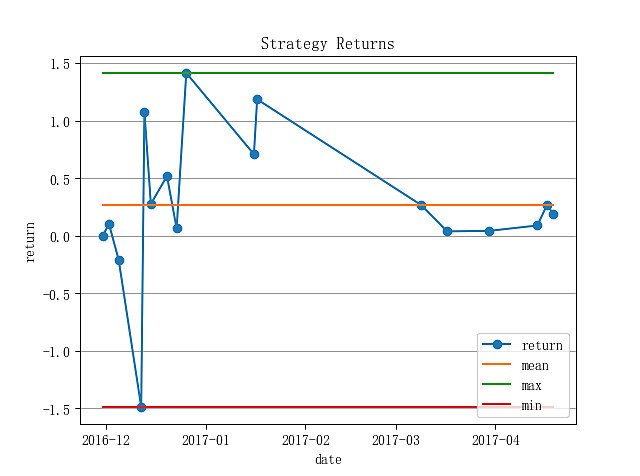

先看我的程序运行结果!截止2017年4月20日,在过去100个交易日里

最后一次日终跌幅超过-1%发生在 2016-12-12

在过去 100 交易日里,有 17 天曾盘中跌破过-1%,其中有 14 次拉回高于-1%,比例为 82.3529411765 %

跌破-1%时买入上证指数并持有至收盘,当日平均收益为 0.266288425128 %, 最大收益为 1.41329642702 %,最小收益为 -1.4867478403 %。总收益为 4.52690322718 %!

年化收益为 65.2406641564 %

这是由于最近半年国家队进场维稳,给刘主席上新股创造条件!如果把时间拉长,还有用吗?

先看最近250个交易日的结果(最近一年)

"在过去 250 交易日里,有 39 天曾盘中跌破过-1%,其中有 26 次拉回高于-1%,比例为 66.6666666667 %

跌破-1%时买入上证指数并持有至收盘,当日平均收益为 0.0501000936587 %, 最大收益为 2.61012682034 %,最小收益为 -2.23667799433 %。总收益为 1.95390365269 %!年化收益为 12.2745229464 %"

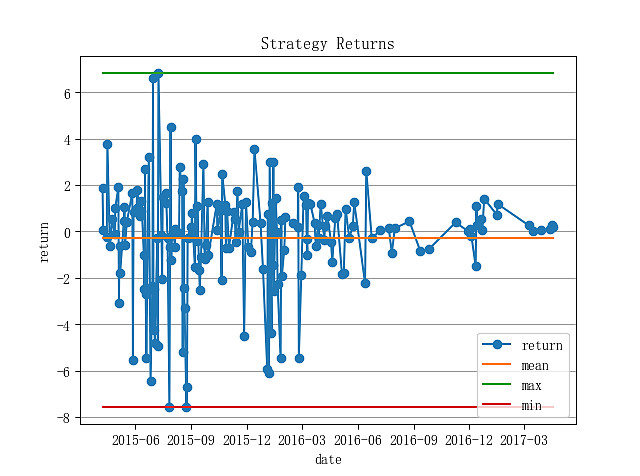

在看最近500个交易日的结果(最近2年),由于股灾次数太多,这么做基本会被搞死

"在过去 500 交易日里,有 176 天曾盘中跌破过-1%,其中有 92 次拉回高于-1%,比例为 52.2727272727 %

跌破-1%时买入上证指数并持有至收盘,当日平均收益为 -0.289292318826 %, 最大收益为 6.83184905026 %,最小收益为 -7.56656464017 %。总收益为 -50.9154481133 %!年化收益为 -70.8766181123 %"

最后贴出代码供审阅