原创 北落de师门 韭圈儿

收录于话题

《刺客信条:奥德赛》

当男主面临危险时

按住V

瞬间开启神技能

“环境感知”

即鹰眼模式

这就是妥妥上帝视角啊

(女粉一脸懵逼)

投资是靠基金经理的认知水平

有一个行业

就充当了研究科技全产业链的鹰眼

计算机、手机、汽车、家电、安防

......

都离不开半导体

我们不禁脑洞

投资能用半导体充当上帝视角吗?

今天口碑官第2期

(1期:当面给基金经理出考题,是什么体验?)

我们专门找来了

开过此神技能的大满贯基金经理

进行连线调研

第二期嘉宾

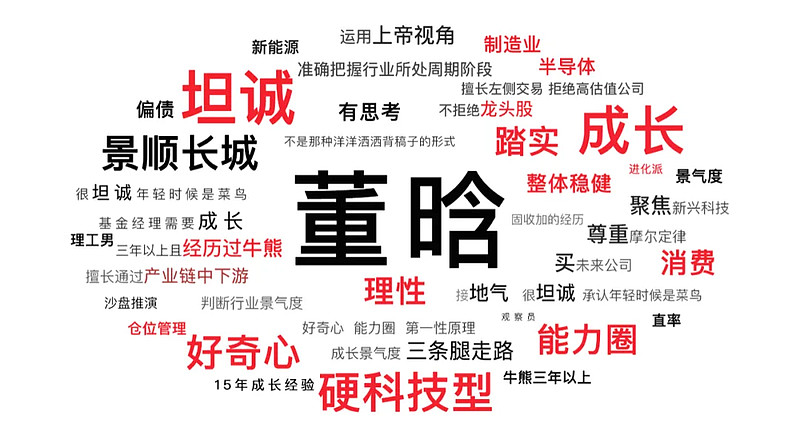

景顺长城基金董晗,股票投资部基金经理。15年从业经验,9.3年投资经验(截止2021Q1)。连续三年金牛奖和明星基金奖。大满贯获得者。

投资风格:TMT(半导体、消费电子等), 固收+基金的权益配置;

(董晗先生于2017/5/20-2020/7/18期间管理的国投瑞银优化增强债券基金,在2020年连续三年荣获金牛基金及明星基金,于2014/11/12-2020/7/18期间管理的国投瑞银美丽中国灵活配置基金,在2016年荣获金牛基金、明星基金、金基金奖项。)

查询 韭圈儿beta 小程序

口碑官的调研报告和思维导图

摘5段精彩问答

供诸君评阅

Part.1 我的成长路径

北落的师门:请董总就您的履历,包括一些投资理念的形成、自己的定位、产品的定位,先做一个大概的介绍。

董晗:

我是2006年研究生毕业进入了基金行业。之前是做上游的,像钢铁、有色、煤炭的研究员,到2011年底开始管一个偏行业的中证上游指数基金,到了2014年的年中开始管理主动基金。先开始就是和我的老搭档李怡文合作,管一些保本基金和二级债基里边的权益部分。到了2014年底,我开始独立管理相对收益的混合型基金。

从产业背景和能力圈,我大概介绍一下。我是南京大学物理系毕业的,这是一个蛮丰富的专业,有很多微电子都在里面。所以,从我的产业资源或者是我的兴趣爱好,或者自己的能力圈来说,其实是偏半导体这类先进制造业。

我做研究的时候,先是做周期,然后自己能力圈和兴趣是在科技硬科技、成长股这一块,消费就偏弱一些,但是做投资,如果太偏科,有时候会有问题。比如成长股的波动性,我也很难避免。在自己做投资的过程中,2017年之前我是基本不做消费的。但是从2016、2017年开始的,白马股行情下,还是很吃亏的。所以后来,努力把这个消费短板云做补充。从2017年底开始,我就找我们当时一个消费研究员做我的基助,所以从组合上,可以大家去看到,其实从2018年开始,我大概也会开始配一些,消费类以白酒、医药里的CXO为主的公司,这类大概占一些,还有一些农业之类,占比大概在三成左右。

然后偏成长的,主要是在以半导体为抓手,其实半导体是一个上帝视角的抓手。我在上一家公司,也是在做TMT的组长。你去观察各个公司,比如苹果或者国内这些手机商,他们在台湾的这种流片的数据,用户的数据,你就能对他们未来一个时期内的景气或他们自身的景气对未来产品的景气判断,是能知道个概况的,然后你再结合下游,这种上中下游产业链的研究,你可以有个沙盘推演的可能性。

在这个领域,我有自己的这样一个优势,可能再加上一个就是新能源车。我从2013、2014年,看了一年半的汽车,思维方式可能跟大家不一样。传统开汽车的人,可能那时候就看SUV的产品红利,比如国内的民营公司推SUV,当时就涨很多。但我那时候,其实大部分时间,都研究另外一个整车厂,它是深圳的一家做电动车企业,那我为什么是这样的思维方式,那时候,我从我的角度去试驾,包括从产品性能,包括从这个产业的趋势来看,我觉得电动车对传统车是秒杀的,这是一个从零到一、生产空间极大的方向,所以我把精力都花在那方面。包括我做投资之后,新能源车产业链的上游,可能像估值这些就跟我当时做的有色石油是有点相通的。按照中游的材料和电池企业,其实也有好多产业资源。再到下游的整车厂,就这一套下来,是上下游去验证,持续能贡献一些超额收益。

大概就是以TMT为抓手做,整个硬科技是自己的一些认知和信息上的优势吧。然后,消费上面就是做了一些补充,这些补充跟这些成长板块是有些负相关的。这样子做下来,可能组合的波动率就相对会好很多。我跟客户或者机构的投资者,也是这样去讲,我的兴趣和爱好,或者我底层的最相信的东西,还是科技改变生活,就是你买股票就是买未来。

Part.2 半导体如何成为上帝视角

北落的师门:您刚才提到了研究半导体能给你带来所谓的上帝视角。经常听新闻说芯片荒,今天汽车缺了,明天手机缺了,后天那个什么安防摄像头缺了,就是这个上帝视角,能不能给我解释一下,怎么能给你投资带来帮助?

董晗:

半导体在中国证券市场上,真正能够有好的公司,能够靠业绩推动行业景气的变化,不光是纯粹炒估值,也是要到了2019年之后。在2018年之前,我也去尝试着发挥这方面的优势,但是确实没有抓手,就是没有特别好的公司。

先说那个上帝视角。比如,那个美国A公司,它推出了一款这个TWS耳机,它是在2018年推出的,但它刚推出的时候,其实它定价蛮高的。市场上对东西是有质疑的,包括我们A股最牛的消费电子的代工企业,它当时初期投了一个多季度,大半年是亏损的,之前的利润体量可能二三十亿,然后最终这个耳机成功之后,把它利润体量从30亿体量直接干到七八十亿、八九十亿的体量,但是在那个时间点,大家是有争议的。

其实从2017年的时候,A股其实有三个,比较牛的A产业链的公司,那时候,大家不能够在那个时间点做出判断,说哪一家后面是能够走出来,成为一个最牛的公司。但是,如果你去跟踪这款耳机,它里面有个H1芯片,因为芯片是在台湾代工的,你跟踪它代工的那个流片的数据,你就知道A公司对这款产品是很有信心的。那你有这个信息,你再去验证我们A股的那几家,就只有两家代工企业,一个跟踪它的出货数据和它们之间的一些竞争格局,你就能把握这个耳机带来它这个体量的上升,市值翻倍、翻几倍的这种机会,这就是你去通过这种上帝视角去把握的这种机会。

风险也是一样。但是到了去年的四季度时候,其实A公司是把这个耳机芯片的这个流片往后推了,虽说看年度,好像没有下调,实际上它是把上半年往下半年去推,推的原因是什么,其实就是已经出现了库存的问题,你会发现,市场对这个耳机2021年的销量预期是不是过于线性外推,过于乐观。 后面就有了砍单的信息出来。

基本从这个芯片的角度,都可以观察到它景气的波动变化。只是落实到下游的硬件,其他的内部环境的供需的,你就要很细分得去看,也是结构性的东西。

Part.3 最不应错过的大方向

北落的师门:您觉得哪一个方向比较值得跟大家分享的,可以讲一下,半导体、新能源、智能汽车、医疗服务、云计算,对,还有白酒。

董晗:

我觉得做成长的基金经理。未来的精力,应该都花在跟车相关的这个方向,大的故事可能大家都听过。最近这十年,就是苹果出一款新手机,移动互联网带来的这个业态变化,包括我们现在的这种电话会议、直播。但未来就是,其实就是这个跟车相关的。

电动化是基础,未来其实更多的还是汽车的智能化。先说电动化,未来能够保证50%以上的增涨的大行业,(除此以外)就很难找了。就是你在科技行业里面,你是找不到这样的高速增长、还体量极大的一个行业的,而且汽车的体量其实也远大于消费电子。

第二步就是智能化。不管电动化、智能化,我们中国都是有比较优势的。智能化最核心就是,一个是自动驾驶,一个是汽车联网。联网之后这些舆论,自动驾驶的图像识别,就是神经网络。这个东西在原理上其实它已经没有什么大的革命,就原理上有什么革命,它就是一个举例。然后去迭代,就是标定的一个过程,所以这些东西,科学创新就没有了,就是一个最终落地其实是个偏应用的东西。

所以我觉得,这个其实是依赖于人,工程师红利。第二个有这个沃土,我们的汽车文化跟国外不一样,欧美讲究机械的感觉,日本人讲究那种节能的感觉,他们同时对隐私又特别的在意,中国这些年轻时代的人,对车的消费就更讲究一些电子化的配置。我们有这个土壤,老百姓喜欢增加配置作为卖点,有这个红利又有大量的数据,在应用上面,我们可能是领先全球的。

当然,有些最核心的其实分:感知,决策,执行。最核心大脑,可能我们因为半导体的落后,确实还是得依赖于别人,因为打压,这些美国企业的专利,但我觉得也不用那么悲观,其实我们华为也是闯出了新的路子,可能以后有一些别的方式来规避这些东西。然后,感知层可能落实到标的上,可能会在一些感知层去找一些激光、雷达、摄像头,这些这些公司。

我觉得未来,机会其实很多,包括半导体里面一些功率半导体,车上用的除了刚才说传感器,其他传感器背后都是个半导体,包括数据增加以后的一些储存,产业链是足够大的,就围绕这个东西,其实蛮多的投资机会,这是我最最最最看好的一个方向,那剩下的,相对于这个方向,我觉得就没得比了。

Part.4 换手率变化过程

北落的师门:我问题也比较简单,就是你的整体换手率情况如何?

董晗:

换手率,其实2016年、2017年时蛮高的。我分析过有两个原因吧:一个是,刚才我说过,比如我投那个摄像头那个企业,我不能忍受它的就是成长行业,它确实除了业绩兑现的上涨,它很大部分还有估值的上涨,就不太能够忍估值上涨过多的这种东西,所以我会去卖掉它,找一个它的下游,比它更低估的;还有一个就是,其实,即使在消费行业里面,即使是三大白酒,我也会要求我的研究员,去比较未来三年的收益率,找到我认为最高的公司去做这个动态的调整。

后来,我大概在2019、2020年的时候,就降到跟市场平均一样,四倍左右。其实,对业绩影响倒也没有那么大。过多的选择,有时候也未必对。

Part.5 我的菜鸟成长史

口碑官熊磊:我发现近三年的业绩是大幅跑赢市场平均的,但是之前有段时间表现略逊于市场平均。这背后是发生了一些怎样的事情?

董晗:

其实就是一个菜鸟的成长史。基金经理一上来就是大神的(比较少),也有,但是需要市场风格正好符合他的风格,然后路子也走的比较正。

我自己反思,就是那时候框架是不成熟的。就交易纪律上,有时候,赌行业赌的太重;第二个,那时候对成长的认知是不够的,那不是高质量的成长,其实它不是成长。然后从能力圈上你也能看出来,就是我那个时候,其实头几年是一条腿走路,我那时候,只有新能源车,是既有市场机会,同时自己的认知又是高于行业平均水平的,其他的就没有特别明显的优势。

但是到了2018、2019年之后,尤其2019年之后,有了科创板,有了好的这些半导体公司,那我在半导体上面,我还是认为我对技术会比较敏感,这个就是我的优势。不只是拼什么信息优势。你要必须得知道这个技术的变化,是不是符合方向。其实半导体是抓手,但2017年之前我没有摸到这个门道,那时候,还去跟那些看电子的基金出身的基金经理去拼信息的优势,谁进了苹果链,谁拿了多少单子,这些我都没有优势。以半导体为上帝视角这个抓手是在2019年之后才能够体现出来,再有一点就是,刚才说的,我把自己那个最短的短板(消费)补上了。其实,我们内部做归因,从2018年到离开上一家公司,我的白酒,包括医药的配置,也都是远远战胜这个行业本身的指数,这就显得,到这几年的话,就不管是成长行业,还是消费的阶段性的行情,应对上就会从容一些;然后,从配置上,也是有一些交易纪律,使得波动也会降下来,就是这样子。

调研结束后

不少小伙伴在朋友圈

发了很多调研感受

其中一个挺有意思的

发出来与大家共勉

散会!

口碑调研团为审核制

(目前对金融从业人士开放)

你将获得:

1.与基金经理零距离沟通,1V1问答

2.认识群内优秀同行积累人脉

若你感兴趣

搜索韭圈儿 本期文章有二维码报名地址

有心的你一定能找到组织!